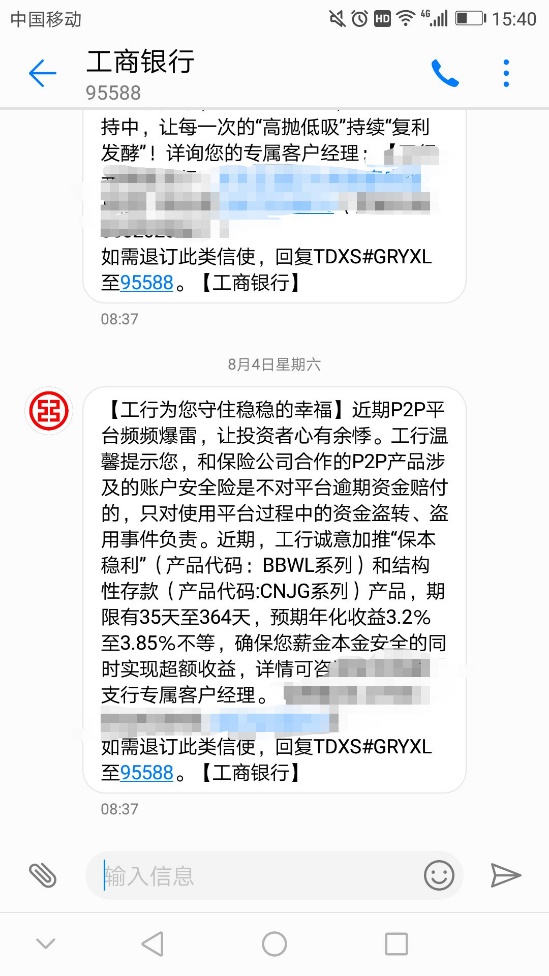

银行发来一则短信,结构性存款要给P2P投资人《守住稳稳的幸福》

网贷 花球 零壹财经 2018-08-09

文艺的标题、热门的背景话题、温馨的提示以及合理的解决方案,有理有据层层递进,堪称众多骚扰短信中的精品。

更重要的是,它传达了当下一个非常现实的问题:不投或少投P2P后,应该选银行理财吗?特别是短信中突出强调的结构性存款。

结构性存款是一种运用利率、汇率产品与传统的存款业务相结合的创新理财产品。不过,要是从时间上看,结构性存款并不创新。毕竟早在2002年,光大银行就推出了外币结构性存款产品,而人民币结构性存款也在2005年诞生。

2018年3月,根据证券时报统计数据,商业银行个人结构性存款2017年内激增9000亿元,涨幅约48%。在监管趋严的外部环境下,银行纷纷重点推广结构性存款产品,防范存款流失。此番转角遇上P2P爆雷潮,借势一波是银行在具体业务操作上的正常操作。但高调碰瓷没有发生,官方渠道上,银行理财保持着一如既往的正经。

上文提到,银行业普遍认为结构性存款是防范存款流失的较优选择,其实并不严谨。毕竟结构性存款产品并非真正意义上的存款,它本质上还是理财产品。简单来说,结构性存款产品将资金分为不同部分:一部分资金用于风险极低的投资(比如国债),以谋求基本收益;一部分则投向相对较高风险的产品上(比如黄金),最终收益与投资标的收益挂钩,以寻求高收益可能。

可以把结构性存款理解为典型"吃着碗里,看着锅里"的理财产品,但需要提醒的是,选择结构性存款时,应注意银行给出的收益率。盯着一个高收益数值进去,也许会失望。

如非银行遭遇极端信用风险或遇上地球爆炸等自然灾害,银行都对结构性存款产品的本金和最低收益提供保障承诺,只是不保证实现最高收益罢了。一般来说,银行结构性存款期限都在1个月以上,产品存续期内不接受提前支取,无法满足客户的流动性需求。相比银行倒闭的信用风险、地球爆炸的自然灾害风险,流动性才是结构性存款的最实际风险。

在中国工商银行个人人民币结构性存款产品说明书中,这类产品风险被评为PR2级。工商银行产品风险评级划分共分5个等级,PR2级属于较低风险。低风险也是近期银行理财主动PK网贷投资的最大砝码,直击目前P2P投资者内心深处。

除了本人以外,身边还有好些亲朋好友、原P2P投资人都陆续收到来自银行的召唤。并且这些"召唤"几乎不约而同,或拐弯抹角或单刀直入,向这些受众宣传自己产品的安全和稳定。谈不上乘虚而入,都是生意罢了。不过和所有理财产品一样,低风险就意味着低收益,无论结构性存款收益如何浮动,其整体收益都是低下的。

一位投过P2P的朋友告诉我:"这不就是个复杂版余额宝嘛。"

除了关键的收益部分,正常的P2P产品依然保有对银行理财产品不少优势。包括结构性存款在内的银行理财产品的起购金额较高,大多数都需要五万或十万的起步金额,而P2P投资金额可以非常低。在流动性上,P2P可选择投资期限也更丰富。

"成熟的P2P投资者,哪怕在爆雷时期也很少选择银行这些低收益产品。"一位P2P从业者告诉零壹财经。

事实上,根据和近期撤离成功的P2P投资者接触,得到较多的反馈是持币观望,或是购买一些更为灵活的货币基金。至于没能及时撤出,深陷爆雷漩涡的投资人,此时再谈何种何种理财产品适合都只是徒增烦恼。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约