-

零壹智库P2P半年报:十年大浪淘沙仅存三成平台 资本青睐大幅降温

- 阅读:194901 徐锻

报告摘要:

P2P网贷在我国发展至今已有十年,前后至少有5200家平台涌入这个行业,在市场竞争加剧和监管趋严的环境中,大量平台倒闭、跑路和主动退出(转型、关停),目前正常运营者不足30%。截至2017年上半年末,正常运营的P2P网贷平台仅余1553家,占行业累计上线平台数量的29.9%;累计问题平台3594家,其中2017年1-6月有360家,同比减少37.4%,环比减少47.2%。

P2P网贷历史累计交易额已经达到4.648万亿,其中2017年上半年约1.286万亿,2017年6月约2357亿元,上半年月度复合增长率超过4%,预计全年交易规模达到3万亿元。截至2017年6月末,P2P网贷贷款余额约为1.155万亿元,同比增长89.7%,预计到年底将达1.5-1.7万亿元。

2017年上半年,P2P网贷平均借款期限稳定在5个月左右,平均投资利率在8-9%之间波动,活跃借款和投资人分别在432万和830万左右。6月份,活跃借款人数在220万左右,同比增长90.3%,环比增长0.9%;投资人数则在458万人左右,环比增长0.2%,同比增长约13.9%。

截止2017年6月末,已与银行对接资金存管系统的平台共有256家,2017年上半年新对接银行存管系统的平台至少有103家,较去年下半年增加19家,较去年同期增加62家。2017年上半年,P2P网贷获风投融资约37.3亿元,较去年下半年减少18.2亿元,降幅高达32.8%,但投资成熟度有明显提高,B轮以上投资事件占到一半,涉及资金规模占到85%以上。

2017年上半年,P2P网贷行业以"824"暂行办法为范本,加速合规整改,落实到具体措施上有几大现象显露:1)网贷平台加速与银行对接资金存管系统;2)行业整体信息披露程度加深,平台披露内容增多,信披渠道扩大,包括全国及地方行业协会、第三方等;3)资产小额、分散化,小额信贷规模及比例扩大。尽管P2P网贷行业合规程度提高,行业风险逐渐释放,但横向来看,各地网贷行业进展程度不一,这成为互联网金融风险专项整治工作延期的重要原因之一。6月,央行等多部委共同印发《关于进一步做好互联网金融专项整治清理整顿工作的通知》文件。内容显示全国范围内专项整治工作将持续到2018年6月底,个别情况特别复杂的机构,经省级人民政府批准后,整改期最长可延至2年。

一、2017上半年整体回顾

1.1 监管和政策频繁,行业合规压力进一步加大

2017年上半年,P2P网贷行业的监管动作和政策规范频繁,平台的合规整改更加紧迫。1月,中国互联网金融协会开展网贷业务调研,重点包括关联公司、资金存管、信披等方面,意在摸清全国网贷平台的合规情况。2月,银监会正式发布《网络借贷资金存管业务指引》,确认了银行直接存管模式,此后商业银行与P2P网贷平台的资金存管合作迅速升温;同月,北京和厦门金融办分别下发整改通知和网贷备案管理办法。3月,中国互联网金融协会成立网络借贷专业委员会,后者将承担制定网络借贷自律管理、经营细则和行业标准等职责。4月,银监会发布《中国银监会关于银行业风险防控工作的指导意见》,持续推进网络借贷平台风险专项整治工作。6月,银监会等三部委发文规范校园贷,要求网贷平台暂停校园贷业务,中国互联网金融协会正式发布消费金融信披标准;网传央行等部委印发《关于进一步做好互联网金融专项整治清理整顿工作的通知》显示,全国范围内互联网金融风险专项整治工作将持续到2018年6月。

1.2 信而富正式登陆纽交所,陆金所IPO延期

P2P网贷在我国发展至今已有十年,前后超过500亿元的风险资本涌入这个行业,助推其快速分化,催生了一批实力较强的平台。由于国内监管态度不明,合规风险较高,类金融类机构的上市大门基本关闭,面临资本退出等压力的网贷平台将上市目光瞄准了美国、香港等海外交易所。公开消息显示,从2016年起陆续有多家平台积极筹备上市事宜,包括信而富、陆金所、拍拍贷等,其中信而富"捷足先登"于今年4月28日在纽交所上市,股票代码为"XRF"。其首次公开发行1000万股股票("ADS"),约占总股本的15.8%,发行价6.0美元。不过信而富的股价表现并不乐观,两个月后的6月28日,信而富股价破发,当日终盘收于5.91美元,较IPO发行价下跌0.09美元。除信而富外,拍拍贷和趣店均已在农历春节前后向纽交所递交了上市申请,而呼声更高的陆金所则已确定暂时延后IPO计划。

1.3 风险逐渐释放,正常运营平台较2016年末减少15%

从运营机构的数量来看,2017年上半年"优胜劣汰"表现明显,行业风险得到一定释放。一方面,问题平台数量继续走高,截至6月末至少有3594家平台爆出问题,主要表现为网站关闭和失联跑路,但主动退出的平台相对增多。另一方面,受制于行业监管及市场竞争,新上线的平台数量同比明显减少。整体而言,存量平台中合规程度较好、市场竞争力相对较强的平台比例进一步扩大。

1.4 多家平台转型,行业向多元化发展

P2P网贷的平台转型之路从2016年下半年开始明朗化,满足监管要求、争夺线下资产、吸引投资人是转型的核心诉求。在满足基本的网贷备案、银行存管、信息披露等要求的前提下,不少平台迈开步伐开始转型。1)资产小额、分散化,如红岭创投、网信理财2016年开始这一举措,2017年上半年的典型代表则为转向消费金融业务的PPmoney、聚宝匯等;2)资金来源多样化,最常见的是利用金交所等渠道规避"限额"监管,将项目推介至金交所,收取服务费用,包括人人聚财、口贷网、团贷网等;3)向综合金融控股平台转型,这些平台通常具有金融牌照优势,单独拆分出P2P业务以规避监管,典型的包括陆金所、人人贷、积木盒子和团贷网。

1.5 国外:LendingClub、Prosper2016财年大亏损,ZOPA、SOFI申请银行牌照

2017年上半年,美英等国多家网贷平台先后发布2016年财报:LendingClub2016年净营收4.95亿美元,亏损额达到1.46亿美元,但四季度营收环比增长15%,亏损面有所收窄。美国网贷鼻祖Prosper2016财年净亏损同比增长近三倍,达到1.19亿美元;Prosper将亏损攀高归结于贷款金额较低和重组和法律费用过高导致的成本上升。目前,除宜人贷外,在纽交所上市的LC、Prosper以及OnDeck均尚未实现盈利。

但全球网贷市场仍有积极表现,专注于为大学生提供贷款的SOFI于2017年2月完成总额为5亿美元的融资,投后股值达43亿美元,并于6月向美国监管机构申请银行牌照。除SOFI外,全球首家网贷平台Zopa亦于2016年11月向英国金融行为监管局(FCA)和审慎监管局(PRA)递交了银行牌照的申请。

二、行业宏观数据分析

2.1 正常运营平台减少到1553家,所占比重降至30%以下

截至2017年6月30日,零壹数据监测到的P2P网贷平台共5200家(仅包括有线上业务的平台,且不含港台澳地区,下同),其中正常运营的平台占到29.9%,共1553家,这一数字较2016年末减少14.6%。正常运营P2P网贷平台数量呈直线下降趋势,新上线平台则继续维持在较低水平。

2017年上半年共有105家平台上线,同比减少71.5%,较去年下半年减少42.0%。新上线的平台分布在18个省级行政区(含直辖市),70%位于浙江、上海、北京和广东,分别有26家、24家、17家和10家。

2.2 累计问题平台达3594家,网站关闭及失联接近60%

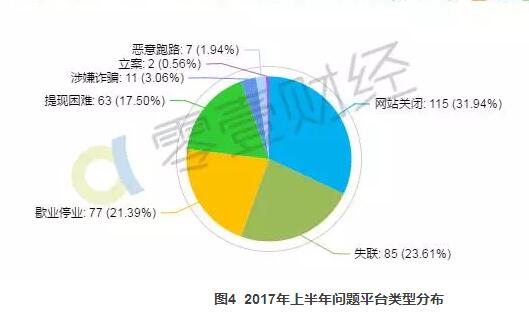

截至2017年6月30日,零壹数据统计到的问题平台至少有3594家,占平台总数的比例高达69.1%。上半年共计360家平台出问题,同比减少37.4%,较去年下半年(580家)减少47.2%。问题类型中,网站关闭和失联平台共占55.6%,分别达到115家、85家;歇业停业(多为良性退出)平台占21.4%,共77家。此外,至少有63家平台由于资金链紧张出现兑付问题,目前仍处于提现困难状态。

2.3 2017年上半年交易规模达1.286万亿,预计全年将超过3万亿

截至2017年6月末,P2P网贷历史交易规模达到46,478亿人民币,其中2017年1-6月为12,864亿,同比增长55.7%,较去年下半年增长14.1%;2017年6月成交额为2,357亿,环比小幅上涨1.9%。2017年1-6月成交额月度复合增长率为4.03%,预计全年成交额将超过3万亿。

从地域角度来看,2017年上半年北京、上海、广东和浙江总成交额占行业整体的86.5%,分别在2,727亿、3,456亿、3,285和786亿左右,同比增幅为18.6%、18.0%、36.9%和110.7%。

2.4 行业贷款余额达1.155万亿,月复合增长率为4.9%

2016年末,我国P2P网贷行业贷款余额约为8,303亿元,2017年4月首次突破1万亿元,截至6月底达到11,550亿元左右。2017年上半年,贷款余额的月度复合增长率在4.9%左右且有增大趋势,预计2017年末行业贷款余额达到1.5-1.7万亿元。

从分布地域来看,北京3,129亿元,约占27.1%;上海和广东分别有2,958亿元和2,390亿元,所占比例分别为25.6%和20.7%。

2.5 行业最新借款期限158天,投资利率上扬至9.43%

2017农历春节过后,P2P网贷行业的平均借款期限基本稳定在140至160天的区间内,6月平均期限为158天,环比延长11天,同比缩短96天。若以90天作为网贷资产短期与中长期的界限,2017年上半年短期(30天及以内)资产规模约6458亿元,占行业整体的50.2%。

与2016年相比,2017上半年各月P2P网贷投资利率波动明显,1至4月投资利率稳中有降,此后利率上扬。2017年6月行业最新平均投资利率为9.43%,达到近一年的最高水平,环比上升0.28个百分点。2017年6月,多家市场份额靠前的网贷平台主动提高理财产品回报率,P2P行业"加息"趋势显著。同时据零壹智库观察,6月份各期限的shibor利率均处于年内高位,金融市场利率整体呈上行趋势。

具体到地区,如图9所示,6月全国各省份P2P网贷投资利率多分布在8%至12%的区间内,平均借款期限多在5个月以内。交易规模靠前的四个地区中,广东和浙江平均投资利率接近,分别为8.66%和8.68%,借款期限则分别为163天和195天;上海平均借款期限最短,投资利率最高,分别为155天和10.71%;北京市两个指标均处于相对中等的水平,借款期限和投资利率分别为179天和9.88%。

2.6 上半年活跃借款和投资人数分别在432万和830万左右

2017年上半年,P2P网贷行业活跃借款和投资人数分别在432万和830万左右。6月,活跃借款人数在220万左右,同比增长90.3%,环比增长0.9%;投资人数则在458万人左右,环比增长0.2%,同比增长约13.9%。

三、银行资金存管情况

据零壹数据不完全统计,截至2017年6月底,正式上线存管系统的平台至少有256家,占全国正常运营平台数量的16.5%,已与银行签订存管协议但系统暂未上线的平台至少有159家。2017年上半年,新对接银行存管系统的平台至少有103家,较去年下半年增加19家,将去年同期增加62家。

自2017年2月《网络借贷资金存管业务指引》正式发布以来,网贷平台和银行之间的合作进一步升温,双方都在积极对接。介入资金存管业务的商业银行数量也在明显增长,其中以城商行和中小型股份制银行为主,四大行中仅农业银行和建设银行有所行动,值得注意的是天津金城银行、上海华瑞银行和四川新网银行等民营银行也加入了资金存管的业务竞争。

据零壹数据统计,至少有35家银行与P2P开展资金存管合作,华兴银行、江西银行、恒丰银行、浙商银行、厦门银行、徽商银行对接P2P平台数量分别达到62家、48家、25家、23家、17家和15家,其他银行不超过10家。

从网贷平台的注册地来看,广东、北京、上海、浙江对接银行资金存管系统的平台数量较多,分别达到88家、57家、28家、27家、10家,而其他地区均不足10家,这和各地网贷发展情况(平台数量,大平台占比,资金实力等)以及监管环境有着密切的关系。

四、风险投资大幅减少,B轮以上成主流

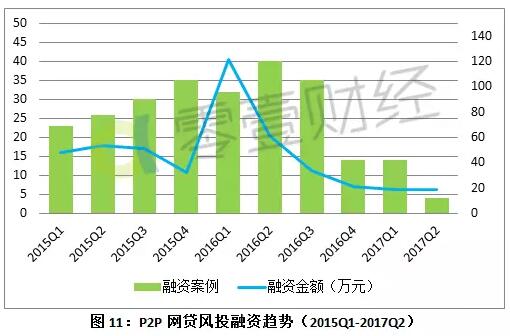

据零壹数据不完全统计,截至2017年6月末,国内P2P网贷行业累计融资事件共计310起,累计融资规模约521亿人民币。2017年1-6月,公开可查的P2P网贷融资事件至少18起,较2016年下半年(49起)减少31起;融资总额约37.3亿人民币,较2016年下半年(约55.5亿)大幅减少32.8%。2017年上半年,B轮及其以上的融资事件共9起,至少占到85%左右的资金份额,这些平台通常在市场份额、资产开发、放贷技术等方面具有一定的优势。

除风险投资外,信而富成功登陆纽交所,拍拍贷亦于今年农历春节前后提交上市申请,而陆金所或因国内监管因素延期IPO计划。

P2P网贷在我国发展至今已有十年,前后至少有5200家平台涌入这个行业,在市场竞争加剧和监管趋严的环境中,大量平台倒闭、跑路和主动退出(转型、关停),目前正常运营者不足30%。截至2017年上半年末,正常运营的P2P网贷平台仅余1553家,占行业累计上线平台数量的29.9%;累计问题平台3594家,其中2017年1-6月有360家,同比减少37.4%,环比减少47.2%。

P2P网贷历史累计交易额已经达到4.648万亿,其中2017年上半年约1.286万亿,2017年6月约2357亿元,上半年月度复合增长率超过4%,预计全年交易规模达到3万亿元。截至2017年6月末,P2P网贷贷款余额约为1.155万亿元,同比增长89.7%,预计到年底将达1.5-1.7万亿元。

2017年上半年,P2P网贷平均借款期限稳定在5个月左右,平均投资利率在8-9%之间波动,活跃借款和投资人分别在432万和830万左右。6月份,活跃借款人数在220万左右,同比增长90.3%,环比增长0.9%;投资人数则在458万人左右,环比增长0.2%,同比增长约13.9%。

截止2017年6月末,已与银行对接资金存管系统的平台共有256家,2017年上半年新对接银行存管系统的平台至少有103家,较去年下半年增加19家,较去年同期增加62家。2017年上半年,P2P网贷获风投融资约37.3亿元,较去年下半年减少18.2亿元,降幅高达32.8%,但投资成熟度有明显提高,B轮以上投资事件占到一半,涉及资金规模占到85%以上。

2017年上半年,P2P网贷行业以"824"暂行办法为范本,加速合规整改,落实到具体措施上有几大现象显露:1)网贷平台加速与银行对接资金存管系统;2)行业整体信息披露程度加深,平台披露内容增多,信披渠道扩大,包括全国及地方行业协会、第三方等;3)资产小额、分散化,小额信贷规模及比例扩大。尽管P2P网贷行业合规程度提高,行业风险逐渐释放,但横向来看,各地网贷行业进展程度不一,这成为互联网金融风险专项整治工作延期的重要原因之一。6月,央行等多部委共同印发《关于进一步做好互联网金融专项整治清理整顿工作的通知》文件。内容显示全国范围内专项整治工作将持续到2018年6月底,个别情况特别复杂的机构,经省级人民政府批准后,整改期最长可延至2年。

一、2017上半年整体回顾

1.1 监管和政策频繁,行业合规压力进一步加大

2017年上半年,P2P网贷行业的监管动作和政策规范频繁,平台的合规整改更加紧迫。1月,中国互联网金融协会开展网贷业务调研,重点包括关联公司、资金存管、信披等方面,意在摸清全国网贷平台的合规情况。2月,银监会正式发布《网络借贷资金存管业务指引》,确认了银行直接存管模式,此后商业银行与P2P网贷平台的资金存管合作迅速升温;同月,北京和厦门金融办分别下发整改通知和网贷备案管理办法。3月,中国互联网金融协会成立网络借贷专业委员会,后者将承担制定网络借贷自律管理、经营细则和行业标准等职责。4月,银监会发布《中国银监会关于银行业风险防控工作的指导意见》,持续推进网络借贷平台风险专项整治工作。6月,银监会等三部委发文规范校园贷,要求网贷平台暂停校园贷业务,中国互联网金融协会正式发布消费金融信披标准;网传央行等部委印发《关于进一步做好互联网金融专项整治清理整顿工作的通知》显示,全国范围内互联网金融风险专项整治工作将持续到2018年6月。

1.2 信而富正式登陆纽交所,陆金所IPO延期

P2P网贷在我国发展至今已有十年,前后超过500亿元的风险资本涌入这个行业,助推其快速分化,催生了一批实力较强的平台。由于国内监管态度不明,合规风险较高,类金融类机构的上市大门基本关闭,面临资本退出等压力的网贷平台将上市目光瞄准了美国、香港等海外交易所。公开消息显示,从2016年起陆续有多家平台积极筹备上市事宜,包括信而富、陆金所、拍拍贷等,其中信而富"捷足先登"于今年4月28日在纽交所上市,股票代码为"XRF"。其首次公开发行1000万股股票("ADS"),约占总股本的15.8%,发行价6.0美元。不过信而富的股价表现并不乐观,两个月后的6月28日,信而富股价破发,当日终盘收于5.91美元,较IPO发行价下跌0.09美元。除信而富外,拍拍贷和趣店均已在农历春节前后向纽交所递交了上市申请,而呼声更高的陆金所则已确定暂时延后IPO计划。

1.3 风险逐渐释放,正常运营平台较2016年末减少15%

从运营机构的数量来看,2017年上半年"优胜劣汰"表现明显,行业风险得到一定释放。一方面,问题平台数量继续走高,截至6月末至少有3594家平台爆出问题,主要表现为网站关闭和失联跑路,但主动退出的平台相对增多。另一方面,受制于行业监管及市场竞争,新上线的平台数量同比明显减少。整体而言,存量平台中合规程度较好、市场竞争力相对较强的平台比例进一步扩大。

1.4 多家平台转型,行业向多元化发展

P2P网贷的平台转型之路从2016年下半年开始明朗化,满足监管要求、争夺线下资产、吸引投资人是转型的核心诉求。在满足基本的网贷备案、银行存管、信息披露等要求的前提下,不少平台迈开步伐开始转型。1)资产小额、分散化,如红岭创投、网信理财2016年开始这一举措,2017年上半年的典型代表则为转向消费金融业务的PPmoney、聚宝匯等;2)资金来源多样化,最常见的是利用金交所等渠道规避"限额"监管,将项目推介至金交所,收取服务费用,包括人人聚财、口贷网、团贷网等;3)向综合金融控股平台转型,这些平台通常具有金融牌照优势,单独拆分出P2P业务以规避监管,典型的包括陆金所、人人贷、积木盒子和团贷网。

1.5 国外:LendingClub、Prosper2016财年大亏损,ZOPA、SOFI申请银行牌照

2017年上半年,美英等国多家网贷平台先后发布2016年财报:LendingClub2016年净营收4.95亿美元,亏损额达到1.46亿美元,但四季度营收环比增长15%,亏损面有所收窄。美国网贷鼻祖Prosper2016财年净亏损同比增长近三倍,达到1.19亿美元;Prosper将亏损攀高归结于贷款金额较低和重组和法律费用过高导致的成本上升。目前,除宜人贷外,在纽交所上市的LC、Prosper以及OnDeck均尚未实现盈利。

但全球网贷市场仍有积极表现,专注于为大学生提供贷款的SOFI于2017年2月完成总额为5亿美元的融资,投后股值达43亿美元,并于6月向美国监管机构申请银行牌照。除SOFI外,全球首家网贷平台Zopa亦于2016年11月向英国金融行为监管局(FCA)和审慎监管局(PRA)递交了银行牌照的申请。

二、行业宏观数据分析

2.1 正常运营平台减少到1553家,所占比重降至30%以下

截至2017年6月30日,零壹数据监测到的P2P网贷平台共5200家(仅包括有线上业务的平台,且不含港台澳地区,下同),其中正常运营的平台占到29.9%,共1553家,这一数字较2016年末减少14.6%。正常运营P2P网贷平台数量呈直线下降趋势,新上线平台则继续维持在较低水平。

2017年上半年共有105家平台上线,同比减少71.5%,较去年下半年减少42.0%。新上线的平台分布在18个省级行政区(含直辖市),70%位于浙江、上海、北京和广东,分别有26家、24家、17家和10家。

2.2 累计问题平台达3594家,网站关闭及失联接近60%

截至2017年6月30日,零壹数据统计到的问题平台至少有3594家,占平台总数的比例高达69.1%。上半年共计360家平台出问题,同比减少37.4%,较去年下半年(580家)减少47.2%。问题类型中,网站关闭和失联平台共占55.6%,分别达到115家、85家;歇业停业(多为良性退出)平台占21.4%,共77家。此外,至少有63家平台由于资金链紧张出现兑付问题,目前仍处于提现困难状态。

2.3 2017年上半年交易规模达1.286万亿,预计全年将超过3万亿

截至2017年6月末,P2P网贷历史交易规模达到46,478亿人民币,其中2017年1-6月为12,864亿,同比增长55.7%,较去年下半年增长14.1%;2017年6月成交额为2,357亿,环比小幅上涨1.9%。2017年1-6月成交额月度复合增长率为4.03%,预计全年成交额将超过3万亿。

从地域角度来看,2017年上半年北京、上海、广东和浙江总成交额占行业整体的86.5%,分别在2,727亿、3,456亿、3,285和786亿左右,同比增幅为18.6%、18.0%、36.9%和110.7%。

2.4 行业贷款余额达1.155万亿,月复合增长率为4.9%

2016年末,我国P2P网贷行业贷款余额约为8,303亿元,2017年4月首次突破1万亿元,截至6月底达到11,550亿元左右。2017年上半年,贷款余额的月度复合增长率在4.9%左右且有增大趋势,预计2017年末行业贷款余额达到1.5-1.7万亿元。

从分布地域来看,北京3,129亿元,约占27.1%;上海和广东分别有2,958亿元和2,390亿元,所占比例分别为25.6%和20.7%。

2.5 行业最新借款期限158天,投资利率上扬至9.43%

2017农历春节过后,P2P网贷行业的平均借款期限基本稳定在140至160天的区间内,6月平均期限为158天,环比延长11天,同比缩短96天。若以90天作为网贷资产短期与中长期的界限,2017年上半年短期(30天及以内)资产规模约6458亿元,占行业整体的50.2%。

与2016年相比,2017上半年各月P2P网贷投资利率波动明显,1至4月投资利率稳中有降,此后利率上扬。2017年6月行业最新平均投资利率为9.43%,达到近一年的最高水平,环比上升0.28个百分点。2017年6月,多家市场份额靠前的网贷平台主动提高理财产品回报率,P2P行业"加息"趋势显著。同时据零壹智库观察,6月份各期限的shibor利率均处于年内高位,金融市场利率整体呈上行趋势。

具体到地区,如图9所示,6月全国各省份P2P网贷投资利率多分布在8%至12%的区间内,平均借款期限多在5个月以内。交易规模靠前的四个地区中,广东和浙江平均投资利率接近,分别为8.66%和8.68%,借款期限则分别为163天和195天;上海平均借款期限最短,投资利率最高,分别为155天和10.71%;北京市两个指标均处于相对中等的水平,借款期限和投资利率分别为179天和9.88%。

2.6 上半年活跃借款和投资人数分别在432万和830万左右

2017年上半年,P2P网贷行业活跃借款和投资人数分别在432万和830万左右。6月,活跃借款人数在220万左右,同比增长90.3%,环比增长0.9%;投资人数则在458万人左右,环比增长0.2%,同比增长约13.9%。

三、银行资金存管情况

据零壹数据不完全统计,截至2017年6月底,正式上线存管系统的平台至少有256家,占全国正常运营平台数量的16.5%,已与银行签订存管协议但系统暂未上线的平台至少有159家。2017年上半年,新对接银行存管系统的平台至少有103家,较去年下半年增加19家,将去年同期增加62家。

自2017年2月《网络借贷资金存管业务指引》正式发布以来,网贷平台和银行之间的合作进一步升温,双方都在积极对接。介入资金存管业务的商业银行数量也在明显增长,其中以城商行和中小型股份制银行为主,四大行中仅农业银行和建设银行有所行动,值得注意的是天津金城银行、上海华瑞银行和四川新网银行等民营银行也加入了资金存管的业务竞争。

据零壹数据统计,至少有35家银行与P2P开展资金存管合作,华兴银行、江西银行、恒丰银行、浙商银行、厦门银行、徽商银行对接P2P平台数量分别达到62家、48家、25家、23家、17家和15家,其他银行不超过10家。

从网贷平台的注册地来看,广东、北京、上海、浙江对接银行资金存管系统的平台数量较多,分别达到88家、57家、28家、27家、10家,而其他地区均不足10家,这和各地网贷发展情况(平台数量,大平台占比,资金实力等)以及监管环境有着密切的关系。

四、风险投资大幅减少,B轮以上成主流

据零壹数据不完全统计,截至2017年6月末,国内P2P网贷行业累计融资事件共计310起,累计融资规模约521亿人民币。2017年1-6月,公开可查的P2P网贷融资事件至少18起,较2016年下半年(49起)减少31起;融资总额约37.3亿人民币,较2016年下半年(约55.5亿)大幅减少32.8%。2017年上半年,B轮及其以上的融资事件共9起,至少占到85%左右的资金份额,这些平台通常在市场份额、资产开发、放贷技术等方面具有一定的优势。

除风险投资外,信而富成功登陆纽交所,拍拍贷亦于今年农历春节前后提交上市申请,而陆金所或因国内监管因素延期IPO计划。

零壹智库研究报告

2013年至今,零壹智库累计发布超过40部新金融专业书籍、200份专题报告500份数据报告,并为数十家机构和政府部门提供了专业的新金融咨询服务;举办了超过30场行业峰会、20000多业内人士到现场交流,超过40场高端闭门会、1500余位业内高管 和专家参与探讨。零壹智库会员体系将在原有机构会员服务的基础上,推出个人VIP会员服务,旨在为新金融行业决策者、从业者和投资者提供专业化的知识、业务交流水平和资源开拓的能力。

报告需求或合作请联系:

132-xxxx-0570

marketing@01caijing.com

报告购买与咨询请微信扫码:

热门报告

-

支付的界限与助贷的治理

TOP1

免 费

支付的界限与助贷的治理

相关推荐

支付的界限与助贷的治理

金融消费者权益保护报告(2026)

2025年手机银行数字竞争力排行榜TOP100(总第16期)

RWA年度报告:指数级增长拐点已至,万亿生态纪元开启

免 费

免 费

免 费

免 费

首页

回顶部

微信支付

微信支付  支付宝支付

支付宝支付