挣得少,花的多,我们工薪家庭如何理财?

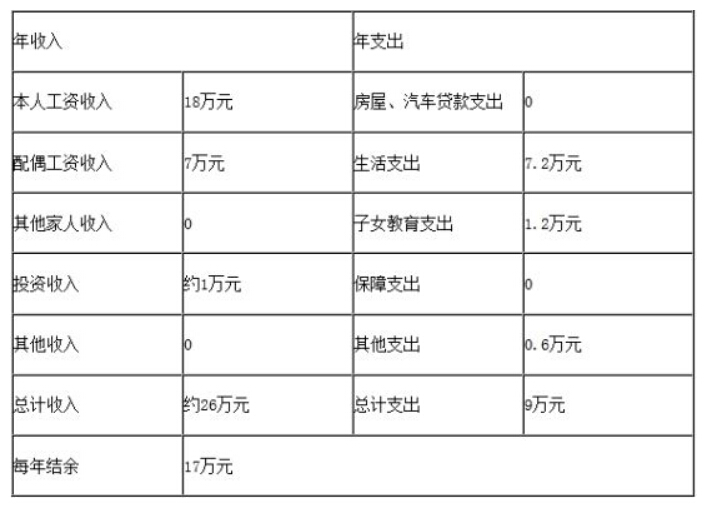

补充说明: 本人今年35岁,江苏人,目前在上海某中型企业就职,月薪1.2万元。妻子是一名幼师,每月薪资6500元。夫妇二人的收入都不算高,在上海这样的高消费城市打拼,同时又要兼顾父母、孩子的生活支出和孩子的教育支出,实在有些捉襟见肘。以前从没接触过投资理财,现在我想开始尝试。但自己不具备专业的理财知识,又没有半点投资经验,财友们给点理财建议。

相关问题

零壹智库信息科技(北京)有限公司 版权所有 未经许可不得转载 京ICP备14004840号-1  京公网安备 11010502039207号

京公网安备 11010502039207号