P2P理财平台是如何对借款项目进行审核的?

补充说明: 知道风控是P2P平台最为重要的一部分,那么一般P2P平台是如何进行审核项目,有着怎么样一套风控体系呢?

风控就是所谓的风险控制能力,是网贷平台的核心。一般来说,现在P2P平台都拥有一套完备的风险控制流程:1.严格的贷前信用审核;2.平台二级严格审核评分;3.分散匹配的优质债权,确保投资资金安全;4.和保险机构、银行合作,建立资金投资安全保障计划。

现在就以我所在的平台共赢社为例进行平台风控流程:

一、严格的贷前信用审核

为了降低投资人风险,共赢社在发展过程中,选择与全国领先的小额贷款公司、担保机构等合作,相关机构受地方金融办监管。合作方负责贷前实地考察征信与贷后管理,并对每笔贷款做连带担保。

小额贷款机构从哪些方面进行审核?

1、小额贷款机构针对每笔借款,进行线下实地考察,对借款人信息进行交叉验证以及真实性验证;

2、审核借款人详细材料,包括借款人银行流水、征信报告、财产证明、房产证明、工作证明等必备材料;

3、借款人及联系人背景的详尽调查。借款人需要提供3个联系人,均由小贷公司和借款人电话核实;

4、借款人还款能力评估。通过上述三项审核(尤其是第1和第2项)还原借款人真实的月净现金流。

二、平台二级严格审核评分

通过上述4重审核后,该借款项目被推荐到共赢社,共赢社风控团队根据自身的风控标准对借款人进行二次审核。

项目审核上,共赢社在采用原有世界最大征信局益百利(Experian)信用评分体系的基础上,再结合我国国情,自主研发了信用评分卡及决策引擎,对合作对象推荐的小额贷款客户进程严格筛选综合评分,全面分析、筛除潜在借款风险。

1、再次审核借款资料,以保证合作机构提供的借款真实可信;

2、根据共赢社与益百利共同开发的信用评分体系对借款人进行评分,得出借款项目等级,保证每笔借款都是优质的。

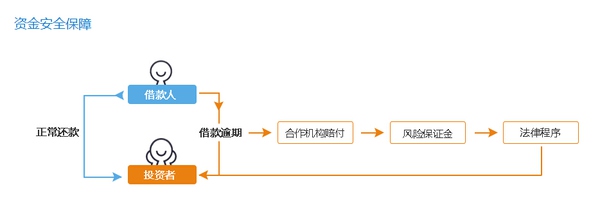

三、分散匹配的优质债权,确保投资资金安全

投资人在共赢社平台上可以通过分散投资于多个项目充分、有效分散风险。

四、和保险机构、银行合作,建立资金投资安全保障计划。

共赢社与阳光保险合作,若用户的共赢社账户在充值、提现过程中发生资金被盗转、盗用事件,用户只需要提供相关证明材料,被保险人共赢社将代用户向阳光保险启动索赔。有此保障,用户在共赢社的投资将更安全、更放心。

同时,共赢社与招商银行达成了合作伙伴关系:招商银行为共赢社开设了第三方专用资金账户,与共赢社的自有资金进行物理隔离,确保客户资金安全,招商银行的专用资金账户可以对共赢社的资金流出进行管理,当共赢社发出资金流出指令时,由招商银行对共赢社的账户资金的流出指向进行切实的落地审查,确保投资人的投资资金安全。

当然,尽管有非常严格的风控审核,但也会可能出现逾期的情况。为了应对这种情况,对该借贷行为担保的担保机构对每笔借款提供不可撤销的全额本息担保,担保机构会先行代为向投资人偿付所有剩余本金及利息。然后担保机构自行负责之后的追偿,催收工作。投资者不会承担任何损失,安全无风险。

这大概就是一个网贷平台在实际运营过程中的风控和保障措施。正是通过这一系列的从业务模式、风控体系、账户托管、资金保险等几大方面为投资者提供了多道“屏障”,以确保投资安全。

体系这个词有点儿大,三言两语不可能说得清,更何况很多的P2P的风控还根本谈不上“体系”。

了解它的风控体系,倒不如了解它的风控逻辑。有的基于抵押逻辑,有的基于大数法则,有的基于国企或政府信用(比如P2G),有的基于所谓的大数据,也有综合灵活使用的,太多太多了。

其实最要紧的无非两个指标,一个是还款能力,一个是还款意愿,如果一个平台的风控逻辑能把这两个指标都解决,那就是有效的风控逻辑,如果只能解决其中一部分甚至都没办法解决,那显然就是无效的风控逻辑。

举两个例子:

抵押逻辑下,能在一定程度上解决的借款人的还款能力指标,但并不能有效解决还款意愿指标,这样的借款变成呆坏账的可能性较小,但出现逾期的概率还是比较大的,有可能会造成流动性压力。

大数据逻辑下,则可以解决所有问题,当然,前提是数据够大,数据维度够多,数据分析的模型够科学……

相关问题

京公网安备 11010502039207号

京公网安备 11010502039207号