我个人感觉如果是保险公司做P2P平台确实要比银行做这个强多了啊~

现在银行虽说可以多元化经营了可是它们已经吃天上掉的馅饼太多了,根本已经不会发展业务了...比如让银行做券商,做保险其实没几个做好的,但是如果让券商和保险公司做银行,目前看都还不错~

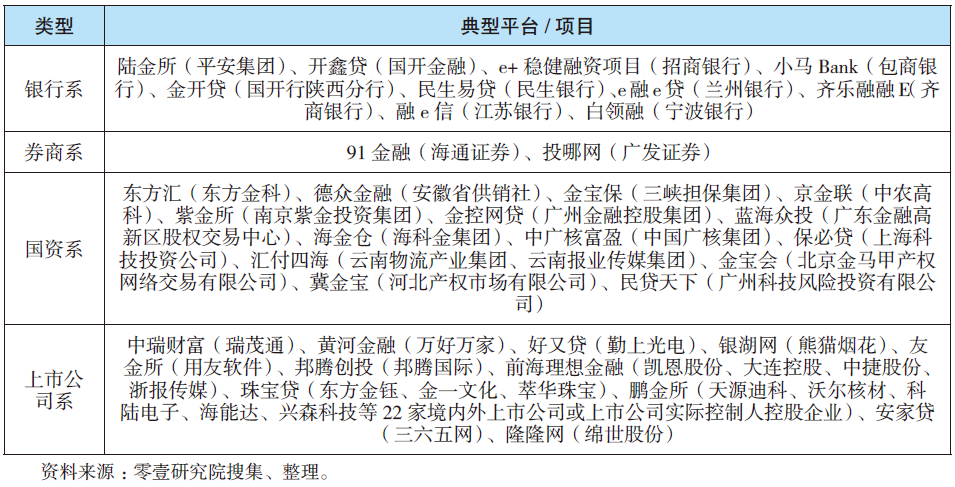

事实上,保险公司“恋上”P2P由来已久,最早涉猎网贷平台的中国平安已在P2P领域摸爬滚打5年之久;2014年3月,由合众人寿参与发起的武汉小额信贷服务平台股份有限公司开始进入产品测试阶段。同年4月,太平集团旗下的太平电商也曝出为筹备P2P平台招兵买卖,招聘P2P平台产业链条的相关技术人员。今年4月12日,由阳光保险集团发起设立的互联网金融平台——北京中关村融汇金融信息服务有限公司也落户中关村~

而且现在股市暴跌带着那些野鸡P2P问题大爆发,连法律都要管了,保险公司这种也是郭嘉的亲儿子类应该还比较靠谱吧...

1.第一,从时间点上来考虑。实际上P2P发展到现在已经有不少传统金融机构和国资背景平台涉足,但那其中除了上线较早的陆金所、投哪网和开鑫贷之外,其他平台规模都较小,安邦保险这个时候进军P2P实在不算早,即使有保险公司背景也缺少先发优势。加上一些大的互联网流量平台也早在2014年以轻资产姿态进入P2P市场,包括阿里招财宝、新浪微财富、苏宁金融等,也对一些有金融机构和国有企业背书的平台形成很大挤压。

2.第二,从竞争优势上来分析。相比于民间的P2P公司,正规金融机构来做P2P本身是有优势的,因为行业的确现在还没有门槛,普遍缺少第三方资金托管,导致民间平台的经营能力和资金安全都备受质疑,但从7月份央行发布的指导意见来看,未来第三方资金托管可能会统一规定,这样一来正规金融机构的优势就不够明显了。另外, 其他可能的优势还包括流量优势、风控能力和资产获取优势,但是传统保险公司还普遍为没有流量而苦恼,在资产获取和风控能力上可能也不如银行。

所以,个人认为安邦在这个阶段来做P2P,相比于民间P2P平台具有背书优势,但有优势不够明显,在流量上尤其不如一些大的互联网流量平台,要做成大平台,整体来看不是很乐观。

相关问题

京公网安备 11010502039207号

京公网安备 11010502039207号