在之前的问题里,已经详细回答了这个问题,具体参见:

http://www.iyoucai.com/q33013.htm

http://www.iyoucai.com/q65588.htm

这里还是要说说最后的一个问题“这玩意值得尝试吗?”

对银行来说,特别是中小银行,“这玩意”值得尝试。为什么呢?这里要先说一下国内直销银行的核心,也是其能够运行的根本——电子账户。电子账户是个什么概念?我们先来看看民生银行官网的解释:

“民生直销银行的电子账户指由客户主动通过民生银行直销银行专属的网站、手机银行、微信银行等互联网自助渠道申请,经民生银行实名身份认证并核准后开立的投资者个人人民币结算账户。民生直销银行的电子账户专注互联网,客户可在线上开户,任意银行卡即可加入,简单安全。”

这里要关注的是”任意银行卡都可加入“这一句,通过实操我们可以发现,民生直销银行不只有民生卡才能绑定登录,其他银行的银行卡一样可以绑定登录,并且只要通过实名认证就可以购买直销银行网站上的产品。这就是电子账户真正的强大之处,它意味着银行可以以卡开卡,扩大自己的用户群,并且突破规定上的地域限制。对于中小银行来说,如果运营得当,时机合适,直销银行是一种可以以相对较低的成本带来大量客户的模式,也是一种可以在现有规则框架内,将业务定位于全国范围的可行方式。想必这也是为什么做直销银行的大多都是城商行,因为这对他们未来的发展至关重要。

对投资者来说,特别是三四线城市的投资者,“这玩意”也值得尝试。为什么呢?

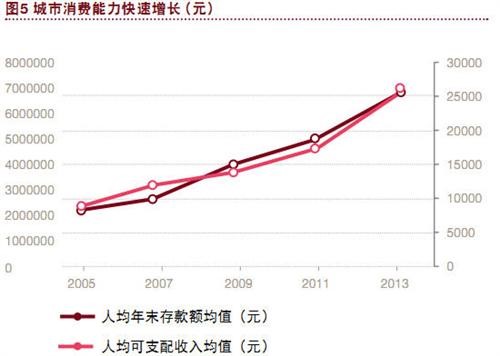

首先,我们先看一张图(图源自普华永道):

这张图描述了三四线城市居民人均年末存款额和人均可支配收入的快速发展趋势,到2013年,三四线城市居民的人均可支配收入可以达到2.5万元(一线城市为4万元左右),这可以侧面反映出三四线城市居民的投资需求很旺盛,而另一方面,他们面临的投资选择却与一二线城市居民相差甚远。与四大国有银行相比,股份制银行在三四线城市的网点数量上并不具备优势,何况各地都有自己的城商行和农商行等占山为王,这就导致三四线城市的银行所提供的金融产品并不具备多样性,用户的选择少之又少,而直销银行可以改变这种现状。举个例子,一个四线城市如果没有民生银行网点,用户就不能通过柜台开办民生银行的账户和银行卡,也就不能购买民生银行的金融产品。而直销银行正可以解决这个问题,用户通过电子账户以卡开卡,可以实现丰富金融产品的购买,满足自己的投资需求,享受更具多样性的银行服务。

今年5月14日的最新消息:“中国银监会拟推动独立法人直销银行试点;银监会就试点成立独立法人直销银行事宜向银行征求意见“。这则新闻反映出了监管层对直销银行的支持和鼓励,也许他们也认识到了——“这玩意”值得尝试。

相关问题

京公网安备 11010502039207号

京公网安备 11010502039207号