大致分为:等额本息还款;到期还本付息;按期付息到期还本;等额本金还款;这4种

1.等额本息还款法是P2P借贷平台最常见的一种还款方法,简单的说,就是把借款的全部本金和利息以每个月相等的数额返还给投资人。这种还款方式减轻了借款人在借款到期时一次性还本付息的压力,可以更好的进行资金规划,也能够在一定程度上降低违约风险,因而受到多方青睐。

利息计算方法:

假设借款标的为“期限3个月,年化利率13.2%,投资金额1000元,等额本息”。

X为每个月能收到多少还款金额,首先年化利率13.2%相当于月利率1.1%;

那么:

到第一个月的月底,借款人总共欠投资者1000×1.011元,还掉X元,还欠1000×1.011-X元;

到第二个月底,还欠(1000×1.011-X)×1.011-X元;

到第三个月底,还欠((1000×1.011-X)×1.011-X)×1.011-X元;

此时,钱应该已经还完了,因此((1000×1.011-X)×1.011-X)×1.011-X = 0

可以得到X = 340.69元。

借款人每期还款金额如下表所示:

所以投资人最后总共收到340.69×3=1022.07元。也就是说投资人实际赚了22.07元。投资3个月,每月利率1.1%,一般大家都会这么计算收益1000×3×1.1%=33元。实际上采用等额本息的还款方法,每月都还掉了一部分本金,所以除了第一个月的本金是1000元,后面几个月的本金都不到1000元,而且越来越少了。因此,投资人如果不把每月还款再次投出去的话,等额本息法获得的收益是不可能达到年化利率的。

----------------------------------------------------------------------------------------------

2.到期还本付息是借款人在借款到期时,一次性将本金与利息还给投资人。

利息计算方法:

到期还本付息的计算方法最为简单,投资人也最容易理解。

假设借款标的为“期限2个月,年化利率13.2%,投资金额200元,还到期还本付息”。两个月后收回本金200元,净赚利息200×0.011×2=4.4元。

----------------------------------------------------------------------------------------------

3.按期付息到期还本,包含按月付息到期还本、按季付息到期还本等方式,即在每个月或季度返还给投资人利息,借款到期后一次返性还本金。

利息计算方法:

假设借款标的,“期限3个月,年化利率12%,投资金额1000元,按月付息到期还本”。

那么借款人每期的还款金额如下表所示:

从表中可以看出,借款人累计归还的本息为1030元,投资人获得的总收益与到期还本付息相同,只是前者每月都能获得10元的利息,而后者在借款到期时一次性获得30元的利息。

----------------------------------------------------------------------------------------------

4.等额本金还款是借款人每期归还相同本金的一种还款方法。P2P借贷平台很少使用这种方式,因为该方式的前期还款负担比较重。但是银行贷款有时候会使用这种方式,例如在申请住房按揭贷款时,借款人就可以选择是采用等额本息法还是等额本金法。

等额本金法把贷款本金按照总期数进行等分,每期偿还同等数额的本金和剩余贷款在该月所产生的利息,它的特点是,借款人起初的还款压力较大,随时间推移每月还款数额越来越少。

利息计算方法:

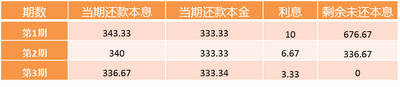

假设借款标的:“期限3个月,年化利率12%,投资金额为1000元,等额本金”。

借款人的还款金额如下表所示。

从表中可以看出,借款人共还本息为1020元,略少于等额本息法的1020.06元,借款期限越长,二者的差别越明显,等额本金法的总还款金额相对越少,当然它的代价是借款人在前几期归还的本息要多于等额本息法。

以上内容摘自《P2P借贷投资人手册》

相关问题

京公网安备 11010502039207号

京公网安备 11010502039207号