盘点那些高门槛的P2P平台

国内P2P借贷平台以草根形象出现,源自于其点对点的概念(多个出借人对应单个借款人),投资门槛普遍较低,一般在百元起。但是,最近却出现了一些起投金额从数万元起的项目。下面就介绍几个代表性的平台。

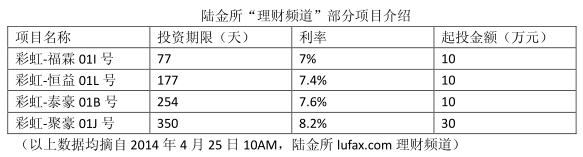

1、陆金所理财项目

陆金所的lufax平台,目前分为投资频道和理财频道两大块。其中,投资频道提供的是撮合个人借款需求的产品,以"稳盈-安e贷二期"为主,起投金额1万元起。这在P2P行业内已经是门槛较高的了。但是,lufax理财频道中理财项目的起投金额更加夸张,项目起投金额直接从10万元起。

根据网页显示,"彩虹系列是陆金所提供的委托贷款债权转让服务。委托贷款债权人将委托贷款资产通过陆金所网络平台向债权受让人转让"。资金投向目标并非是个人借款需求,而是委托贷款转让。还款方式为一次性兑付本息,这与"稳盈-安e贷"每月等额本息还款有所区别。以上列出的数个项目出让人均是"深圳平安汇富资产管理有限公司",担保人是"深圳平安投资担保公司",除了投资人之外,交易的各方均是平安集团系统内的子公司。

2、PPmoney(万惠投融)理财项目

PPmoney原名万惠投融,是位于深圳的一家P2P平台。平台设置同样分为投资项目与理财项目,投资项目只对个人开放,100元起投,理财项目向个人与机构投资开放。理财项目均是5万元起投,年利率固定10%,期限以协议为准,或者固定180天。单个项目的规模并不大,大部分在50万至100万之间。

根据介绍,理财项目命名为"安稳盈"系列,实质是投资于小额贷款公司债权。截止至4月25日,定向委托标的均是"深圳市中原小额贷款有限公司"在深圳联合产权交易所登记的债权。整个交易中,PPmoney的母公司太平洋资产管理公司、第三方增信机构、深圳联合产权交易都会参与到整个资产管理计划中。

平台列出了相关的保障措施:深圳前海联合融通有限公司提供第三方资金托管,小贷公司承诺回购,增信机构提供回购担保。

3、招行小企业E家平台

在招行小企业e家平台上出售的 ,主要是"e+稳健融资项目"。项目期限大部分为180天,投资门槛最低5万元。项目平均规模较大,单个项目的金额基本从500万起,普遍在1000万左右,最高超过2900万。而招行小企业e家的项目利率一般在6%-6.5%之间,参照行业内P2P平台上180天借款项目,e+系列的产品利率并不高。

招行平台上并没有确定的保本付息的承诺,主要以"信"与"控"标记项目,由中金支付提供资金支付与清算服务。招商银行作为项目见证机构,对融资方信息进行审核,提示"项目融资方的未到期应收账款,已经得到银行凭证形式的到期兑付承诺"。从此可以推断,大部分的融资方都是以应收账款作为抵押凭证。

对比以上三家投资平台,招行与陆金所的项目规模远大于ppmoney的小额贷款资产项目,但是ppmoney的项目名义收益率最高,陆金所次之,招行的收益率最低。

高门槛项目共同点

三家平台的高门槛项目虽然有所差别,但是仍然有一些明显的共同特点。

第一,资金投向对象不再是直接的融资需求,而是特定的(证券化)资产,例如委托贷款转让(陆金所),小贷公司资产证券化(ppmoney),应收账款融资(招行小企业e家)。形式上,这些高门槛项目不再是个人债权,而是类理财产品。

第二,项目均有着较高的信用支撑。传统金融机构(银行)、小贷公司、产权交易所作为增信机构,提供信用背书。因此,这些项目在较高门槛,较长期限的条件下,仍然能以较低的名义回报率筹集资金。这也显示了在现阶段,投资者对银行等机构仍然抱着很高的信任度,即使名义收益率较低,投标热情仍然很高。

未来风向

除了形式的变化,这些高门槛的P2P项目还揭示了行业内机构的一些发展方向:

1、P2P平台开始向综合理财平台的扩展,提供的服务从个人借贷撮合,扩大至广义上的资产交易撮合、部分项目投向标的已经转变为经过结构化、证券化设计的金融产品包。需要注意的是,投资者面对的不仅仅是点对点个人债权,而是资金链条更长,参与方更多的"类理财产品"。

2、传统金融机构开始涉足P2P行业,至少是借鉴P2P的形式开展业务。在互联网浪潮的冲击的和自身业务转型的双重因素下,银行、小贷公司出于降低资本杠杆等原因,开始尝试P2P的形式来盘活资产,平安集团下的陆金所最能体现这个思路,与此同时,传统金融的一些做法,例如债权打包、资产集合计划、结构化金融产品设计等,也开始应用在P2P平台对接的产品上。

MORE>> 深度阅读