部分准备制的过去和未来

一、存款合同的财产权

A、天气热了,学生可以提前憧憬暑假生活了。在这个例子中,这位学生计划和父母一起,暑期出国旅游,但十分担心,家里的“旺财”黑狗无人照料。他做出了一个选择——把旺财寄存到邻居家,由邻居代为照料——可能付费、也可能免费。

B、出国前,向某银行卡内存入5万美元,用于境外消费——可能有存款利息、也可能收取存款费用、或两者都没有。

C、出国后,借给外籍朋友3千美元——可能收取借款利息、也可能免费。

现在我们看看这3张合同:

A、与邻居签订的“黑狗托管合同”;

B、与银行签订的“美元存款合同”;

C、与老外签订的“美元借款合同”。

这3张合同均发生了财产转移(黑狗和美元),并基于双方自愿,因而合同生效。我们现在的问题是:这3张合同的效力(权利主张)是否一致?

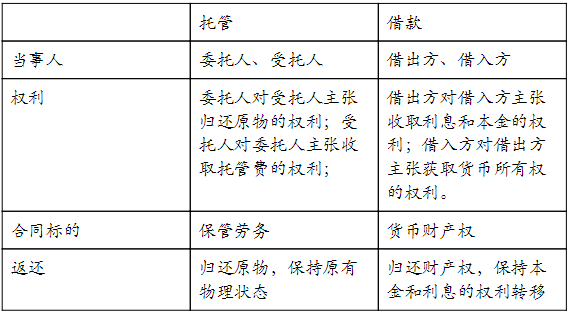

二、托管与借款的区别

我们先来看看A和C的区别:

在开头的例子中:

A、与邻居签订的照料“旺财”合同

邻居可以要求该学生支付托管费用,当然,他也可以慷慨的免费照料——在签订合同的时候,是否收取托管费意味着不同的权利:

l收取托管费。由于邻居和学生之间,已经发生“权利转让(已支付托管费)”,使得合同生效,双方当事人可以按照上述表格主张各自的权利。即——邻居应当把小狗妥善照料好,保证小狗物理、生物状态的具体要求(例如:喂养、看病、出门活动等等)。可以轻易发现,如果邻居在此期间,将“旺财”丢弃,或将其杀害,又重新购置一条外形非常相似的新黑狗,这也是违反托管合同约定的。

l不收取托管费。此时没有发生“权利转让”——仅限于双方当事人的“道德承诺”。因而,在这情况下,如果发生“邻居懈怠照料”的后果,均不属于侵权或法律问题,只能由双方展开“道德口水战”——以牺牲友谊或邻里矛盾为代价。要特别注意的是,这里特指“懈怠照料”,而不是“主动侵犯”:托管合同(照料劳务)未生效本身,并不与学生对黑狗财产权正当性冲突,邻居可以不遵守承诺,不主动照料黑狗,任其自身自灭,但无权对黑狗施加物理侵害(杀戮、殴打等),因为黑狗属于该学生的正当财产。

C、与老外签订的“美元借款合同”

双方可以在签订合同时,约定借款利息和归还期限等条款。但不论是否约定利息,权利性质并无差异,因为该学生已经将3千美元借给老外,财产权利已经发生转移。是否收取利息,只是借款合同的“价格问题”,利息(利率)是货币的价格。学生对借出去的3千美元及其附带利息(“利息未提前约定,最终应归还多少”的判定是法学问题,非本文重点)有正当索取权。

有一点特别要引起注意——3千美元在借款合同生效后,该货币财产(货币本身)的所有权已经发生了转移:该学生已经丧失了3千美元货币的所有权(权利转移),他得到的是一项债权(索取权)。假设这3千美元是30张100面值的纸币,合同生效后,该30张纸币的所有权属于老外、而不是学生。同时,老外在还款的时候,没有义务归还最初的那30张纸币(非托管合同):他可以与学生提前约定多种还款方式——选择银行电子账户、也可以选择一堆硬币、或者其他的纸币(大多数时候已经不可能找回原有的30张纸币)。

综上,我们可发现“托管”和“借款”的区别非常之大,这种区别是权利和伦理上的差异,而不是结算方式等细节上的“技术差异”。

三、与银行签订的“美元存款合同”

现在我们来理解一下“美元存款合同”的性质——它是托管合同,还是借款合同,或者什么都不是?

在展开讨论之前,我们应当明确一条基本的原则——权利的逻辑一致性。在这里意思是,“存款合同”也只是一种商业合同,它不能逃离“合同”所能主张的权利范围之外:我们既不能凭空创造一种特殊的“存款权利”,也不能赋予存款特殊的“侵权权利”。

(一)脑分裂患者的最爱

按照成文法律对“存款”的定义看(百度百科):“存款指存款人在保留所有权的条件下把资金或货币暂时转让或存储与银行或其他金融机构,或者是说把使用权暂时转让给银行或其他金融机构的资金或货币,是最基本也最重要的金融行为或活动,也是银行最重要的信贷资金来源。”

上述条文告诉我们下列事实:

1、大前提——存款合同并不改变货币的所有权:它依然属于储户;

2、时间文字游戏——“暂时转让”、“暂时存储”这几个字眼告诉我们:尽管大前提说的很清楚了,“存款货币的所有权属于储户”,但是,“就是有那么一丁点的一瞬间、一秒钟、一分钟”——它的所有权不属于储户;

3、权利文字游戏——“转让”这个词很有趣:它可以让同一个财产,在“转让”后,既属于储户、又属于金融机构。

4、吓唬文盲——“最重要”这个词也很大义凛然:如果你无法理清上述矛盾逻辑的话,那说明你……不顾大局、不顾金融安全、不顾国家利益、不顾公众利益。

如果哪位读者能把上述逻辑给“成功整合”的话,笔者将佩服得五体投地,鄙以为,除了脑分裂患者外,正常人不可能理解其中的“文字奥妙和博大精深”。

(二)存款不是托管

目前的存款过程,毫无疑问,并非托管流程:银行既不需要归还财产原物(原货币),储户也无权商定托管费——不论是活期还是定期,更重要的是,在储户将货币“存入”银行后,银行可以在不告知储户、不改变储户账目余额的情况下,私自将该货币挪作他用——贷款、投资、补贴……

用伯南克大爷的语气说:没有任何迹象表明存款合同是托管。(伯大爷曾经在2007年十分严肃的说:没有任何迹象表明美国房地产市场存在泡沫。笔者很欣赏这么冷静的人。)

(三)存款也不是借款

借款合同的特征很明显:双方可以自由商定利率、有成文的借款合同、约定还款方式和期限……等等。同样的,没有任何迹象表明存款合同是借款。

四、存款的过去

部分准备制的存款究竟是什么?——它是标准的欺诈,是合法的犯罪。我知道,这个世界上,很多人“唯成文法是从”——这个国家的法律写了什么,那正义就是什么。

但我认为,稍有正常思维的人,都能看清他们的真面目——了解了这些,你才能知道,那些光鲜耀眼的银行精英们,究竟是“精”在了哪里:他们精于利用大众的愚蠢。

存款的未来很重要,某种程度上,决定着战争与和平。要看清未来的路,应当了解过去的路。

“金融”是指:货币流通和信用活动以及与之相联系的经济活动的总称。从广义上说,金融业和金融市场主要为社会提供“筹资”和“投资”的两大功能。而“金融创新”则是针对金融体系进行的改革或颠覆,包括相关法律、交易制度、交易品种等等。

和其他企业一样,金融企业通常提供两大类业务:商品和服务。这里的“商品”主要是“资金”,“服务”则是“为资金流动所提供的服务”。类似的,其他企业提供的“商品”是汽车、电视机、农产品等等,“服务”则是洗车、理发、技能培训等等。从法律角度来说,金融业和其他行业一样,作为经济体的一个普通参与者存在,独立核算、自负盈亏、承担法律义务和权利。

“银行”一词,源于意大利语Banca,意为“长凳、椅子”。因为最早的货币兑换市场上,商人在街头用长凳代表营业场所的工具。后来,英语转化为Bank,意为“存钱的柜子”。

在我国,之所以有“银行”之称,则与我国经济发展的历史相关。在中国历史上,白银一直是主要的货币,“银”往往代表的就是货币,而“行”则是对商业机构的称谓。把办理与银钱有关的金融机构称为“银行”,最早见于太平天国洪仁轩所著的《资政新篇》。专营钱币兑换的金融组织,称为钱庄,又叫银号、钱铺、钱店、兑店、钱肆、钱桌或钱摊。

一般认为,最早的银行是在意大利威尼斯1407年成立的。其后,荷兰在阿姆斯特丹、德国在汉堡、英国在伦敦也相继设立了银行。在17世纪,一些平民通过经商致富,成了有钱的商人。

18世纪末至19世纪初,银行得到了普遍发展。他们为了安全,都把钱存放在国王的金库里。这里要注意,那个时候还没有纸币,所谓存钱就是指存放黄金。因为那时实行“自由铸币”制度,任何人都可以把金块拿到铸币厂里,铸造成金币,所以铸币厂允许顾客存放黄金。

但是很不幸,这些商人没意识到,铸币厂是属于国王的,如果国王想动用铸币厂里的黄金,根本无法阻止。

1638年,英国的国王查理一世,同苏格兰贵族爆发了战争,为了筹措军费,征用了铸币厂里平民的黄金,贷款给国王。1649年,他被克伦威尔砍了头,这就是著名的英国资产阶级革命。同法国大革命一样,人们只是简单的杀掉了皇帝,却继续保留了政府垄断铸币的特权,并最终演变成凭空印刷纸币的特权。

虽然,被征用的黄金最终都还给了原来的主人,但是商人们感到,铸币厂不再安全了。于是,他们把钱存到了金匠那里。金匠就为存钱的人开立了凭证,以后拿着这张凭证,就可以取出黄金。

很快地,商人们就发现了,需要用钱的时候,根本不需要取出黄金,只要把黄金凭证交给对方就可以了。

金匠恍然大悟,原来自己开立的凭证,居然具有货币的效力。他们抵抗不了诱惑,就开始开立“假凭证”。但是神奇的是,只要所有客户不是同一天来取黄金,“假凭证”就等同于“真凭证”。

这就是现代银行中“部分准备金创新制度”的起源,也是“货币创造”新理论机制的起源。银行体系可以通过“合法的造假”将法定货币的数量放大,实物货币就做不到这一点,现代银行就是基于那个时候“金融创新”诞生的。

由此看来,与其说银行是经营“风险”的行业,倒不如说银行是经营“欺诈创新”的行业。不同的是,这种欺诈是被合法化的,只要不遭遇储户挤兑,这种游戏就可以一直玩下去。

五、存款的未来

在今天的世界,电子货币和高科技发达的时代,我们已经不可能将部分准备制和存款按照“托管”的方式进行管理,在金属货币时代尚且有可行之地,但顺应潮流,应当重视以下几个问题:

1、将“存款业务”明确到“借款合同”法律框架内;

2、让总量受人为操纵的电子法币,与总量不受人操纵的电子货币自由竞争;

3、审计和会计准则市场化。让不同的人、不同的企业,自由去选择可靠的财务准则和机构,通过自由的审计业务,来尽可能的压低欺诈的危害。

4、允许贵金属货币重返市场,取消流通环节的税收。如果交易纸币和电子货币,不需要缴纳增值税,交易金银也不应当征收。

总之,这些都还很遥远,没有人认为它可以轻易实现,但正如笔者常说的一句话——你得先分清“什么是对错”,然后才能讨论“该怎么做”,否则,你越做,就会越错,最终一切都会失控,灾难就会来临。

MORE>> 深度阅读