宜信投米网:营销出色 风险提示与信披不足

来源:零壹互联网金融测评中心

测评师:严寒

近日,继推出p2p定投产品"攒钱吧"之后,宜信还推出了投米网。此次零壹测评会详细测试投米网产品设计逻辑,投资流程的便捷性,并继续讨论产品的风险与收益特点。

1.投米网产品设计逻辑

点开投米网主页http://toumi.yixin.com,我们能看到以下页面:

看到这个页面,我们无法知晓投米网卖的产品究竟是什么。虽然可以从上图中可以看到简单的描述性解释,但是债权产品到底是什么债权,也没有交代。

投米网的首页页面做的非常长,只有不断往下翻才能看到更多的信息。当翻到首页最下面时,笔者才知道投米网的产品本质是什么,如下图:

看到这里,大家应该都知道了,投米网的产品实际上还是p2p借贷理财,但是淡化了p2p借贷,强调了"幸福理财"。在目前的首页上,占据首页最显著位置的却是"米粒计划,等你回家。"当点击米粒计划后,我们可以看到下图:

该页面设计非常新颖,打开页面时页面自动定位在底端,跟着上图中"向上滑动"的指示,向上滑动鼠标,可以看到下图:

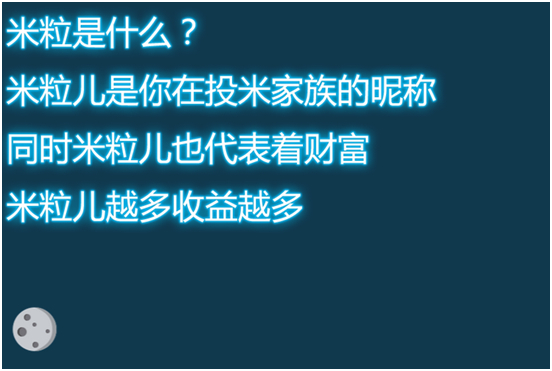

这里解释了一下米粒是什么,"米粒儿是你在投米家族的昵称"这个好理解,但是"同时米粒儿也代表着财富,米粒儿越多收益越多"是什么意思呢?继续向上滑动鼠标,下图出现:

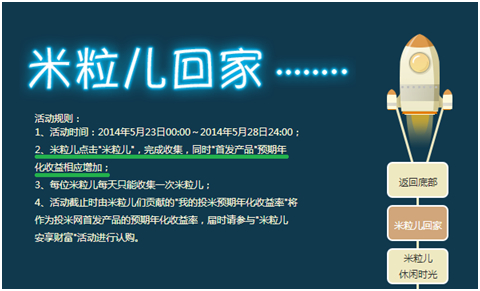

从图中,我们可以看到,"米粒儿越多收益越多"指的是:如果用户在2014年5月23日零时到2014年5月28日零时之间搜集"米粒儿"的话还能改变"首发产品"的预期年化收益,促进用户与网站的互动,有点"我的收益我做主"的意思。

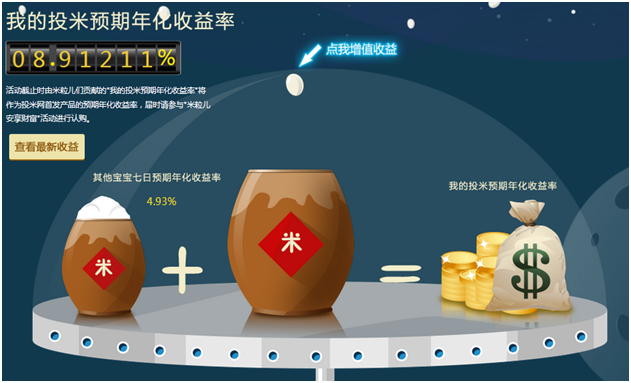

笔者测评的时间为2014年6月11日,收集米粒儿的活动已经结束,所以此时看到的预期年化收益率已经确定。上图解释了投米预期年化收益率设定的逻辑,由其它宝宝七日逾期年化收益率加上用户搜集的米粒儿构成,最终预期值为8.91211%。此时,当投资者点击图中的"点我增值收益"时,网站会弹出需要注册的窗口。笔者注册后再点击,动画显示了一个"+1"。如果没有注册继续向上滑动鼠标,以下页面会出现:

看到这里,笔者知道了投米网的用意。投米网在首页最明显位置放了"米粒计划"的标签,当投资者点击后,随着投资者不断往上滑动鼠标,投资者会看到各式的活动,这会让投资者有注册的兴趣,并且所有活动都是需要投资者注册的。

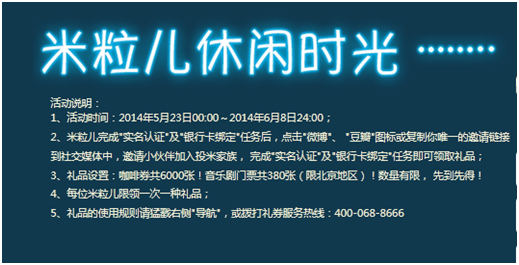

到这幅图为止,投资者如果要参与活动,就已经被要求注册了两次。并且还需要投资者通过社交网络邀请其好友注册。继续向上滑动鼠标,下图出现:

这是一副动态图,用户获得的奖品是实时更新更新的。这幅页面就更能激励,潜在投资者注册。当鼠标继续向上滑动就会看到以下两幅图:

这两幅图同样是激励潜在投资者注册,而且如果你想翻牌抽奖,投资者不仅需要注册还需要购买投米网的理财产品。当鼠标滑动到页面最上方时,下图出现:

在页面的最后都不忘让更多的人关注和分享投米网。笔者做了计算,整个滑动页面要求投资者注册的页面有两个,让投资者通过社交媒体分享的页面有两个,投资后能参加的抽奖有一个。

回到首页自己看投米网目前上线的三个产品,名称是"零投宝--夏雨雨人"、"零投宝--绿树成荫"、"零投宝--夏山如碧"。投米网用三个文艺词汇作为理财产品的名字的目的是让投资者产生共鸣。从产品方面看,投米网的三个产品分别满足了投资者对不同流动性的要求,并且预计年化利率都是8.91%

综上,投米网的产品设计逻辑是用宜信的债权创造了三个满足投资者不同流动性需求的p2p理财产品。

由于,投米网的目标投资者是城市"文艺青年",所以强调微博、豆瓣、微信的营销渠道,让更多的投资者通过社交渠道分享投米网,再加入"米粒计划",通过有趣的抽奖形式吸引投资者注册。此外,投米网还通过对产品名字文艺性的修饰,引发潜在投资者产生共鸣。

不得不说,从产品设计逻辑性上看,投米网对其产品的定位营销做的非常不错。其首页强调"幸福理财",淡化投资和风险色彩,感染力很强;"米粒儿计划"页设计新颖,颇具梦幻色彩,通过搜集米粒儿改变预期年化收益率增强了用户的参与感,并提供了丰富多样的、符合用户定位的各种休闲礼品,进一步突出了"幸福理财"的含义,同时强化对目标用户的吸引力。通过米粒预期年化收益率的构成示意图,网站还把自己的产品与宝宝类产品进行了"隐蔽性"的对比,可谓一举多得。

2.投资流程的便捷性

和其它网站一样,点击投米网注册的标签如下图:

输入手机号后,会发来验证短信,用户可以很快捷地完成注册。然后回到首页,笔者选择购买的是"零投宝--绿树成荫"。点开产品页如下图:

投资者可以清楚地看到本产品的预计年化收益率,投资期限,到期日,认购日期。当投资者改变下单金额时,预期收益也相应地改变。本产品的投资是的下限是1000元,上限是30000元。为了对投资者披露更加详细的产品信息,投米网在页面下方做了一个产品详情页面,如下图:

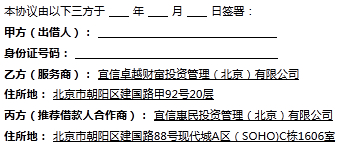

首页上透露了此产品是p2p投资产品,然后描述了投米网帮助投资者寻找借款人,加上产品详细信息页面。对一般投资者来说,从首页看到现在,对此产品会产生一个大概的了解。但是,到目前为止,投资者还没有被告知此产品的风险。所以笔者点开《零投宝服务协议》,如下图:

首先,投资者可以看到与其签约的乙方和丙方其实都是宜信的下属公司。整个《零投宝服务协议》包含很多内容,其中第九条包括了回款风险的处置方式,其中条款如下:

"9.1.1.在还款风险金专用账户当期余额足以支付当期(每月为一期)所有选择此方式的出借人所对应的发生逾期的借款人的逾期本息时,由还款风险金专用账户将当期甲方之违约借款人的全部逾期本息金额支付给甲方,甲方与借款人借贷关系存续期间约定的后续本息回收情况将保持不变。

9.1.2在还款风险金专用账户当期余额不足以支付当期所有选择此方式的出借人所对应的发生逾期的借款人的逾期本息时,则还款风险金专用账户按照甲方之违约借款人逾期本息金额占当期所有出借人对应的违约借款人的逾期本息总额的比例向甲方支付,甲方当期未得到分配的部分自动记入下一期,还款风险金专用账户继续进行上述同样原则支付,依此类推。"

这两条条款的意思是,如果借款人逾期,宜信会用当期"还款风险金"垫付本息,但是如果当期"还款风险金"不足,宜信会根据还款风险金额与逾期本息金额之比,按比例进行垫付,未足额垫付的部分将滚动到下一期继续垫付。

笔者点击同意协议后,确认投资后出现下图:

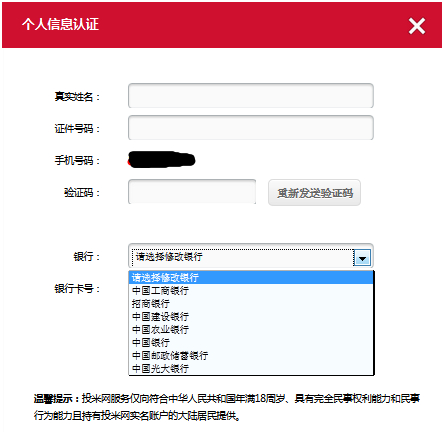

当笔者填好信息后并确定(姓名与银行卡账户必须一致),下图出现:

投米网目前没有第三方支付的渠道,所有交易必须通过银行的网银,目前支持25家银行的网银支付。由于是网银支付,一些银行的支付必须切换到IE浏览器,不是很方便。笔者选定了银行然后点击付款,就直接跳到了网银付款,各个银行操作各有不同,不再赘述。

付款成功后,页面会跳到"我的财富中心"如下图:

页面非常直观地展示了此投资的到期时间、预计收益等。投资者也可以查看协议。笔者付完款后能看到《数字证书》,其交易状态是"已付款"。到第二天交易状态是"认购中",到2014年6月12日下午,交易状态为"认购成功"。认购成功后,笔者看到的是《出借通知单》,如下图:

《出借通知单》披露了借款人的姓名和身份证号码,以及借款金额。此借款通知单明确地告知了投资者资金的去向,增加了投米网投资的透明度。总的来说,投米网的投资流程还算简便、快捷、安全。但是,笔者认为付款环节的便捷性有待提高。

3.投资者所面临的风险

作为p2p借贷理财产品,投资者面对的主要风险是借款人逾期或者不还款。宜信有"还款风险金"机制,如果借款人逾期,宜信会用当期"还款风险金"垫付本息给投资者。但是,投资者还是面临"还款风险金"不足的风险,如果还款风险金一直不足,投资人的损失如何弥补,协议并未明确说明。

在"米粒计划"的页面,投米网用其它"宝宝"的收益与投米网产品的收益做出对比,零壹测评认为,两者的比较有失偏颇。一个是货币基金投资,一个是p2p投资,两种投资的风险并不相同。

最后,投米网对债权信息披露不够详细,身为p2p投资者最希望知道是借款人有无抵押,还款来源是哪些?而投米网只告知了投资者借款人的基本信息。尽管隐藏部分信息可以让投资人更加"省心",但这意味着宜信要承担全部的债权筛选和投资保障责任。

4.总结与建议

综上,投米网对产品的定位营销做得非常出色,不仅能引起潜在投资者的共鸣从而获得投资,还能用有趣互动、抽奖和转发等形式通过社交媒体获得更多的潜在投资者。而且产品的设计充分考虑了目标投资者的需求,就连产品的名称,投米网都非常讲究,充分体现了投米网产品设计的严密逻辑。

从投资便捷性来看,投米网的投资流程也很简单,唯有支付的便捷性有待提高。从风险方面看,投米网对风险的披露不够清晰,消费者的知情权未充分体现。

对投资者的建议:

由于p2p投资的风险是比较大的,虽然宜信的风控能力和"还款风险金"机制能在最大程度上保护投资者资金的安全,但是投资者还是需要知道一点:零投宝在享受比其它投资货币型基金"宝宝"们更高的收益的同时,势必也承担着更大的风险。

对产品的建议:

1)产品总体上的风险警示不足,几乎所有的页面都未提到风险问题,在强调城市白领"幸福理财"的同时,也应适当加强对其的风险教育;

2)与货币基金型"宝宝"类产品的"隐含"对比虽然巧妙,却有误导之嫌,应该相信投资人的判别能力。

3)产品可对债权信息多做一些披露,帮助投资者进一步了解借款人还款来源以及是否有抵押物。

4)开通第三方支付接口,让投资者能更加方便的投资。

MORE>> 深度阅读