大摩:三个问题详解LendingClub现状

2015年1月20日,大摩发布研报,维持Lending Club持有评级,目标价格为22美元。大摩通过三个关键问题分析了Lending Club未来的增长潜力和风险。

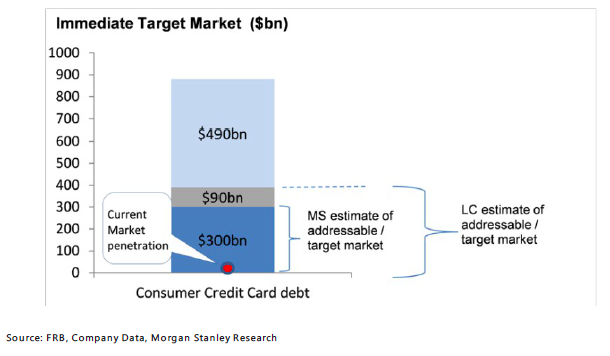

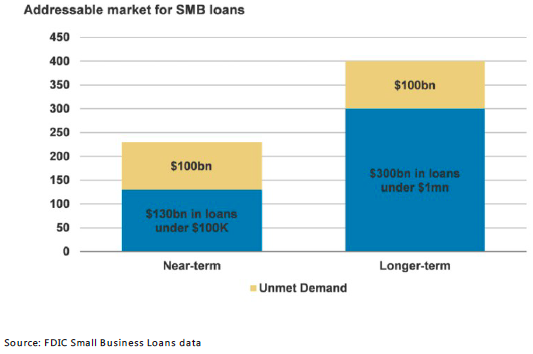

关键问题1:Lending Club有多大可获取的市场空间?

大摩认为,借助高效率的模式和技术,LC可获取市场规模高达5300亿美元,包括3000亿美元的消费者贷款和2300亿美元的小微企业贷款市场,超过2014年LC发放贷款总量的100倍。如果LC未来能将发放贷款技术平移至其他资产种类,如学生贷款、汽车贷款和抵押贷款等,仅仅在美国,其长期可获取市场规模将达到数万亿美元。目前,LC正在拓展英国和中国等市场,这将带来更大的市场机会。

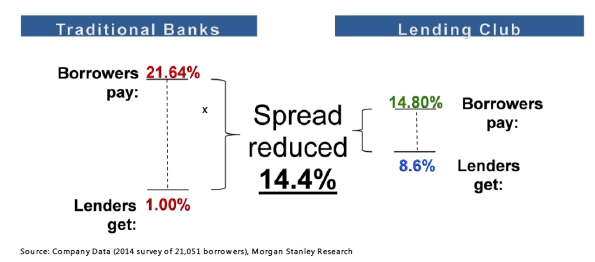

关键点2:与银行和其他竞争对手相比,Lending Club有哪些可持续的优势?

与银行相比,LC能够为贷款者提供更低的贷款利率,使投资者获取更高的收益,使用方便也是其可持续优势之一。

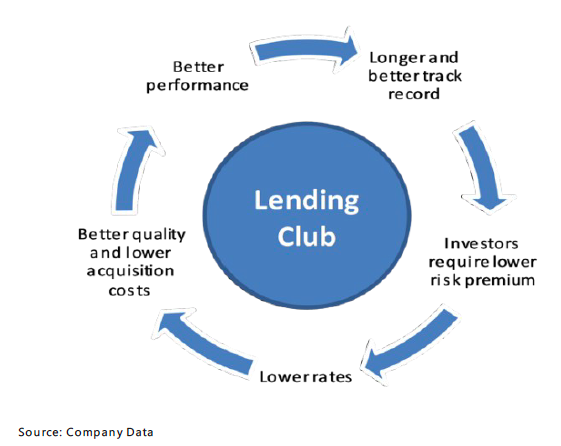

与竞争对手相比,凭借八年的经营历史,LC拥有大量对冲基金和其他机构投资者资源,这同时加大了平台对贷款人的吸引力,因为在这里他们更可能获得较低利率的贷款。2014年LC占有美国消费者贷款市场70%的市场份额,网络效应提高行业潜在竞争者进入壁垒。同时,LC行业领先的贷款发放量将有助于改进其算法,从而进一步加强竞争优势。因此大摩认为,未来LC将继续保持行业领先者的地位,并凭借网络效应加强竞争优势。

关键问题3:当信用风险上升或利率上升时,情况会发生什么变化?

基于交易费用的商业模式让LC不受信用风险影响。作为一个连接借款者和贷款者的平台,LC并不在其资产负债表中承担任何信用风险。然而LC的贷款需求和资金供给都会受到信用风险和利率走势的影响。历史数据表明,行业贷款损失率和低利率将刺激LC等平台贷款者的增长,但目前不良贷款率和利率都在不可避免地上升,这将阻碍LC的发展。宏观周期对P2P平台的影响表现在两个方面:一是在信用环境恶化的情况下,P2P平台会向贷款人收取更高利率以补偿投资者,然而银行利率上升幅度较小,从而导致LC的吸引力相对下降;另一方面,通常在不良率和利率上升时,投资需求会下降。更可怕的是,目前对冲基金等机构投资者在P2P平台投资上通常采用2-3倍的杠杆,以加大他们的头寸,这使得LC等P2P平台的资金来源集中于这些机构投资者,当宏观和利率情况转向时,这些机构投资者很可能会快速撤资,从而造成较大影响。然而,大摩认为,并不是所有的贷款类别都会受到宏观周期的影响,医疗和助学贷款对宏观和利率的敏感度较低,更为平稳。

Lending Club的估值逻辑

对于P2P公司的估值,我们首先要考虑其公司属性,是互联网属性还是金融属性?互联网属性是做流量和用户,不承担信用风险,业务规模与流量和用户成正比;金融属性是指要承担一定的信用风险,风控是核心,规模越大通常风险也越大,要用银行体系的估值方法。LC是连接贷款人和借款人的网络平台,帮助借款人降低融资成本,让贷款人获得更高收益,从中收取交易费用,并不对通过其平台产生的贷款承担风险,因此更偏互联网。

大摩的研报中采用了相对估值法中的企业价值倍数法(企业价值/息税折旧摊销前利润EV/EBITDA、企业价值/销售额EV/S)进行估值,使用19倍EV/EBITDA、11%的WACC,得到LC的目标价格为22美元,并用其他相对估值法,如市盈率倍数法(PE)及未来现金流折现法(DCF)予以佐证。

企业价值倍数法的估值逻辑是首先估出企业未来利润指标的数额,这项指标可以是销售额、息税前利润或者息税折旧摊销前利润,用该指标乘以可比倍数,得到未来的企业价值。再用加权平均资本成本(WACC)折现,减去负债,加上现金,得到现在归属于股权投资者的价值。最后,除以流通股数,得到现在的目标价格。如果目标价格大于市场价格,则推荐持有或买入,反之,则推荐卖出。

LC的主营业务是标准贷款和定制贷款两大类,标准贷款指LC网站上核心的期限贷款产品,定制贷款包括小微企业贷款、Springstone平台的助学与医疗贷款、达不到标准贷要求的消费贷款等。目前标准贷占主营收入的75%,未来将逐步拓展小微企业贷款、助学与医疗贷款等定制贷款市场。大摩估计可见消费贷款市场规模达到3000亿美元,小微企业贷款规模达2300亿美元,远远大于LC目前60亿美元的贷款规模。因此判断,LC未来具有巨大的增长空间。大摩预计LC 2014-17年贷款量的复合年增长率(CAGR)为54%。

LC的营业收入主要来源于交易费、服务费、管理费三大部分。交易费是LC最主要的收入来源,2014年上半年占总收入的93%。交易费是LC匹配借款者和贷款者所收取的一次性费用,通常由借款人支付,费率因业务种类和借款人信用级别的不同而不同,平均费率为4.5%。受拓展低费率业务的影响,大摩预计2015年将小幅下降。费用方面,大摩预计LC为推动学生贷款和医疗贷款业务,2015年销售费用将上升2个百分点,贷款发放服务费用及行政费用也将小幅上升,以支持快速增长的交易,随后回落。由以上数据可以估算2020年LC的调整后息税折旧摊销前利润(adjusted EBITDA)。

结合LC的特征,摩根斯坦利选择了三类可比公司,一是第三方平台业务公司,如GrubHub、HomeAway,Priceline、eBay和Zillow;二是高增长的互联网公司,如Facebook、Linkedin、Twitter、Alibaba、MedicoLibre和Yelp;三是靠收取金融服务中间费用的支付公司,如Visa和MasterCard。综合上述三类公司估算出可比倍数(EV/EBITDA、EV/S),用LC的调整后EBITDA乘以可比倍数,并用WACC折现即得到目前的企业价值。

标签:

网贷 LendingClub

MORE>> 深度阅读