网贷风云录――其一:何为网贷

近来互联网金融这篇天地风起云涌,其中有一大派,名曰“网贷”。有人曾见,网贷进可与比特币高手一比高下,退也能用利率强压“宝宝”门下众人;也有人得见,网贷骗人钱财,行那妙手空空之事,就是这个风云人物,可说得上是江湖上有名有姓的主。

那么问题来了?网贷到底从何而来?

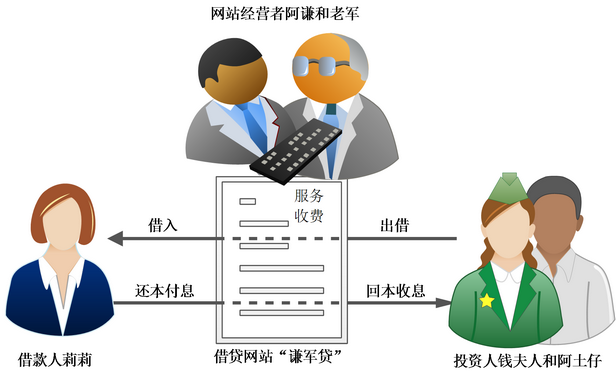

网贷,又叫P2P借贷,或P2P网贷,就是一种新的网上借钱的方式。简而言之,就是一个人去网上的一个平台去发布借款需求,然后别人在经过自己的判断后同样通过这个平台把钱借给之前的那个人,这个过程就是P2P借贷啦!

具体情况如下图所示:

其实吧,这玩意没有你想象的那么难,就是在网上借钱而已。

P2P借贷就是借用了P2P网络的概念,在这种借贷关系里,每个人都可以是借款人或者投资人,资金直接在借款人和投资人之间流动,没有像银行这样的“服务器”集中把大家的资金归集起来再统一放贷,因此借贷关系是点对点的,每个投资人直接跟借款人签订借款合同。

可能有人会问,这个P2P是不是就是那种“高利贷”啊?真的是合法的吗?从形式上和其他的一些角度来看,似乎真的是属于“非法集资”的范畴。因为,如果平台是编造一个虚假的借款人,然后借此来筹集资金的话,那么非法集资的性质更加严重了。

但是您也大可不必过分担心,我国也已经明确了P2P借贷行业的监管部门,相关规则正在制定之中。据说2014年年底之前监管政策就会公布。到那时候,P2P借贷的合法性就更加容易判断。在此之前,对于诚实、正规经营的P2P借贷平台来说,法律风险并不大,投资人不用过于紧张。

最后一点就是风险了,之前也说了,的确会有一些平台会有骗贷、圈钱跑路这种事情发生。大体上来说,还是会出现这么几类风险的。

1.违约。其实就是借钱不还。就算平台会审核借款人,就算是逾期了也会有催收部门对其进行催收,但是,如果借款人本身出现问题也是没有办法的事情,何况也有某些“用心良苦”的人为骗钱去专门造假忽悠。

因此,有的公司引入了第三方担保公司,用担保公司进行赔付,借此来增强信用。

2.担保风险。担保也不见得都是靠谱的,如果担保公司本身审查不严格导致违约者过多,赔付不过来,甚至导致自身出现问题,那么保证投资人的利益也无从说起。所以,有担保也不见得投出去的钱就是安全的,最后还是要看平台本身。

3.平台风险。好吧,有心的看官可以自行百度“网贷倒闭潮”,我相信那些数据应该会吓到一部分人的。平台本身倒闭或者跑路本就是到目前为止网贷行业最大的问题,原因无非就是:(1)我就是来骗钱的,你来找我啊;(2)我真的不会做神马金融啊!我还没明白呢,就破产了,这不是我的错啊!

有关于辨别风险的相关主题我们会在之后单独拿出来和您细聊。

标签:

网贷

MORE>> 深度阅读