Ͷ��|P2P���Ź����� �������Ź�������

��������Ϊ���ⱦ���г��о�������Ҽ�ƾ�Ͷ�塣���ǵ�Ͷ������editor@01caijing.com��

������ֹ������ʮ�µף�P2Pƽ̨�����Ѿ�����1500�ҡ�P2P��ҵ�ķ��ٷ�չ�������������뵽ǰ�����ǧ�Ŵ�ս����ʹ�����Ϥ��������չʷ����Ҳ�Ὺʼ˼����P2P��ҵ����ߵ����Ź���ҵ����·����ǧ�Ŵ�ս���ʱ���֮��Ѹ��˥�䣬һ�й��㣿

�����ӱ����Ͽ��������P2P��ҵȷʵ��2010��ǧ�Ŵ�սʱ�Ź���վ����ʽ���ƣ����д����ʱ�������ҵ�����д�����ƽ̨���ߣ����и��ָ��ӱ�����ƽ̨������ҵ�����ǣ�����ϸ�·��������ⱦ���г��о������֣����ڵ�P2P��ҵ��2010��ǧ�Ŵ�ս��ҵ�кܴ���졣

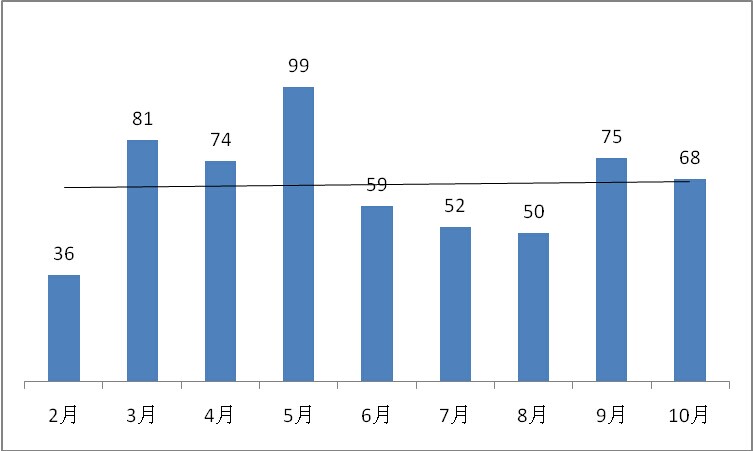

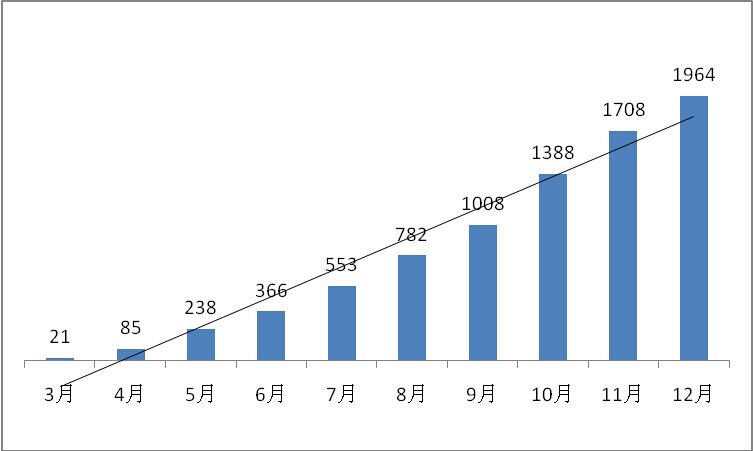

����������Ϊ������ֱ�۵������Ͽ���2014���¶Ⱦ���ƽ̨����ʼ�ձ���ƽ�ȣ���������������ƽ��ˮƽ�ߡ�����������͵��·�Ϊ2�£�����P2Pƽ̨����Ϊ36������������ߵ��·�Ϊ5�£�����ƽ̨����Ϊ99����߾����·ݵ�P2Pƽ̨������Ϊ��;����·ݵ�2.75��������2010���Ź�ƽ̨�¶Ⱦ���������3�¿�ʼ��ÿ�µ��Ź�ƽ̨���������������ǣ�������б�ʽӽ�30°��3�¾����Ź�ƽ̨����Ϊ21��,12�¾����Ź�ƽ̨Ϊ1964����3�·ݵ�95.2�����ɼ���2010����Ź��г�Զ��2014���P2P�г����Ķ࣬2014���P2P�г���չ��Ȼ�ٶȺܿ죬����ʼ�ձ���ƽ�ȣ�Զ��2010���Ź��г���������ɱȡ�

����ͼһ��2014��P2Pƽ̨�¶Ⱦ���������������Դ������֮�ң�

����ͼ����2010���Ź�ƽ̨�¶Ⱦ���������������Դ����������

������ҵ�����Ѿ�˵��ĿǰP2P��չ�������ƽ�ȣ���ʹ������ҵ����Ҳ��������ǧ�Ŵ�ս֮����֮��������ҵ�����������ǣ�����һ����ҵ��չ���Ƶ��������ҵ���û��ǣ��������ݣ��������Ϸ����ó��Ľ��۲����ɿ���ֻ���ڳ�ֿ����û�������ƫ��֮����ܵõ�һ�����ȷ���Ľ��ۡ�

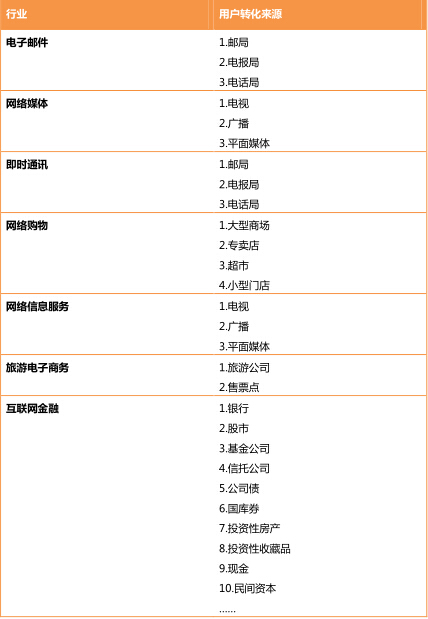

�������ȣ�P2P�����Ļ�����������ҵ�û�ת����Դ���Ź����������л�������ҵϸ���г�����Դ���кܴ�ͬ��������������ҵ�û�ת����Դ���й���������ҵ��ʷ������ӵġ��й���������ҵ����ϸ��Ϊ�������ࣺ�����ʼ�������ý�塢��ʱͨѶ�����繺�������Ϣ�������ε�������ͻ��������ڣ���Ϸ���罻����ȱ���������ȫ���ˡ�û��ԭ��ҵ����ת���������ҵ���迼�ǣ�����ҵ�û���Դϸ�����±���

�������Կ�����������������ҵ���û�ת����Դ��Ե�һ��ԭ������Խ��һ��˵���û��ڻ�����ģʽ����ǰ������������Խ���ױ����㡣���ڻ��������ڳ���ǰ����ͳ�Ľ���������ʮ���ִ��࣬���Ѿ����˵���˽����û����ڽ�����������Ϳ��ǵĸ����ԡ�������Ϊ������Ϊ�����û�������Ӱ����Զ����������ҵ������һ����ͨ����©���˼����绰��û����APEC�ڼ�����β�����У��������̫��Ӱ�죬������������������������۷֡����������Ͷ�ʳ��ַ���Ѫ���飬������Ӱ��Զ��������������ҵ���ܲ�������Ľ�֡�

������ҵ���û������Ӱ����Խ���û�����ҵ����������ͻ�Խ���ӣ�Խϸ������Ҳ����˵�����û����ڽ�������������ԶԶ���������������������Ź���ҵ��������Ϣ��������繺����Ӷ�ϸ�������������ľ��Ƕ��ά�ȵ�ϸ���г�������û���κ�һ����ҵ�������������������ϸ���г�����Ϊ��Щϸ���г�������ϸ�ֵģ����һ������ì�ܵ�������֡�

�������磬�û��Խ��ڲ�Ʒ�İ�ȫ���б�Ȼ��Ҫ����ô���ڰ�ȫ������нʱ���û��Ϳ��ܳ���������ȫ�෴���жϣ�ֻ�����б����Ļ��������ڲ�Ʒ���ǰ�ȫ�ģ���Ϊ���жԽ��ڸ��о��飬����Ȩ���ԣ�ֻ�������ͷ������˾�Ļ��������ڲ�Ʒ���ǰ�ȫ�ģ���Ϊ��������ͷ����Ϣϵͳ�����ȶ������л������㹻�ķ������ݣ��и���ķ��ά�ȿ��Խ��з�ع�����������������ֻ�ǽ���˵���û�����ѡ���жϵ�ì�ܣ�����һì�ܸ����ص�ì�����û�������̭���ߵ�ì�ܣ��Ҽ�����������б����Ļ�����������������Ϊ����һֱ̫ǿ�ƣ���Ҫ���ҵķ�ʽ�������У��Ҽ�������dz������б�������Ļ�����������������Ϊ�������д���һ����Ǯ����ֻ�������С�����������Ϊ���ì������Σ����������������̭���л���������������˼����ʽ��������һģʽ�ǵ��͵�"��˿˼ά"����"��˿"�����˲���һ���ʱ������˴��㵽������Ĵ���һ�����������Ϊ����������ľ���ì�ܵĴ��ڣ������˴����ڻ��������ڵ�P2P��ҵ��Ȼ�кܷḻ���г�ϸ�֣���û���κ�һ������ҵ��ͷ��������������Щϸ���г���Ҳ����˵�������û�����ѡ��һ���Ƕȿ��ǣ�P2P��ҵ�Ͳ�̫�����γ���ͬ�����Ź���ҵ�Ĺ�ͷ�г�������ܵ��Ǹ���ƽ̨�ڶ��ϸ���г�ĬĬ���������Լ���һĶ���ֵء�

������ˣ����ⱦ���г��о�����Ϊ������ҵ�������û������Ƕȿ�������P2P��ҵ����̫���ܷ���ǧ�Ŵ�ս�IJ��Һ������ô����ҵ��ҵ�ڲ����������Ǿͻ�������ȷ����P2P������һ���Ź���

�������л�������ҵ����Ŭ��Ϊ�û�����������⣺��Ϣ�����ʽ��������������У�ֻ��רע�ڽ����Ϣ���Ļ�������ҵ���п��ܳ�Ϊ��ҵ��ͷ��Ŀǰ���й����л�������ҵ�ܹ���Ϊ��ҵ��ͷ�ľ�ͷ��ֻ��������BAT����Ѷ��IM�г����ٶ�����Ϣ�����г�������Ͱ��ڹ���ƽ̨�г���ռ�ݾ��Ե�ͳ�ε�λ��ÿһ����˾����������Ա�����������û��������ͷ��֣���Ѷ�����ĺ����ǰ���Ϣ��һ���˴��ݵ���һ���ˣ��ٶȹ����ĺ����ǰ��Լ����ݿ��е���Ϣ���ݸ��û�������Ͱ��Ա�����è�����ĺ����ǰ���ͨ��������ҵ���Ϣ���ݡ���������ͷ�����Ĺ������Ķ��ǽ����Ϣ�����⣬����ֻ�豣֤��Ϣ���ڴ���ʹ洢�����ȷ�밲ȫ���ɣ����ֹ��������ɻ�����ɣ�������������ҵ����������������Ա���������������û���

��������P2P��ҵ����ȫ��ͬ�����ȣ�P2P��ҵ�����ṩ��Ϣ������Ҫ�ṩ�ʽ���������Ҫ��Ϊ���˫���ʽ��������������û����ʽ����ķ���Ҫ��ԶԶ���ڶ���Ϣ����Ҫ���ƻ����Ӷ����ƻ��ʽ�������ȤҲԶԶ�����ƻ���Ϣ������Ȥ����͵���P2P��ҵ�Ĺ����Ѷ�ԶԶ������Ϣ��������ҵ��

������Σ���P2P��ҵ�ṩ��Ϣ����Ҫ��ҲԶ���������ṩ��Ϣ������ҵ������������˵���ٶ�����ѶֻҪ��֤��Ϣ��ϵͳ����İ�ȫ���ɣ�����Ͱ͵Ĺ����Ը��ӣ���Ҫ������Ŀ������ʽ��к˲飬�����幤����Ȼ�DZ�֤��Ϣϵͳ�İ�ȫ���á�����P2P��ҵ����Ϣ���������Ҫ�����ص��Ƕ���ϢԴ�Ŀ��ˣ�Ҳ���Ƿ�ع������й�Ŀǰ��������ϵ�������ƣ����·�ع�����Ҫ�����˹����룬���ɻ�����ɣ���Ҫ����ȫ�������û�������������Ҫ�������Ҷ�Ϊ��ѧ����֪ʶ�ܼ����Ŷӣ�û��һ����ҵ�ܹ��������ֹ�ģ�������ɱ���

�������ԣ�������Ϊ�����۴����ݣ������û���������ҵ�����Ƕ�������P2P��ҵ����������һ���Ź�����ǧ�Ŵ�ս֮��ֻʣ�����ȼ��Ҿ�ͷ��P2P��ҵ��δ��һ���ж��ε�ϸ���г�����ÿ��ϸ���г������ж��P2P��˾����������������š�P2P��ҵ���г�ǰ��̫��̫���ӣ�û������һ�ڳԵĵ���ô��ĵ��⣬���˭ǿ�������������Ľ�����ǻ�û���̵�һ�룬���Ѿ��������ˡ�

MORE>> ����Ķ�

2013�й�P2P���������ҵ��Ƥ��

�������ڣ�2014-03-04

����ȫ��ʽ�������й�P2P�������ҵ��չ�Ļ�����״���������ҵ�����ٵĺ������⡣