谁是美国P2P网贷平台的竞争对手?

网贷 叶宏 · 零壹财经 2015-06-16

四月中旬我在纽约参加了朗迪公司(LendIt)在美国举办的全球P2P网贷年会,今年是朗迪公司第三次在美国举办此类年会,出席人数高达2400多位,大大超过了第一届美国年会300多出席人数和第二届美国年会的近1000人。在两天多的会议期间我有幸与多位行业高手交流沟通,收获颇多,特别是与美国第二大P2P网贷公司Prosper总裁荣舒愽先生(Ron Suber)单独探讨交流特别受益,荣舒愽是美国P2P行业少数几位具有华尔街投资集团长期工作经验的高级主管,也是此次郎迪大会特别邀请的重要演讲嘉宾之一(即所谓Keynote Speaker)。

在参加此次大会之前我曾有机会聆听过荣舒愽的数次演讲,总感觉他的演讲具有相当的深度和特色。

荣舒愽先生已是连续三年在郎迪美国年会上以特别嘉宾的身份发表演讲,在此次长达30多分钟的演讲中荣舒愽很少提及由他担任总裁的Prosper公司, 却花了大部分的篇幅就P2P行业的现状、发展历史、挑战和未来机遇做了深入的探讨和分析。

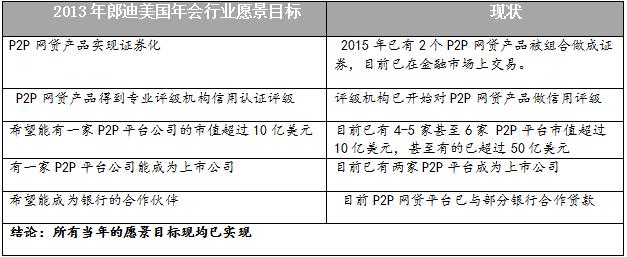

首先,荣舒愽表示两年前出席第一届郎迪美国年会的人不多,他曾在会前有机会与几乎每一位P2P从业者交流,他在当年的演讲中列出了大家对未来行业的愿景目标。在本次年会的演讲中荣舒愽针对这些愿景目标做了以下的总结和现状分析:

荣舒愽接着表示当年外界有不少评论认为P2P平台要与银行合作是不切实际的幻想,因为双方是竞争对手,但事实证明双方都有合作的需求。

荣舒愽并提及与商业银行合作方面的最新进展讯息:在4月上旬完成的Prosper公司最新一轮的募资中,美国最大银行之一的摩根大通银行已投资Prosper公司成为其股东。

荣舒愽再次强调指出美国P2P网贷平台的竞争对手不是银行,也不是同行,而是所谓的EAU(Education, Awareness and Understanding), 因为目前美国多数民众对P2P网贷平台所提供的产品和服务并不了解,所以相关业者需要做大量的工作和努力去教育民众让他们了解有关产品和服务,以及争取社会大众的关注和认可。

荣舒愽并举一个实例说明他的观点:

他因工作关系经常坐飞机旅行,他常在机舱门关闭后向其他旅客询问是否听说过Prosper和Lending Club这两家公司,得到的回答通常是不清楚或沒听过,这说明P2P网贷行业未来的市场潜力仍然非常巨大。

荣舒愽接着列举了P2P行业必然会面对的一些挑战, 例如: 经济衰退、失业率上升、利息上升(投资报酬率和风险的比率改变)、网络和信息安全问题、部分P2P平台会消失等。

针对如何来面对这些挑战荣舒愽提出了数个应对策略供大家参考,其中包括P2P行业应广纳人才,目前来自华尔街的求职信如雪片般的蜂拥而至,大批专业人士愿意为P2P行业的发展效力。

接着荣舒愽向大家说明P2P行业的最新发展趋势和未来应注意的事项:

P2P贷款会出现在销售网点,成为民众付款的一种方式。

P2P贷款的投资人特别是机构投资人希望以被动投资的方法(指数化投资)投资购买贷款,以个别挑选贷款投资 的方式将过时。

更多机构投资人希望为P2P网贷产品提供杠杆融资

市场上会出现更多P2P网贷的证券化产品

在美国市场上出现一个或数个P2P网贷全国性品牌,这既是期待也是挑战。

对于未来市场上是否可能会出现P2P整个贷款的二级交易市场和金融衍生产品, 荣舒愽语带保留地表示目前还没有相关二级市场的法规和交易规则,未来是否有必要设立相关二级市场交易还有待观察,至于相关金融衍生产品虽然可有益市场流通、对冲投资风险以及便利投资人调整投资组合,但必须注意控制风险,如处理不当也可能会为整个行业带来灾难性的后果,所以必须非常警惕小心。

荣舒愽接着向大家展示了现阶段美国P2P网贷业者对未来的愿景希望和目标:

建立全球P2P网贷产品标准规格,以便于进行会计审计、杠杆融资、债券评级以及资产证券化。

目前市场上巳出现了P2P贷款的BBB级的债券评级,希望未来能出现AA或A级的债券评级。

希望未来能有两家专业评级机构同时对P2P贷款产品评级认证。

随着未来P2P贷款产品的评级提升,希望银行等金融机构能像购买安全的债券一样更进一步投资购买P2P贷款。

目前在欧洲有2个P2P贷款的ETF(在交易所交易的基金)在股市上交易,预计美国也会在今年有类似的金融产品上市交易。

期待与美国前10大银行建立从上至下的全面业务合作伙伴关系

P2P网贷成为主流社会大众认可和喜爱的金融服务

希望部分美国P2P网贷平台的年营业额达到两百亿美元以上

那么如何才能成为一个受民众喜爱和认可的P2P平台呢?荣舒愽认为第一必须有优等的产品。第二产品和服务的条款必须透明,没有隐藏的费用。第三贷款过程必须快速及时,目前Prosper的客户一般在3-4天內即可收到贷款。第四必须提供客户满意的服务品质,在当今网络时代客户的满意程度和口碑将决定一个品牌的成功与否。第五对贷款客户和投资人都必须做到公平合理。

荣舒愽最后强调指出网络金融包括P2P网贷服务正在改变大众处理金钱财务的方式,包括付款、资金转帐、个人财务、财富管理、银行业务往来以及借贷等,未来P2P网贷服务将成为民众生活中不可缺少的一部分。

我们期待在明年或以后的郎迪年会中荣舒愽先生再次为我们回顾总结他今年所提出的行业愿景目标。

(荣舒博先生将于今年7月赴中国出席在北京举行的2015移动金融国际峰会以及在上海举行的2015互联网金融外滩峰会)

该文章系作者——美国注册投资银行专家叶宏先生独家授权发布,未经许可不得转载。

下一篇>小米办小贷公司 总部落户重庆

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约