政策解读:银监会出台的P2P资金存管意见稿说了什么?

网贷 陈云峰 · 零壹财经 2016-08-15

自十部委公布的《关于促进互联网金融健康发展的指导意见》明确“从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督,实现客户资金与从业机构自身资金分账管理。”以来,仅有极少部分P2P平台接入了银行业金融机构的存管系统(根据盈灿咨询的统计数据,真正与银行完成资金存管系统对接平台不足网贷行业正常运营平台数量的5%,其中还有大部分平台采用的是第三方支付机构与银行开展的“联合资金存管”方式完成资金存管)。

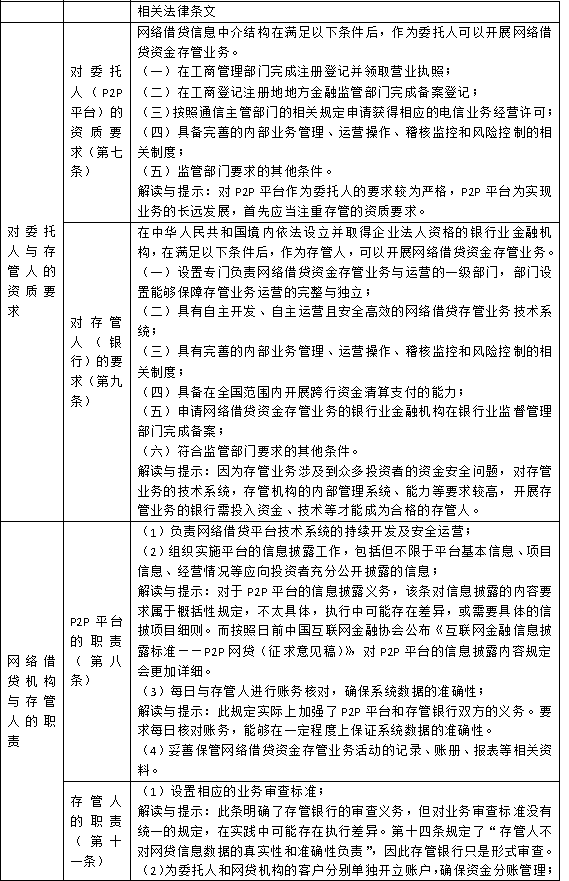

据南方都市报报道,近日银监会向各家银行下发了《网络借贷资金存管业务指引(征求意见稿)》(下简称“征求意见稿”),对银行对接网贷信息中介机构的存管业务进行详细的规定,明确了P2P与银行的资质和双方职责。其中对委托人(P2P)资质和要求甚高,即必须在地方金融监管部门完成备案登记并获得相应的电信业务经营许可。同时要求P2P充分公开披露包括但不限于平台基本信息、项目信息、经营情况等运营信息。并不得用“存管人”做公开营销宣传。另外银监会要求存管银行不应外包或由合作机构承担,不得委托网贷机构和第三方机构代开出借人和借款人交易结算资金账户,这意味着之前通过第三方支付机构与银行推出“联合资金存管”的方式或将不被允许。

我们整理了《征求意见稿》的重要条文,解读并提示相关要点。

银监会对“委托人”的高门槛,一方面降低了银行开展此类业务的风险,同时也将进一步加速P2P的行业的洗牌,并对此前与银行开展“联合资金存管”业务的第三方支付机构产生重大影响。银行资金存管的硬性指标一旦实施,对于很多中小型平台来说可能只能选择退出或谋求转型。

相关阅读

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约