零壹财经孙爽:Lending Club不是纯粹的信息中介

网贷 水子 · 零壹财经 2016-06-28

关键词:Lending Club信息中介

关键词:Lending Club信息中介

今天(6月28日)Lending Club将召开年度股东大会。

此前,6月21日零壹财经举办了月度报告会,会上零壹财经华中新金融研究院发布了报告《美国网贷市场的动荡与反思》,该报告的主笔零壹财经分析师孙爽做了主题演讲。以下是演讲要点:

1、Lending Club不是纯粹的信息中介,因为它向平台上贷款的一个机构投资者(Cirrix 资本)提供了有限兜底;

2、Lending Club欺诈事件(为满足机构投资者要求不惜修改贷款申请日期)和为Cirrix资本提供有限兜底都是为了获取资金端,这折射出的是美国网贷平台的资金端困境;

3、去年以来,美国经济下行-资本市场回报率下降-对冲基金收益率降低-对冲基金面临赎回-因此对冲基金必须抛售手中资产-P2P资产由于安全性差-流动性差和收益率低被抛售,是P2P网贷平台面临资金端困境可能的逻辑链条;

4、美国网贷平台起初重视的是资产端,后来更为重视资金端,中国情况相反,两者的转折都是由于经济下行;

[font]5、做好产品登记、资金存管、资金监测、信息披露等是监管层保护网贷投资人利益的可选手段。[/font]

以下是演讲全文(报告全文和PPT择日公布):

我们这个报告分四个部分:首先讲事件回顾,第二去探究这件事情为什么会发生,然后是对美国网贷评价,第四部分是反思与启示。

一、事件回顾

第一部分是事件回顾,这些事件都发生在5月,导致我们想要对这个事情做一个总结。

第一个事件是Lending Club欺诈事件,大家也很清楚,Lending Club向美国的投行杰弗瑞出售了不满足其要求的2230万美元的贷款。我们看5月9号发出来的事实,美国Lending Club2230万美元的贷款有300万被改动了,它修改贷款日期其实正是为了满足杰弗瑞的要求,这和Lending Club资产证券化有关系,它不是放贷款的,而是一个平台,放贷款的是Cirrix,通过票据、信托凭证和整笔贷款的销售,前两种都没有把贷款的所有权转移给投资者,第三个就是整笔贷款销售,卖给机构投资者,然后以证券的形式卖给更多的投资人,就是在这过程中发生了问题。资产证券化第一布是产生资产,第二是建立特殊目的的载体SPV,第三是将SPV的资产以证券形式卖给投资者。我们推测它违规销售的原因是这样的,杰弗瑞要求修改借款协议,因为借款协议有一个部分是授权书,它的内容是贷款机构在必要的时候有权向借款人采取部分行动,杰弗瑞想让这个内容更醒目一点,来避免法律纠纷。然后Lending Club回购了这些贷款,并将其出售给另外一个买家。所以Lending Club修改了这些贷款日期,让杰弗瑞为这些贷款的借款协议是新的,这个举动有一点奇怪,“你修改贷款日期我们就不会查授权书里面的措词了吗?”

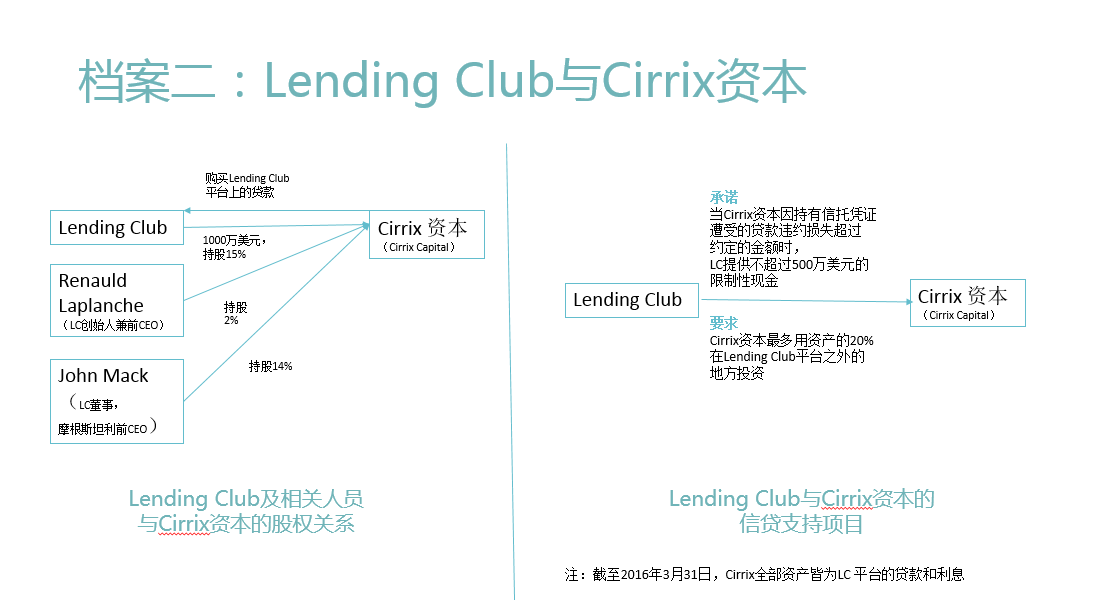

另外,CEO没有披露自身在推荐公司投资标的的持股,2016年4月1Lending Club完成了对Cirrix的1000万美元投资,占股15%,CEO持有Cirrix2%的股份,而John Mack持有Cirrix14%的股份,这个公司投资了一个基金,这个基金购买的全是你投资公司的资产,包括SoFi也发了一个基金卖一些贷款,他们是为了获取高额稳定的资金来源,但是也会面临这样的问题。

这个事件的影响对Lending Club来说,它发布新闻稿当天就收到司法部发来的传票,而且遭遇了股东诉讼,这个事情曝出之后股价大跌,发布新闻稿当天股价跌了35%,高盛、杰弗瑞、还有200家社区银行都暂停购买Lending Club平台上贷款。如果它要让贷款顺利的发放就必须保证所有的借款需求得到满足,在资金端大量减少的情况下它就无法顺利促成这个贷款的发放,所以他一方面积极寻觅资金端,并主动的减少资产端。这个降低直邮贷款要约,收到邮件的人想要贷款那么Lending Club就必须给它贷款。5月20号它把杰弗瑞聘为寻找买家的顾问,目前没有买家愿意购买。

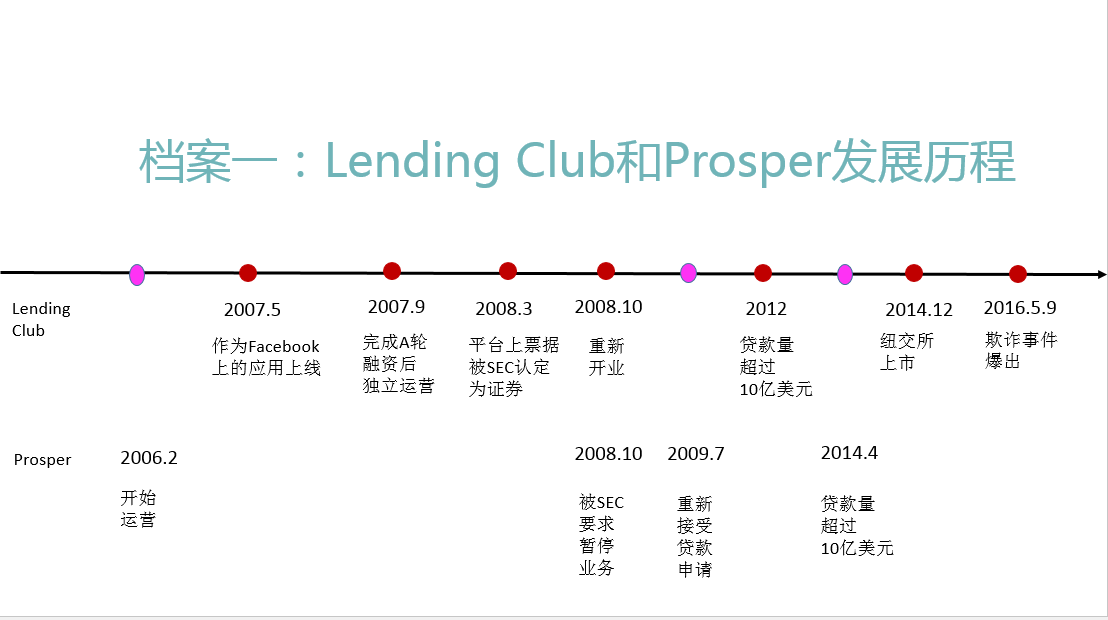

这是Lending Club跟美国第一家网贷平台Prosper的发展历程,我们看到开始他们两者发展很顺利,直到08年金融危机爆发,监管层收紧对金融行业的审批标准,08年3月的时候,平台票据被SEC认定为证券必须注册登记,Lending Club的过程还是比较顺利,但是Prosper就没有那么灵活,09年7月的时候它才重新接受贷款申请,相当于业务停止了。Lending Club2012年发放贷款量超过10亿,Prosper直到现在都没有上市。

第二个事件是5月3日Prosper就曝出裁员28%,他表示组建一个资本市场小组,去帮助公司销售平台贷款,营销重点从以前的对冲基金转向银行和小型投资者,裁员方面是因为贷款量下降,员工人数不断的增加,而且他还投资了两个公司帮它增加平台上的资金端。他收购的个人财务管理公司,因为它觉得用这种软件能够快速的增加个人资金端。

第三个事件是Avant的裁员是因为它只有资产端没有资金端。

第四个事件就是SoFi获得了穆迪最高等级评级。

二、事件发生原因

报告第二部分:我们想从这些表面事件找到它背后发生的原因。

首先看美国宏观经济的状况。我们看到的结果跟预想的差不多,是一个比较低迷的状态,非常关键的一点是去年12月美联储加息0.25%,这对网贷行业也造成了很大影响。我们分析美国宏观经济状况主要想看它对网贷平台资产端的影响,从图中可以看到2015年1月到12月整个网贷行业欠帐率和坏账率都在上升,因为美国经济下行借款人自己资金不多,债务违规就会上升。

第二是美国资本市场的情况,我们写美国资本市场的情况逻辑是看网贷平台面临的机构投资者都有哪些?机构投资者又面临什么样的选择?我们找到了网贷行业的报告,整理一些数据做了一些统计,2013年到2016年美国网贷资产证券化金额和笔数都比较动荡,第二是网贷平台机构投资者有哪些以及他们的比例,金额最大的投向了SoFi,第二是花旗。我们分析了网贷平台的机构投资者发现相当一部分是投向对冲基金,第二我们发现2015年对冲基金的回报率10月份开始就是下降的趋势,第三个对冲基金会把一部分资产投向股市,美国的股市和债市的回报率从2013年就一直在下降,也是不好的局面。那么这些对冲基金抛售P2P资产就是很好的选择,因为它的流动性比较差,收益率尽管像Lending Club平台在提高利率但是提高幅度不够高,第三个就是安全性不好,大部分是无抵押消费债权。

我们讲一下微观,这些平台营业收入如何来的?这是Lending Club2016年第一季度财务报告里面整理出来的,第一个交易费,第二是服务费跟银行收的,第三个是管理费是按照管理余额支付的,其他的收入是给其他的贷款机构推荐的费用,还有销售贷款的费用。这些收入都跟它促成贷款发放量密切相关,尤其是交易费和服务费。这是它促成贷款发放量的图以及它收入跟净利润的情况,尽管2008年到2015年Lending Club促成的贷款发放量在增加,但是在2013年以后就在下降,但是它相比Prosper和Avant已经比较好了。截止到2016年3月31日Lending Club促成了187亿美元贷款的发放,这里面有48%是通过整理销售贷款促成的,它把这个贷款的所有权转移给买家。

分析到这里我们可以得到Lending Club欺诈事件的一个链条,因为美国经济下行加上美联储加息以及P2P资产被抛售,Lending Club面临资金端的危机不得不寻找更多的买家,为了获得买家不惜修改贷款日期。其实它投资的资本管理公司也是为了获取资金端。右边这块它面临贷款生成量下降,它除了寻找买家还有一个举措就是用自己的钱去买我平台上的贷款,以维持贷款发放量的增长。

这是Prosper跟Lending Club的不同,它也是有破产隔离措施的,Lending Club实现方式是它有一个子公司是一个投资管理公司,这个公司有一些信托凭证发给机构投资人和个人投资人来实现破产的隔离,但是Prosper没有用信托,他用的方式是他有一个平台公司,本来这个网贷平台是这个公司运营的,2013年的时候他用一个实体来运营平台,投资者你买票据实际上是这个实体发行的不会受到原来平台破产的影响。我们看一下Prosper的经营状况,2014年和2015年促进的贷款发放量和增速也在下降,OnDeck和Avant一样都没有资金端,OnDeck是针对小企业的贷款平台。我们可以看到2014年的时候这三家美国比较大型的网贷平台都出现了营业收入和贷款发放量的下滑,净利润只有Lending Club增长了。

接下来我们介绍Lending Club的业务模式,它发给个人的是票据,发给机构投资者的是信托凭证,信托凭证可以实现破产隔离,这个PPT里面有一点不正确,信托凭证不仅发给机构投资者还给合格个人投资者发行。普通投资人持有的是票据,普通投资人并不拥有贷款的所有权,它的直接债务人是Lending Club,如果Lending Club倒闭会面临获得偿还的可能性排在其他债务之后的,但是Lending Club有一点信息比较透明,个人投资人可能面临我倒闭的风险,但是你可以看到我有没有其他的债务。Lending Club投资人对平台很信任,但是平台却更改这种数据,尽管你透明但是我不知道你公布的是否是准确的数据。

我们看一下它面临的法律问题,我们讲到Lending Club贷款是通过银行发放的,但是这个银行有一个州的限制,银行把贷款发放到了第二个州,那怎么样判定有没有违反第二个州高利贷的限制?今年4月份的时候有一个居民说在Lending Club买了贷款利率为29.97%,超过了纽约州利率上限16%,这个案件发展复杂,一开始这个人在美国银行开通了一个信用卡,一年后美国银行信用卡和另外一个国家银行FIA信用卡服务中心合并,之后FIA向Madden5000美元的欠款卖给了收债公司,两年以后信用卡管理中心以27%的利率催她还款,最后Madden以违反纽约州高利贷法向地区法院对LLC提出诉讼,并指控其有暴力催收行为。最后的判决结果我们也看到了,上诉人可以说贷款发放方仍然不是银行,因为贷款发放权是属于Lending Club的,但是Lending Club与WebBank签了业务合作协议,这可能对Lending Club有好处。

三、网贷模式的创新与缺陷

我们看一下美国网贷模式的评价:第一商业模式的分类,这是两种模式资产证券化模式的不同,网贷模式的创新与贡献,这几点比较好理解,它的缺陷有一点跟它的创新相联系,就是数据的使用,你可以使用大量数据惠及借款方,但是也可能让借款人更加被动,这些数据哪里来的,我不知道如何改变我的信用状况,它可能涉及到歧视的问题,它可能搜集一些跟借款无关的信息,比如说种族和民族。还有网贷模式没有经过信贷周期的检验,这种网贷平台在美国零利率的情况下发展起来的,现在美联储加息了,那么它是否还能很好的发展?

四、反思与启示

反思与启示部分,我们一直觉得Lending Club是信息中介,经过我们的研究,我们发现它也并不能算是纯粹的信息中介,尽管它没有资金池,但是它承诺给一部分投资人担保做有限兜底,它持有Cirrix15%的股份,Cirrix的资产都是Lending Club平台上的贷款和利息,CEO还拥有2%,Lending Club董事里面有一人拥有Cirrix的股份,加起来达到30%了。Lending Club说我给你提供一个担保,对应的贷款违约造成你的损失达到一定的金额给你不超过500万美元的限制性现金,它想通过这种方式让Cirrix放心的持有它的贷款。它还要求Cirrix只能用资产的20%来投资,它希望绑定Cirrix80%的贷款,他们做了这样的利益交换,你突破了信息中介的定位,因为你对投资者的投资决策负责尽管只有有限兜底。

我国的网贷平台多数不是信息中介,尽管你做信息披露很好,都是投资人很难了解我把钱借给怎样的一个人,因为跟借款人信息最相关的是是银行的数据,但是这个银行的数据不给P2P平台开放,所以这些平台找到的数据可能是一些大数据,这些大数据可能跟借款人并不十分相关。投资者是出于对平台的信任才投资,平台为吸引投资者会分推出担保。

启示方面,第一,资金端重要该是资产端重要?我国的情况跟美国相反,美国重视资产端,后来开始重视资金端,我国重视资金端,后来又重视资产端的风控,共同转变的原因是因为经济下行,中国经济下行的话,很多平台一开始资金端很充裕,但是借款人违约率比较高,开始重视资产端。

第二,个人投资者重要还是机构投资者重要?有利有弊,通过机构投资者可以一次性获得大量的客户,但是机构投资者属于热钱来的快也去的快,它永远都在寻觅安全性最高的资产。另外就是ProsperCEO说的:我们平台要发展一百年还是靠个人投资者。

第三个我们看对监管层的启示,我们看到问题平台比新增平台多是2015年的10月份,在我国借款人违约率和各种负面事件影响下,加上专项整治,问题平台比新增平台要多。另外投资者权益保护,监管重点应该放在投资者保护上,要有产品登记,对Lending Club这种情况你要告诉我你的资金流向,你自己平台也有一个登记让我知道你有什么债务,然后就是信息披露和资金存款,最后一个就是投资者教育要破除投资者刚性兑付的预期。

这是我们报告的全部内容,谢谢大家!

相关阅读:

网信集团CEO盛佳:如果应用区块链,Lending Club丑闻或许不会发生

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约