你不知道的P2P平台 世界P2P借贷行业巡礼

网贷 零壹财经 · 零壹财经 2016-02-19

编者按 | 2005年,英国出现世界第一家P2P平台,随后便在世界各地出现。几年后,世界各国的P2P 借贷行业都有较大的发展,老平台的交易额快速攀升,新平台、新业务、新模式层出不穷。

此前,零壹财经曾推出“美国十大互联网金融公司巡礼”、“欧洲P2P借贷行业巡礼”分别对美国主要P2P借贷平台和欧洲之英国P2P借贷行业进行了介绍。本次“世界P2P借贷行业巡礼”主要介绍除英美之外的其他主要国家。

法国 Prêt d’union

瑞典TrustBuddy

TrustBuddy 是瑞典主要的P2P 借贷平台,成立于2009 年,2011 年在Nasdaq Omx First North(TBDY)上市,是全世界第一家公开上市的P2P 借贷平台。Trustbuddy 在欧洲的十一个国家都设有分部。

据NordicInvestor 网站估计,该平台2014 年的新增贷款量超过12 亿克朗(1.25 亿欧元),2015 年1 月新增贷款量超过1000 万欧元。

Trustbuddy 的短期个人信贷产品平均借款期限为3.2 个月,平均贷款额为350 欧元;其长期个人信贷产品平均借款期限为34 个月,平均贷款额为5000 欧元;其中小型企业贷款平均借款期限48 个月,平均规模65,000 欧元。

TrustBuddy 的起投金额为100 欧元,投资者自担风险。Trustbuddy 提供自动投标工具,帮助投资者便捷地分散投标,平台也提供债权转让功能。据官方披露的信息,平台的历史坏账率大约为4%。

TrustBuddy 上市较早, 从股票市场获得大量现金后, 开始在欧洲范围内扩张。起初采用开分部的形式扩张,2014 年收购了两家P2P 借贷平台,分别是荷兰的Geldvoorelkaar 和意大利的Prestiamoci。此外,Trustbuddy 还收购了一家英国金融服务公司试图从英国获得更多的投资人,该公司的具体名称未透露。通过这些并购,TrustBuddy 拥有了荷兰金融管理局(Dutch Financial authority)授予的第一张P2P 借贷平台信贷牌照,并在高度监管的意大利获得了P2P 业务许可和欧洲经济区(EuropeanEconomic Area,EEA)的PSD(Payment Services Directive)支付许可证。

据媒体报道,2015年10月上旬,TrustBuddy因挪用客户资金等不当行为而被关闭。TrustBuddy公司的所有业务都已暂停,投资人无法进行任何提现与充值。

在2015年10月20日伦敦举办的LendIt Europe 2015欧洲 P2P峰会上,各界人士均对TrustBuddy此事表示震惊。

西班牙Comunitae

Comunitae 是西班牙成立较早的P2P 借贷平台,成立于2008 年5 月。Comunitae最初的运营模式与传统的P2P 借贷相同,主营个人对个人的信用借贷。运营了几年后,Comunitae 的高管发现P2P 的模式用来对接小商户借款更有前景。于是,2014 年Comunitae 开始转型为一个P2B 平台,专门开发小型企业贷款。

Comunitae 上有三类投资产品:

1)银行承兑汇票质押贷款;

2)保理;

3)个人贷款。

Comunitae 不对投资进行担保,但为投资者提供自动投标工具,帮助投资者分散风险。

根据官方数据,Comunitae2014 年成功撮合借款3492 笔,放贷金额为1.4 亿欧元,比2013 年增长了448%。3492 笔借款中的82% 为小企业贷款,18% 为个人贷款。投资平均收益率为8.17%。表1-25 是Comunitae 的融资情况。

意大利Smartika

意大利最著名的P2P 借贷平台是Smartika,其前身是Zopa 意大利分部Zopa Italy,于2011 年独立为Smartika。Smartika 对借款人的审核方式是信用评分,根据信用评分确定借款利率。借款金额从1000 到15000 欧元,借款期限从1 到4 年不等。

Smartika 平台上的借款都是信用借款,Smartika 不提供担保,Smartika 要求投资者投资每个项目的金额不得超过20 欧元。Smartika 平台上的投资年化收益率约为4% ~ 6.59%。此外,Smartika 提供债权转让功能以提高产品的流动性。

根据官方披露的数据,截至2015 年2 月初,Smartika 的累计借款额为1600 万欧元。

爱沙尼亚 Bondora

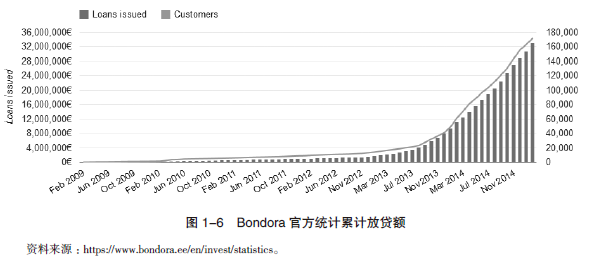

Bondora 成立于2008 年3 月,是一家总部设在爱沙尼亚的国际化借贷平台,在西班牙、芬兰、斯洛伐克都设有分部,但平台的投资者主要来自于德国、英国和瑞士。Bondora 在欧洲P2P 借贷行业中占有重要地位,因为它是第一家在欧洲做国际化信贷业务的P2P 借贷平台。

根据其官网数据,从2009 年到2014 年12 月,Bondora 已成功放贷3300 万欧元,为17 万借款人提供了贷款服务。2014 年之前,Bondora 的放贷额非常小,但2014 年的增长速度非常快,全年放款量超过2000 万欧元,官方统计的累计放贷额如图1-6 所示。

Bondora 对借款人进行审核得出的信用评分,不同分值的借款人享有不同的借款利率,最低为13.10%,最高为44%。Bondora 不保证借款人还款,出借人的风险完全自行承担。Bondora 为了提升用户体验加入了类似于“理财计划”的功能,与国内不同的是,Bondora 提供的理财计划根据风险和收益进行分类。投资者可以根据自己的风险偏好选择合适的理财计划。此外,Bondora 也提供二级市场债权转让功能。

2014 年5 月,英国金融行为监管局(FCA)正式宣布监管Bondora,Bondora 成为第一个由FCA 监管的非英国本土P2P 借贷公司。表1-26 是Bondora 的融资情况。

澳大利亚SocietyOne

SocietyOne 是澳大利亚第一家P2P 借贷平台,于2012 年8 月成立。SocietyOne的两位创始人马特·西蒙斯和格雷格·西蒙斯在2010年目睹P2P网贷在英国和美国获得成功后,他们一致认为P2P贷款也有动摇在澳大利亚消费信贷的潜力。在澳大利亚,银行占据着消费信贷市场的主导地位,SocietyOne彼时的信念是为消费金融业的借款人提供更好的利率——在符合他们的信用评分的前提下,同时为投资者提供投资于有利可图的资产类别的机会。

在美国,三大征信机构强大的数据资料都是可用的。然而在澳大利亚,之前只有有限的信贷数据可用,但是这种情况在2014年底有所改变。当年出台的法规规定,像SocietyOne这样的平台在第一次审核贷款时,将可以访问更多的信贷资料,并且最终数据资料的深度与美国平台分享的相似。

SocietyOne 有独特的信用评分模型,通过借款人提供自己的VedaScore(澳大利亚的个人征信机构,其评分被大多数商业银行使用)和其他财务信息,SocietyOne 算出借款人的SocietyOne信用评分(AA ~ F)。AA 类别的借款利率浮动范围为9.95% ~ 11.20%,F 类别的借款利率浮动范围为14.1% ~ 15.6%。

借款人通过SocietyOne 可以借到5000 ~ 30000 澳元, 借款期限为1 ~ 3 年。SocietyOne 向投资者收取1.25% 的管理费用,向借款人收取3.5% 的贷款费用,官方披露平台坏账率为2.3%。

2014 年9 月,SocietyOne 旗下网站GetCreditScore.com.au 推出免费查询个人信用评分的功能,打破了澳大利亚查询个人信用评分时需要收费的传统。表1-27 是SocietyOne 的融资情况。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约