P2P网贷危机调研报告:价值值得肯定 仍有再出发基础

网贷 沈拙言 零壹财经 2018-09-10

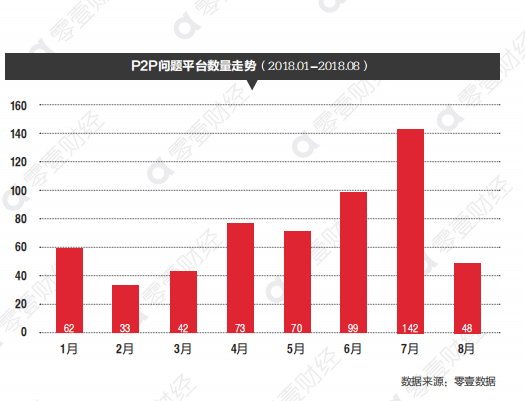

据零壹数据统计,7月问题平台至少142家,平均每天4~5家,涉及待还本金至少550亿元,涉及数百万投资人,部分"历史悠久"的平台也倒下,引发影响堪称空前。

危机时刻,亟需提振从业者信心、投资人信心。

2018年7月25日,零壹财经发布了《关键时刻:P2P网贷危机调研报告》 ,对行业危机产生的原因以及应对方式作出分析,并提出10条"化危机为契机"的意见。

2018年9月7日,零壹财经再次发布了《关键时刻:P2P网贷危机调研报告2》。

报告认为,危机导致行业整体待还余额减少、投资/借款人锐减、满标时间/平均借款期限延长,这并不单单是劣币出清的过程,良币也遭受了不同程度的波及。

但P2P网贷行业服务小微民营、做传统金融补充的价值仍在,且在引入中国11年来于不断的探索中作出了积极贡献,这是行业"再出发"的契机。

在未来的发展中,平台需要健康、良性的盈利模式来应对行业动荡;需要完善、科学的风控体系来预防行业动荡。对金融业务所蕴含的风险保持足够的敬畏之心,始终扎根服务小微/个体/民营群体,满足监管期许、民众认可,创造良好的社会价值。

P2P网贷行业依旧大有可为。

P2P网贷行业多维度指标均下滑

据零壹数据统计,,截至2018年8月31日,P2P问题平台共有4612家,占平台总量的比例高达75.2%。

自6月以来,仅有1家新平台上线:7月6日上线,8月23日发现其网站关闭。

7月份P2P网贷总成交额为1236亿元,环比下降19.48%;8月份成交额进一步下降到874亿元,降幅扩大到29.29。

同时,截至8月底,P2P网贷行业待还余额为8665亿元,同比下降30.4%,环比下降4.57%(降幅与7月基本持平),已经连续11个月呈下降趋势。

投资人信心受创,债权转让规模有所增加,行业预计债转金额在200到250亿元。

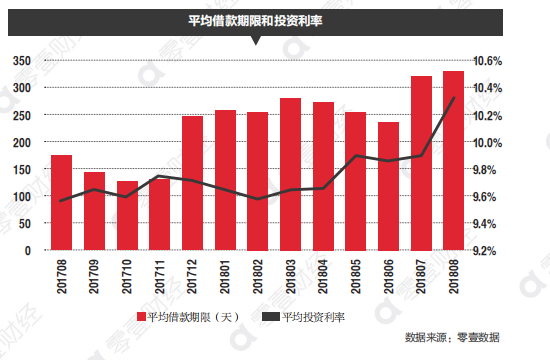

行业内平均借款期限延长:7月飙升至218天,较6月增加了近3个月,8月再次延长至327天。

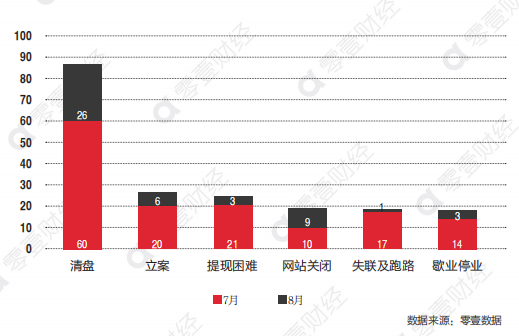

问题平台立案率大大增加。清盘(大多以公告形式宣布)的平台有86家,占到问题平台总数的45.3%;从公开渠道获悉,86家问题平台中至少有26家被公安机关宣布立案,占比13.7%。

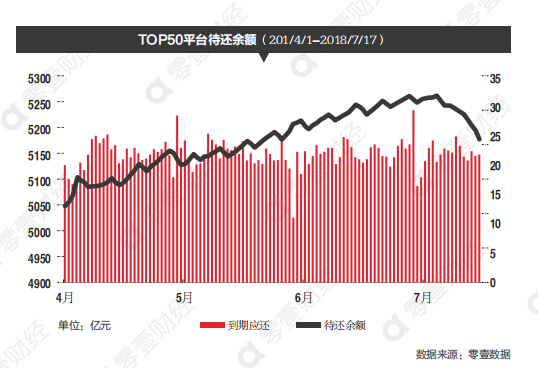

在过往的行业动荡中,更多的资金流流向头部平台,本轮危机中,头部平台同样开始净流出。

本次行业危机成因,源于多方面。

危机原因:外部环境趋紧 内部经营不善

本次危机产生,与整个国内金融大环境有关。

去杠杆大环境下,金融平台资金流动性收紧;宏观经济下行,实体经济紧张导致资产端违约率上升;居民消费杠杆大幅度提高;万众期待的P2P网贷备案延期。

问题平台自身也存在诸多不足:

部分平台存在主观集资诈骗行为;

部分平台存在自融、资金池、关联担保、大额交易等违规或风险操作,并未贯彻小额分散理念;

风控意识薄弱,并未建立完善的风控体系、风险缓释机制;

金融从业经验不足,标的期限错配导致流动性压力增大,并未拥有健康的盈利模式,资产端严重不良导致逾期率增高,催收不力,强行刚兑等。

运营正常的平台也在问题平台的倒下中遭受波及,主要原因为投资人信心受挫的环境下,自身风控实力不过硬、风险缓释机制不完善、信息披露并非完全透明,无法提振投资人信心,导致逾期/坏账率增高。

行业多年运营打下良好基础 监管加强 整改方向明确

危机爆发以来,监管迅速介入,开展P2P行业整治工作。

从8月20日起,中国互联网金融协会连续3日向会员机构下发包括《关于加强对P2P网络借贷会员机构股权变更自律管理的通知》《关于防范虚构借款项目、恶意骗贷等P2P网络借贷风险的通知》《关于开展P2P网络借贷机构自律检查工作的通知》三份自律文件,旨在防范网贷机构虚构借款项目、恶意骗贷等风险,提高网贷平台透明度。

银保监会召集四大资产管理公司(简称AMC)高管开会,要求四大AMC主动协助化解P2P的爆雷风险。四大AMC之一长城资产管理公司率先成立参与P2P风险处置工作领导小组,将在上海、浙江、广东、北京等地区成立工作小组,统筹推进P2P风险处置各项工作。

8月13日,P2P网络借贷风险专项整治工作领导小组办公室发布《关于开展P2P网络借贷机构合规检查工作的通知》(下称《通知》),并发布《网络借贷信息中介机构合规检查问题清单》,合规检查定于2018年12月底前完成。全国范围内的P2P网贷合规检查由此展开,两项政策的发布亦明确了P2P网贷的整改方向。

《通知》对此次合规检查提出了总体要求,包括标准统一、全量覆盖、真实准确、查改结合。"标准统一"要求方面,P2P网贷整治办要求严格按照网贷"1+3"制度框架及有关规章制度,统一明确标准,提高质效,从严把关。

P2P网贷行业已经取得的成绩是不容忽视的。

据零壹数据统计,P2P网贷行业累计借款人数2500万,借款金额7.33万亿,待还余额近8665亿,投资人数4000多万,在投人数1000多万。

在行业动荡时期,始终坚持服务小微/民营/个体的平台并未受到较大影响,间接证明P2P行业服务小微大有可为,此行业也拥有满足监管期许、民众认可的普惠金融能力。

"再出发"方向--风控实力、盈利能力与透明度

风控是P2P平台压低坏账率、稳定为资金端提供收益的根本。完善的风险缓释机制,健全、合规的债务催收机制等,都是平台稳健前行的关键。

充足的现金流也是应对金融风险的重中之重,而其来源于平台是否拥有持续的盈利能力。

依靠大数据、人工智能等科技手段实现运营、风控等的高度互联网化、智能化,通过搭建数据模型、智能审批、线上获客等方式把控风险,降低运营成本,是一个平台能够高效运营的基础,也是核心竞争力的体现。

平台在透明度上多下苦功,赢得投资人信任。此外对P2P网贷行业的投资人、借款人、从业者进行教育引导,构建良性的市场规则和预期。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约