央行远程开户新规是如何利好直销银行的?

互联网+ 士小文 · 零壹财经 2015-12-28 阅读:4740

12月25日,央行发布《中国人民银行关于改进个人银行账户服务加强账户管理的通知》(以下简称《通知》)。《通知》表示要建立银行账户分类管理机制,将根据开户申请人的身份信息核验方式及风险评级,对账户进行分类管理,并相应地区分银行账户功能、支付渠道和支付限额。

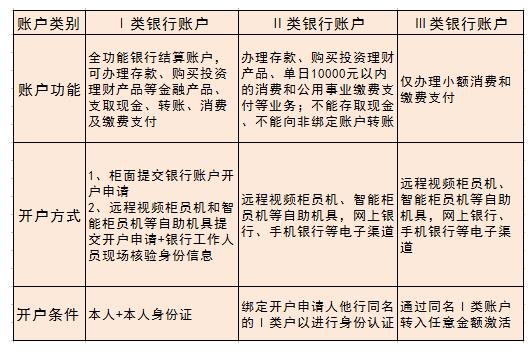

具体来看,以往通过银行柜面开立的账户划为Ⅰ类银行账户,同时新增了Ⅱ类和Ⅲ类账户。

上述三类账户的具体情况如下表:

三类账户的划分及辅助开户手段,如远程视频柜员机、智能柜员机的使用,使得业内人士纷纷分析解读,并有观点指出,上述央行的《通知》将进一步丰富直销银行的账户功能,对直销银行的发展来说是利好消息。

1、刷脸开户见光,用户更便利

从上述账户的开户方式上来看,方式将更加多样,对于用户来说则更加便利,如使用远程视频柜员机、智能柜员机等,用户不仅可以通过传统的网上银行、手机银行等渠道,也可利用上述远程智能设备。

虽然,有观点认为,全功能账户的开立仍然需要人工面审,不过,更多辅助工具的出现还是会带来便利,对于用户来说,只要有任何一家银行的Ⅰ类账户户,就可以远程申请开立不限于这家银行的Ⅱ账户和Ⅲ类账户,存款人也不必为了开立Ⅱ类账户和Ⅲ类账户去趟银行,远程在线就能完成,这确实是远程审核方式的创新与进步。

2、直销银行开户方式更统一

对于直销银行的发展来说,其目前开户可以利用手机号、身份证号和银行卡号等交叉验证,实现非现场开户,不过各家银行都处于先期探索阶段,方式也五花八门。

而此次《通知》中,针对直销银行非现场开户方式的多样、不统一的情况,上述Ⅱ类账户的开立可对目前存量直销银行账户的开户方式进行认可,对今后可能出现的方式也可能会进行统一和规范等。

3、支付更便捷安全

除去开户更加便利、方式更加统一以外,上述Ⅱ类账户也能够满足直销银行、网上理财产品等的支付需求,如表中所示,Ⅱ类账户与Ⅰ类账户最大的区别是不能存取现金、不能向非绑定账户转账,消费支付和缴费也有限额,单日最高不超过1万元,但需要指出的是其购买理财产品的额度并不限制。

这对于用户使用直销银行的账户来说也是一大便利。

而从直销银行目前以销售理财产品为主的发展角度看,购买理财产品额度不限确实也是对直销银行发展的利好举措。

同时,上述Ⅲ类账户还可进行小额的日常消费和支付,而剩余的资金则可以原路返回同名Ⅰ类账户,整体上来看,支付更安全。

总结:提升直销银行用户体验

直销银行的发展主要定位于银行业务的渠道拓展、流量引入、增加用户粘性等,服务上主要是提供线上和线下融合、互通的渠道服务,如线上渠道由互联网综合营销平台、网上银行、手机银行等多种渠道构成,线下渠道则采用便民直销门店的方式,在其中布放VTM、ATM、CRS、自助缴费终端等自助设备,及网上银行、电话银行等自助操作渠道。

而经过上述分析,从账户的开立、支付等方面,新的开立Ⅱ类、Ⅲ类账户的方式是业务方面的创新,同时也提高了用户体验。整体来看,是对直销银行发展的利好消息。

不过需要指出的是,目前,我国还没有生物特征识别技术的基础标准,将生物特征识别技术作为核验存款人身份信息主要手段的条件也还不成熟,所以,只能将其作为核验存款人身份信息的辅助手段。

而这也是直销银行功能单一,以售卖理财产品为主,资金进出只能通过绑定的银行结算账户来实现的原因。

所以,远程开户的放开,直销银行的发展,都还需要继续摸索前进。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约