银保监会推出五大举措管控险企,将严惩互联网保险“造假”行为

互联网保险 李薇 · 零壹财经 2018-06-05 阅读:10508

一、"偿二代"实施第二年:偿付能力指标运行平稳

2017年作为我国"偿二代"实施的第二年,从银保监会发布的偿付能力监管工作情况来看,偿付能力指标整体保持向好的发展态势。银保监会相关负责人表示:"在保险业偿付能力监管方面,2017年持续改进偿付能力监管制度,同时,积极开展国际交流与合作。"

1.2017年我国保险业偿付能力整体稳定

《通报》披露的数据显示:截至2017年末,行业169家保险公司的综合偿付能力充足率为251%,核心偿付能力充足率为240%,显著高于100%和50%的达标线;实际资本3.3万亿元,较年初增加4390亿元;最低资本1.3万亿元,较年初增加2075亿元;综合偿付能力溢额2万亿元,较年初增加2315亿元。

2.三家保险公司的偿付能力被评"不合格"

在现行的"偿二代"监管体系下,银保监会根据保险公司的综合偿付能力充足率、风险评价结果进行综合评级,并将其分为A、B、C、D四类。其中,A为风险最低,D为风险最高。《通报》中,公布的2017年我国保险业风险综合评级结果显示:

A类公司的占比逐渐提升,从第一季度的55%上升至第四季度的63%;

B类公司的占比逐渐下降,从第一季度的42%下降至第四季度的35%;

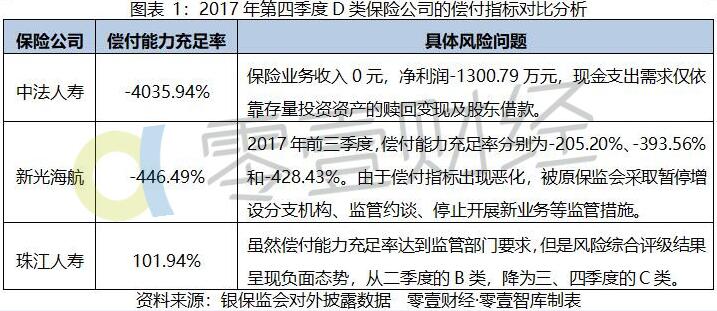

C类和D类公司由第一季度的5家下降至第四季度的3家。这三家D类公司分别是--中法人寿、新光海航、珠江人寿。

二、风险问题突出:互联网保险与少数问题公司受关注

随着互联网保险业务的兴起,众多险企暴露出信息披露不实、偿付能力数据"造假"等问题,引发银保监会的关注。《通报》指出,目前我国保险业主要存在下述四类风险问题:

一是少数问题公司风险突出。以安邦保险集团股份有限公司为代表的少数问题公司,公司治理先天不足,激进扩张,违法违规经营,野蛮生长,成为风险积聚的多发区。

二是部分公司偿付能力下行压力较大。2017年有7家公司综合偿付能力充足率一直处于100%至150%的关注区域。部分公司的操作风险、战略风险、声誉风险和流动性风险等风险高位运行,风险综合评级处于持续下降阶段。

三是部分公司存在偿付能力数据不实问题。偿付能力数据真实性检查发现,部分公司存在资产不实、准备金不实、资本不实、风险综合评级基础数据不实和信息披露数据不实等问题。

四是部分公司存在公司治理失效问题。有的公司陷入公司治理僵局,偿付能力长期不达标;有的公司股权关系不透明、股东行为不合规;有的公司董事会、管理层矛盾激化,引起媒体关注。

三、坚决从严监管:2018年严厉惩处险企数据造假者

1.2018年监管部门重点管控险企的五大举措

银保监会指出,2018年将持续升级对于保险偿付能力的监管力度,提出"做好问题公司的风险处置工作,打击违法违规行为,遏制突出风险点,防止单体风险和局部风险叠加扩散"。在《通报》文件中,明确指出下述五点监管重点举措:

一是打好银行业和保险业防范化解金融风险攻坚战;

二是大力推进"偿二代"二期工程建设;

三是不断加强偿付能力风险分析监测

四是进一步健全"偿二代"执行机制;

五是继续积极推进"偿二代"国际交流与合作。

2.加强互联网保险公司的"造假"问题查处

在发展互联网保险领域,银保监会将重点展开险企偿付能力真实性核查工作,指出"加大查处力度,对造假公司采取严厉措施"。此前,在2018年4月份,银保监会就曾明确指出"高息"互联网保险产品的骗局,部分险企利用互联网平台,虚构保险产品或保险项目。因此,为了有效掌握险企的真实现金流与运营状况,2018年银保监会将升级改造"偿二代"监管信息系统,完善数据采集、校验和分析模块,持续推进偿付能力风险管理要求与评估(SARMRA)和风险综合评级(IRR)工作。

与此同时,互联网保险产品在网络平台的销售过程中,涉嫌未明确说明免责条款、未完整披露保险产品条款、宣传内容不规范等问题,也将作为2018年金融监管部门整治的险企风险问题之一。此前,银保监会刚刚发布的《保险公司信息披露管理办法》,将在2018年7月1日起施行,规定保险集团(控股)公司、再保险公司、保险资产管理公司、相互保险组织、外国保险公司分公司以及中国银行保险监督管理委员会规定的其他保险机构在内的所有保险机构,均需要披露信息。整体来看,对于从事互联网保险业务的险企而言,需要在信息披露真实性、业务操作合规性方面,严格执行监管层的要求,保障自身的偿债能力稳定性,降低无法按期对投资者兑付资金的风险事件发生机率。

上一篇>人工智能在保险领域的“尴尬”

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

资讯排行

- 48h

- 7天

-

首页

-

评论

-

回顶部

游客

自律公约