这波监管后,哪些互金资管模式彻底告别历史?

监管 西政资本 · 图解金融 2018-04-25 阅读:11222

根据互联网金融风险专项整治工作领导小组办公室于2018年3月28日下发的《关于加大通过互联网开展资产管理业务整治力度及开展验收工作的通知》(下称29号文)规定,互联网资管即是通过互联网发行、销售资产管理产品,其本质是资产管理业务。而根据《关于规范金融机构资产管理业务的指导意见(征求意见稿)》:资产管理业务是指银行、信托、证券、基金、期货、保险资产管理机构等金融机构接受投资者委托,对受托的投资者财产进行投资和管理的金融服务。资产管理产品主要有银行非保本理财产品,资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品。因此,发行和销售资产管理产品不仅需要特定的主体,即金融机构,同时还需要该部分主体取得与发行产品相关的业务牌照。

而根据29号文规定,发行和销售资产管理业务所需牌照需要由中央金融管理部门颁发。截止银监会和保监会合并前,通过中央金融管理部门颁发的牌照主要有:(1)银监会:银行牌照、信托牌照、金融租赁牌照、第三方支付牌照、货币经纪牌照、贷款公司牌照;(2)证监会:公募基金牌照、基金公司牌照、基金子公司牌照、基金销售牌照、基金销售支付牌照、券商牌照、期货牌照;(3)保监会:保险牌照、保险代理、保险经纪牌照;(4)其他:融资租赁牌照、典当牌照。

从29号文对互联网资管的定义来看,互联网资管应该是具有发行资管产品的金融机构通过互联网发行和销售资管产品的业务形态。但是从29文的规范来看,其规范和整顿的应是通过互联网发行的伪资管行为,即是无发行主体资质的机构,未经许可进行的募集公众资金的类资管操作行为。

29号文禁止操作

目前互联网市场上的确出现很多类资管操作,将底层资产通过各种形式对公众进行转让,29号文将其进行列举,即定向委托计划、定向融资计划、理财计划、债权转让等。但是目前市场上存在的几种和29号文中名字相同的行为,从严格意义上来讲,并不全是互联网资管行为。监管再次重点提出,是仅仅禁止本质上从属于互联网资管的不合规行为,还是市场上存在的该种叫法的行为均被禁止,还有待监管进一步明确。如下内容为互联网平台常见操作,并对其进行简单分析。

(一) 定向委托计划

定向委托计划即为互联网平台投资人为委托人,平台上募资人为受托人(通常为资产管理公司),受托人根据投资人委托将资金投资于银行理财、资管计划、信托计划、各类收益权产品等。

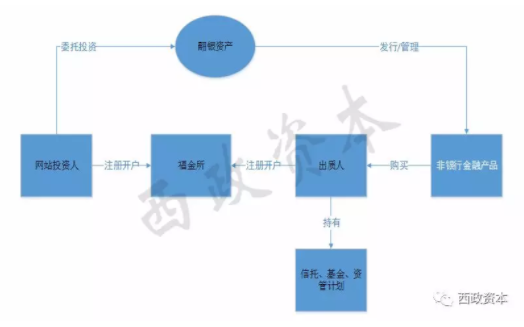

案例分析:福金所--硕盈鸿利

硕盈鸿利为福金所发行的定向委托理财计划,委托人为网站投资人,受托人为上海翮银资产管理股份有限公司,委托资金为定向对接认购出质人出质的已持有的银行或非银行金融机构等发行/管理的包括且不限于信托、基金、资管计划等产品的资产份额。

1.产品结构

2.产品资金投向限制

A、底层资产必须由正规金融机构发行;

B、底层资产收益为固定收益。

(二) 定向融资计划

定向融资计划业务是指依法成立的企事业单位法人、合伙企业或其他经济组织向特定投资群体发行,约定在一定期限内还本付息的投融资产品。目前定向融资计划多在金融资产交易所发行。

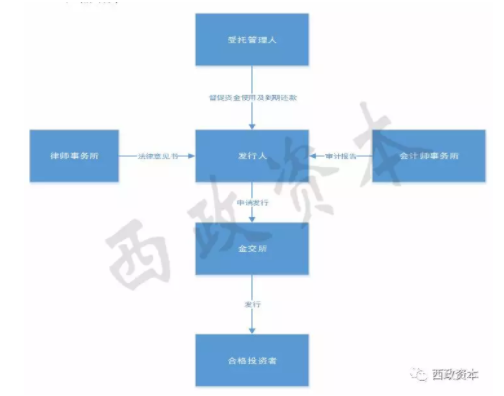

案例分析:浙江金融资产交易所-定向融资计划

在浙江金融资产交易所发行的定向融资计划是指符合浙金中心风控标准的,由律师事务所、会计师事务所、信用评级机构作为三方服务机构共同提供服务的面向合格投资者的定向融资产品。

1.产品结构

2.合格投资者限制

A、规定每个定向融资计划的投资者上限是200人,根据融资金额确定投资者的投资金额下限;

B、投资者在注册成为金交所会员时 ,对其进行风险承受能力测评。只有符合金交所认定的合格投资者方能进行后续投资。

(三) 理财计划

理财计划是只能由传统金融机构开发的服务类型。在传统金融领域,银行理财计划指商业银行提供的资金投资和管理服务。但是现在互金领域,也出现了一种叫做理财计划的集合标的产品,但是其与我们所谈及的银行理财计划截然不同。目前在互金平台出现的理财计划,其表现形式主要为两种,定期理财计划和活期理财计划。定期理财计划根据各互金平台的做法又分为不同的模式,但是主流模式为自动选标和自动债权转让结合的模式。

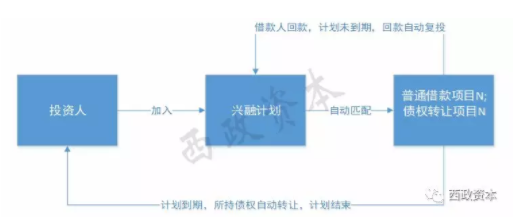

案例分析:中业兴融--兴融计划-定期理财模式

1.产品原理

2.缺陷

A、涉及到高频债转;

B、资金与资产虽是一一对应,但在投资环节看不到匹配的底层资产详情;

C、不符合目前网贷监管趋势。目前该产品已经进行了合规改造。

(四) 资产管理计划

资产管理计划主要有资金信托计划,证券公司、证券公司子公司、基金管理公司、基金管理子公司、期货公司、期货公司子公司和保险资产管理机构发行的资产管理产品。其发行和销售主体有严格的限制,在非符合前述主体的情况下,不得发行资管计划。目前通过互联网平台发售理财计划的做法不常见,多是互联网平台代售资管计划,例如陆金所资管计划代销业务。具体案例见委托投资计划案例。判断一个公司代售行为的合规性,要看其是否具备代售主体资质。

(五) 收益权转让

收益权转让业务在2015年和2016年曾在各互联网平台大行其道,在网贷新规限制债权或收益权在网贷平台转让后,网贷行业收益权转让日渐衰微。但是一些互联网平台尤其是各类金融资产交易所或股权交易所在开展收益权转让业务,并将该部分收益权通过代销平台对接普通投资人。

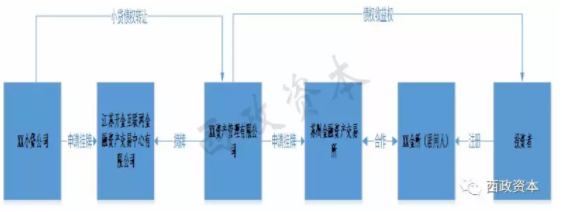

案例分析:苏州金融资产交易所-收益权转让项目

1.产品结构

2.产品分析

A、根据监管要求,通过金交所发行的产品,不得对权益拆分,其最终权益持有人不得超过200人,通过平台代销的方式,大部分存在权益拆分情形,很容易突破人数上限。

B、大部分代销平台没有履行投资者适当性管理制度,即使做了投资者风险评估,也往往流于形式。

(六) 代销金交所产品模式

根据29号文要求:各互联网平台不得为各类交易场所代销(包括“引流”方式变相代销)突破监管要求的资管产品。目前,很多互联网平台存在代销金交所产品,在自己平台直接对投资者出售或者提供所谓的“引流”服务。上述收益权转让案例中的苏州金融资产交易所借助互金平台对投资者进行收益权转让即是直接在互金平台出售有关产品。通过“引流”方式提供收益权转让服务的唐小僧理财,则向投资者提供多项收益权转让产品,投资者点击展示标的,页面即立即跳转到金交所页面。如下所示:

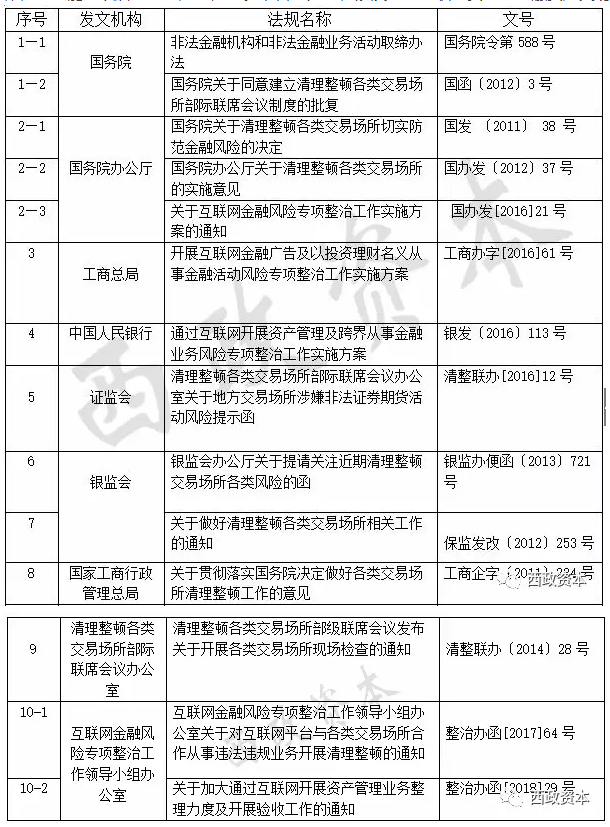

互联网资管政策文件梳理

要判断产品合规与否,需详细对监管文件进行梳理,理解监管意图,顺应监管思路。否则,即使产品做了规避监管的有关操作,也可能对以后的监管产生隐患。就目前为止,涉及到的互联网资管和金融资产交易所的政策文件为:

梳理这些政策,可得出如下监管规律:

(一)金融活动是特许经营活动,未经过有关机关批准,非金融机构不得从事如下活动:非法吸收公众存款或者变相吸收公众存款;未经依法批准,以任何名义向社会不特定对象进行的非法集资;非法发放贷款、办理结算、票据贴现、资金拆借、信托投资、金融租赁、融资担保、外汇买卖;中国人民银行认定的其他非法金融业务活动。

(二)交易场所不得将权益拆分,降低投资者门槛,变相突破200人私募上限。

(三)未取得相关资质,互联网平台不得代销或从事资产管理业务。未经批准,不得从事证券期货活动。银行不得在交易场所开展委托债权交易和信贷资产转让业务。

(四)履行投资者适当性管理义务,做好投资者风险教育,不得虚假和片面宣传,各金融板块间做好充分的风险隔离。

(五)互联网平台不得代销(包括“引流”变相代销)各类交易场所产品。

(六)网贷机构将互联网资管业务通过分立、剥离为不同实体的,该实体视为网贷机构的一部分,一并进行网贷备案验收。

产品模式合规分析

通过对比互联网资管监管政策以及本文所列举的几种产品模式,对其合规性进行浅显分析。首先可以肯定的是,29号文件中所禁止的“未经许可,依托互联网销售各类资产管理产品”的行为,其本质为发行和销售资管产品,即该部分业务应该是由持牌资管机构进行。而目前市场上的所谓的定向委托计划、定向融资计划和理财计划,可能并非专属于资管机构业务范围,只是各融资主体在互联网平台融资的一种模式创新。至于监管层将其特意列举出来,则其本意是限制非持牌机构发行销售资管产品还是连市场上有通行叫法的互联网平台创新行为也一并禁止,则还有待监管明确。

(一) 定向委托计划

通过互联网平台发行定向委托计划的,发行人一定要具有发行相关产品的资质。同时,其发行的产品一定要符合其产品类别的特殊要求。委托计划投资的底层产品设计也要符合相关的政策要求,例如底层资产如果是私募性质的产品,则其发行定向委托计划的投资人也不得突破私募产品要求的合格投资者上限。同时还要履行好对投资者进行风险教育以及对产品信息进行披露的一般要求。通过互联网平台代销相关资管产品的,则该互联网平台还必须具有代销相关资管产品的资质,比如代销基金产品的,则其必须具有代销基金产品的相关资质。同时根据监管要求,网络借贷平台不得发行和代销资管计划。

(二) 定向融资计划

定向融资计划的融资主体一般为法人主体,且其具有私募债属性。网络借贷平台上的企业借款类项目与其操作模式相似。目前并无相关依据认为定向融资计划为资管产品范畴,其在互联网平台发行需要履行投资者适当性认定以及投资人数上限义务,对投资者做好充分的信息披露和风险揭示。

(三) 理财计划

理财计划目前是网络借贷平台的一种业务模式创新,分为活期理财和定期理财。根据2017年P2P网贷风险专项整治工作领导小组办公室下发的《关于做好P2P网络借贷风险专项整治整改验收工作的通知》中有关规定:“以活期、定期理财产品的形式对接债权转让标的,由于可能造成资金和资产的期限错配,应当认定为违规。”故理财计划在当前监管模式下被禁止,各网贷平台也在对其平台上的理财计划进行合规改造,目前较为理想的方式是将理财计划改造为自动投标工具,突出其工具属性。

(四) 收益权转让

目前监管态势下,无论是在互金平台还是在各类交易场所,都不得对资管产品进行债权转让或权益拆分转让。故现在市场上流行的互联网平台代销金交所发行的收益权转让产品的行为涉嫌违规,应立即停止。

(五) 代销金交所产品

根据29号文,互联网平台不得代销金交所产品,并特别提出了不得通过“导流”方式变相代销。即使现在有观点认为,一部分平台只是履行投资端口的导入,投资者所有的投资环节均是在金交所进行,该部分导流业务不应该认定违规。但是从目前监管层的监管意图来看,监管层显然不希望金交所产品通过互联网平台对接普通投资者,故该部分业务在监管特殊时期也要谨慎开展。

从目前的监管态势来看,一份监管政策出台后,回避该监管文件的所谓创新做法也一一被后续的监管文件堵死。同时,无论是何种监管,首要的监管原则应为行为监管,虽然我国现时期的金融业态监管一定程度上还属于行业监管和部门监管,但是一旦某一行为跨行业、跨部门,则对其还是以该行为属性来确定其违规与否。例如,在网贷平台监管严格的时期,有一部分平台通过转移行业属性例如借道金交所或者将资管业务从网贷平台剥离的方式规避监管,最终在未能摆脱监管的情况下还对平台后来的发展留下隐患。例如29文指出对于在2018年6月底互联网资管业务未化解至零的机构,应明确为从事非法金融活动,纳入取缔类进行处置。故对政策进行解读或开展业务时,应考虑特殊国情和政策的灵活多变性,探究政策背后的监管意图,把握合规方向,才是一家机构立足长远发展的正确做法。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约