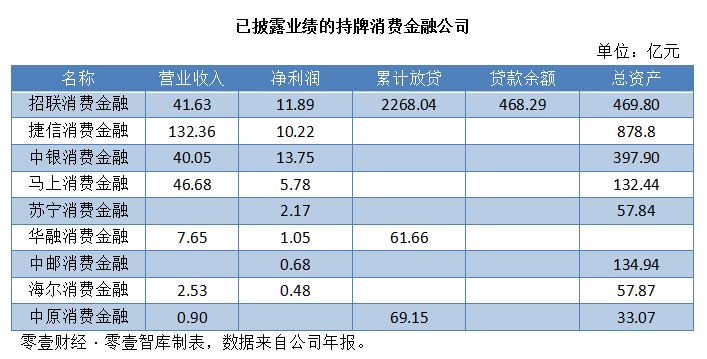

三家消金公司去年净利超10亿 风控、高成本问题亟待解决

消费金融 吴静 零壹财经 2018-04-24 阅读:8432

然而,消费金融市场在快速增长的同时,也面临着严监管。随着过去多头借贷和借新还旧等现象逐渐受到约束,有行业人士表示未来整体市场将缩减20%。消费金融市场核心竞争力建设由过去的获客能力转向风险管理,平台更加注重自身技术系统研发。

“在行业发展初期,各家处于争抢客户阶段,获客能力对于平台来说是核心竞争力;当行业发展进入规范阶段,对于客户的风险管理是重中之重,风控也就成了核心;而当有了客户和良好的风控,服务就成了竞争核心”,在近日的沟通会上,马上消费金融CEO赵国庆对媒体表示道。

风控能力成为核心竞争力

据赵国庆介绍,马上消费金融的客户群以35岁以下的年轻用户为主,属于比信用卡用户次一级的群体,多分布在长三角、珠三角等经济发达地区,以及成都、重庆及湖南等娱乐氛围较浓厚的地区,另外一些人口大省比如河南也有分布。

以往,消费金融公司面对的客户往往是传统金融机构覆盖不到的客群,征信信息缺乏,尤其是在“现金贷”野蛮发展期,“多头借贷”现象严重,一些机构为了谋取暴利,采用“高利率覆盖高风险”的粗犷模式,向原本“不合适”的人群放贷,除了存在将风险传导给正规金融机构外,倘若催收不当,极易引发社会事件。

为了提高风险管控能力,行业内多家消费金融公司都在数据风控上加强投入。据招联相关负责人介绍,导致现金贷不良的主要原因大概有两种:一是信用风险,二是欺诈风险。为此,招联搭建了“风云”风控系统,通过抓取用户的社交行为及第三方征信数据,应用人工智能、机器学习等技术建立客户风险画像,几分钟内评估用户的资产质量,并能对欺诈、伪冒、套现等行为进行有效拦截。

马上消费金融选择自建技术系统,目前已推出一系列基于人工智能技术的自研系统:Luma风控系统、XMA智能客服系统、G!COLO智能催收系统、FaceX活体人脸识别技术2.0、ICC呼叫系统自主研发项。在催收方面,据CEO赵国庆表示,电话催收是唯一催收方式。

另外,持牌消费金融公司的数据接入央行征信系统,这也是其在风险管理方面的一大竞争力。

资金成本高企 降低综合成本是关键

资金来源一直以来是影响消费金融公司发展的关键,持牌消费金融公司为非银行金融机构,不能吸收存款,其资金来源主要包括:接受股东和股东境内子公司存款、向境内金融机构借款、发行金融债券、境内同业拆借以及资产证券化等5个方面。

眼下,受金融监管“去杠杆”和货币政策转为“稳健中性”影响,社会整体资金水位下降,资金成本上升。今年以来,已有中邮消费金融、招联消费金融等公司选择以增资形式提高资本充足率,以便更好的开展业务。

“为了筹措资金,我们跑了400多家银行,目前已与200多家签订同业授信协议”,赵国庆对媒体表示。

资金成本的高企必定在借款利率上有所体现。据赵国庆介绍,消费金融公司的借款利率高低与资金成本、风险成本和运营成本息息相关,“在运营成本上,随着技术的逐步使用,提高获客能力,最终目的是要把综合成本降下来”,他表示。

严监管下回归科技

上周的博鳌亚洲论坛期间,京东金融CEO陈生强和百度金融负责人朱光都向媒体表示未来将不做金融。而在去年4月份,蚂蚁金服也曾对外宣称:“目前申领牌照所从事的金融业务,目的并不在金融本身。我们是想通过这些试验田,去沉淀底层的技术,这些技术也会开放地去帮助金融机构做好Fin。”

尽管没有一家巨头承认此番表态是受金融强监管的影响,但这却是不可否认的事实。互联网金融在经历了几年的野蛮生长之后,如今监管一改过去的温和态度,尤其是去年,无论是支付业务、基金销售业务、大资管业务,还是小额贷款、消费金融,都遭遇了强势的“除杂草”。

具体到消费金融领域,据国家金融与发展实验室副主任曾刚在“2018消费金融新趋势”沙龙上预测:未来消费金融的工作重点就是防风险,目前监管对金融机构、持牌机构控制杠杆比例的措施已经开始,消费金融高杠杆的问题迟早会受到影响。

以蚂蚁金服的消费金融业务为例,今年3月份,据彭博报道,2017年蚂蚁金服借助发行消费信贷ABS获取的低成本资金,在旗下两家小贷公司净资本合计只有106亿元的情况下,消费贷规模已经达到6000亿元。

随着去年现金贷专项整顿的开展,消费信贷ABS发行受到极大约束,数据显示,今年以来蚂蚁金服ABS发行量较去年同期减少91亿元,降幅21.86%。这主要是借呗ABS发行量大幅下滑引起的,其降幅接近8成。

据新金融琅琊榜消息,眼下,蚂蚁金服一方面进一步向金融机构开放,大力推广联合贷款(助贷)模式;另一方面则通过旗下网商银行的网商贷,承接部分借呗业务需求。

而在盈利来源上,蚂蚁金服也将面临重大改变,在联合贷款业务中,蚂蚁金服的收入来源将从信用利差(包括ABS转让收益)转向服务费。

在这样的背景下,如何对“存量”客户进行有效授信成为市场发展着眼点。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约