BAT金融战在即,李彦宏参战民营银行胜券有多大?

互联网+ 秋源俊二 · 零壹财经 2015-11-17 阅读:4464

昨天(2015年11月16日)晚间,一则关于百度将建立银行的消息不胫而走。

消息主要意思是,百度会与中信集团合作,成立直销银行。中信银行已经停牌,并有望明日(2015年11月18日)发布公告。相关发布会将在本月18号北京举行。

本文,将针对这则消息,展开剖析,分析一下百度将如何打造“百信银行”。

曾经错失建立民营银行先机

早在2014年,当组建第一批民营银行时,百度就有进军互联网银行的意图。当时百度拟和联想组队,共同申请民营银行牌照,但是相关审批没有通过。

我们先来看看那些通过审核的:

对比一下那些通过的审核的,你就会发现,监管层在审核时候,会有几个关键偏好:

1、大股东本身有一定金融背景

2、大数据有一定积累

(阿里的数据,有效性最强;腾讯的数据,体量最大)

3、股东组成,偏好消费类企业

反观百度和联想的组合,就有点不伦不类。这两家公司都是TMT行业公司,均无金融背景,也不是消费类企业。

监管部门,本着“审慎监管”的原则,第一批建立民营银行的企业,当然,不会让这种风险敞口巨大组合的通过。百度失意互联网银行,也是情理之中。

因此,百度错失了第一批建立民营银行的资格,也就不难理解。搭班子,建团队都搞错了,能怪谁呢?

百度建立“百信银行”(名称来源于百度和中信的简称),应该是与阿里和腾讯同样的地位,也即互联网银行。在分析前,有必要了解一下,竞争对手的情况。

1、人事震荡的微众

前几天,微众银行副行长郑新林离职;而在不久前的9月,微众行长曹彤也离职了。

在短短两个月内,微众人事地震不断,不禁让人们对于微众银行的未来产生了担忧。结合微众的产品“微粒贷”的表现平平,互联网银行前景在哪里?

不管什么原因,这样密集而又敏感的离职,至少可以断定,微众银行发展颇为不顺。

2、令人费解的网商

相比之下,或许网商银行的发展会让人有些惊喜。最新的消息显示:淘宝、天猫商户在备战双十一前,其放出贷款高达90亿元。

大家都知道,银行业有一个说法:存款立行。

但是显然,目前网商银行在无法远程开户的情况下,存款业务,是无法展开的。因此,这里有一个令人费解的问题,贷款出去的钱是哪来的呢?

先来了解一下,银行资金的来源。主要有三种方式:

1、公众吸收储蓄

2、银行间同业拆借

3、股东的资本金,也即股本

第一种方式,由于无线下网点。远程开户目前政策不允许,是没有办法做到“拉到存款”的;

第二种方式,一般用于短期或者救急,因此也不太可能;

第三种方式,笔者查阅了相关信息,网商银行注册资本为40亿人民币。而贷款出去了90亿,还有50亿资金缺口,钱从哪里来呢?

这点让笔者十分费解。当然,通过某些关联企业,例如余额宝背后的天弘基金,或许能够实现资金募集。天弘基金,能够参加银行间同业拆借市场,通过交易,将资金拆借给网商银行,理论上可行。但是这里面可能涉及踩线操作。

总结一下:目前两家纯正的互联网银行,发展非常一般。究其本质原因,就在于金融政策的限制,无法实现远程开户,进而导致,没法“吸收公众存款”。缺乏存款,对于这些互联网银行来说,就“名不副,实不就”了。

对于这两家互联网银行,现阶段只“只放贷,不吸储”,放贷基于自身的积累的大数据分析,因而表现出来就像一个贷款公司。(所以说,对于网商银行是阿里小贷的升级版)

笔者认为,阿里和腾讯,在互联网银行方面,更多是在抢占牌照资源,同时也做一下战略防御,并不是一项拓展业务,这些业务实际也并非完全意义上的银行业务。

蚂蚁金服这边想法,是做平台,把自己做互联网银行的方式,例如风控、大数据等“售卖出去”。同时完成阿里小贷的升级。

微众银行的目标,自然是“连接者”,连接人与人的关系,希望通过社交数据,实现金融。

(其实从名字也能看出,网商,强调通过“商”,即交易来进行:微众,强调通过“众”,即通过社交进行)

本质上,这两家都是结合自身特色的,非严格意义的银行。

百度此前的互联网金融和O2O、OTA布局情况

目前,百度推出来了自己的相关产品。例如百度钱包,旨在第三方支付;百度股市通,旨在互联网券商;百度金融,旨在互联网理财。

但是这些产品,只能说布局是有,基本框架设立还不错;但是和蚂蚁金服相比,差距确实非常大,完全不在一个量级上。

但是,互联网银行就不一样。由于目前无论是微众还是网商,都刚刚起步,而且发展非常不顺利。结合百度的相关情况,机会还是有的。

举个例子:大家都知道,相对于京东金融而言,整体发展比蚂蚁金服差不少,无论是支付还是理财;但是在今年三月,京东基于自身业务特点,发力众筹领域,因此大家可以看到,目前京东金融在互联网金融方面,唯一有优势的就是众筹。蚂蚁金服发展不如京东,也是由于淘宝和天猫自身的限制。

大家一致认为,百度和腾讯一样,缺乏电商基因。但在今年七月份时候,当李彦宏宣布在O2O领域,糯米准备投入200亿的时候(阿里的口碑,投入才60亿),笔者认为,服务交易,或许能够改变这一切。(电商分为两种,在笔者看来一种是有形产品,例如网上购物;另一种是购买无形产品,购买的是一种服务,例如O2O)。

基于O2O建立起来的商户和消费者数据,并由此衍生出来的金融业务,是可以预见的。

在前一大段,笔者分析了微众和网商的特点,百度通过搜索的大数据,对于O2O的企业端,自然是有想象空间的。

除此之外,百度在控股携程后,成为OTA的大赢家,在线旅游等相关消费金融数据,那将是一大利器。

百信银行,在大数据方面,结合百度搜索,这样具有“宏观视角的数据+O2O、OTA微观视角数据”,在现在”阉割版“网络银行面前,放贷自然有其特殊的竞争力。

相比其他两家,技术或许将是”百信银行“最大优势

在互联网银行里面,有一个核心问题,是远程开户。在这里面,刨除政策因素外,最为重要的就是人脸识别技术。

不管马云或者马化腾如何吹嘘,百度的技术在那放着。在自然识别技术水平方面,已经和麻省理工、哈佛等高校人工智能实验室的技术水平,旗鼓相当。

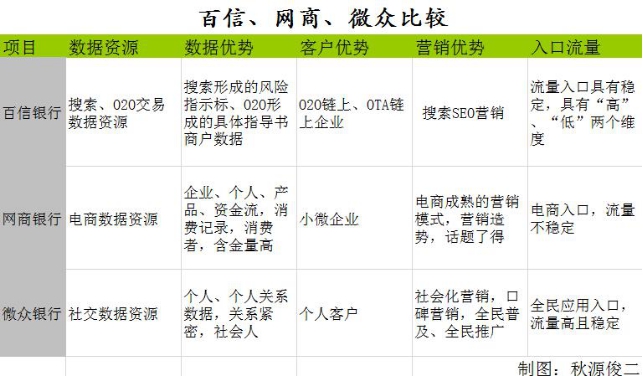

我们综合比较一下三家银行:

技术能力:百信>微众>网商

业务有效性:网商>百信>微众

由于业务特点不同,比较优势就不同,大家都是要能够产出正的效益,将会会导致这三家银行的发展方向有所不同。

总结大概如下:

百信银行,依托搜索SEO等宏观数据,结合O2O形成的服务交易数据,发展服务类线上线下企业供应链融资、营销金融、零售金融会有比较优势。

网商银行依靠国内国外的电商消费和交易数据的资源,发展企业融资业务、供应链金融、贸易金融和个人客户的融资服务是有比较优势的。

微众银行依靠社交关系数据和部分电商消费数据资源,发展个人投资理财、代销金融产品、个人汇款支付和个人财富管理等是有比较优势的。

“百信银行”,隐忧在哪里

合作成立银行,对于百度而言,自然能在互金和BAT与其他两家缩小差距,也可能弯道超车;对于中信而言,或许能够弥补中信在零售金融上的短板。(如果中信集团把旗下的各类金融产品都搭在成立的直销银行上,监管层给予创新一定的支持,合理利用百度导入的流量,能带来客户群体的暴发性增长。)

因此对于双方而言,看着确实不错。但是也有几个重大隐患。

(一)O2O糯米发展受困,交易基因欠缺导致金融潜力无法施展

目前华尔街对于百度投资糯米,非常不看好,从当时股价大跌就可以知道。

随着新美大的合并成立。阿里的口碑复活,百度若无法在O2O中,笑到最后,导致的结果就是百度没有交易基因,进而导致金融基因缺乏。

没有商户和消费者数据,仅仅凭借搜索指数,根本实现不了轻资产、平台化的互联网银行。O2O的结果,直接决定了相关百度整体互金情况。

(二)百度和中信的具体持股情况,很大程度影响合资公司的未来

对于合资公司,笔者对担心的就是合资的公司的通病,也即并不是每个股东都精心尽力做好这家公司。

反面案例:万达的“飞凡电商”,由万达、百度和腾讯组成,现在就是要死不活的。

中信和百度的持股比例,很大程度决定了这个联盟是否稳定。

我们看看其他家民营银行是怎么样股权结构:

说明一点:由于相关规定,目前筹建的民营银行,大股东持股最高30%。

虽然目前消息上说,可能是成立直销银行,但是这个比例仍然有效。

假设百度持股30%,而中信不是持股30%,笔者不看好这次这个联盟,原因在于不稳定。

(三)百度此前互联网金融失意魔咒能否打破

百度此前在互联网金融,一直都是有做啥不成的魔咒。无论是支付还是其他的什么,都给人一种感觉,就是缺口力气,半温半火的。

百度做“百信银行”,其前景取决于O2O糯米业务如何;经营持续多久,取决于和中信集团的股份情况。

相对而言BAT其他两家,百度做这个业务,更多的不是拓展,而是战略防御。

而互联网银行业务本身,目前也非常不成熟,大家都在试水阶段,政策监管,卡得也非常紧。至于哪家能够胜出,在笔者看来,不会出现绝对的霸主地位。应该都会结合自家的特点,开展有特色、差异化的道路。

本位为作者秋源俊二授权零壹财经发布,转载请注明出处;秋源俊二,微信公众号QYJEQYJE。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约