划重点:网络小贷整治方案速读

监管 士小文 零壹财经 2017-12-13 阅读:8584

以下我们对56号文的规定及影响做进一步梳理。

一、整治谁牵头

P2P网络借贷风险专项整治工作领导小组办公室

二、排查工作谁来做

按“谁审批、谁监管、谁担责”的要求,由各省(区、市、计划单列市)小贷公司监管部门具体负责本次专项整治

三、排查谁

主要排查小额贷款公司利用互联网开展小额贷款业务的合法合规性,打击无网络小额贷款经营资质甚至无放贷资质却经营网络小额贷款的机构。

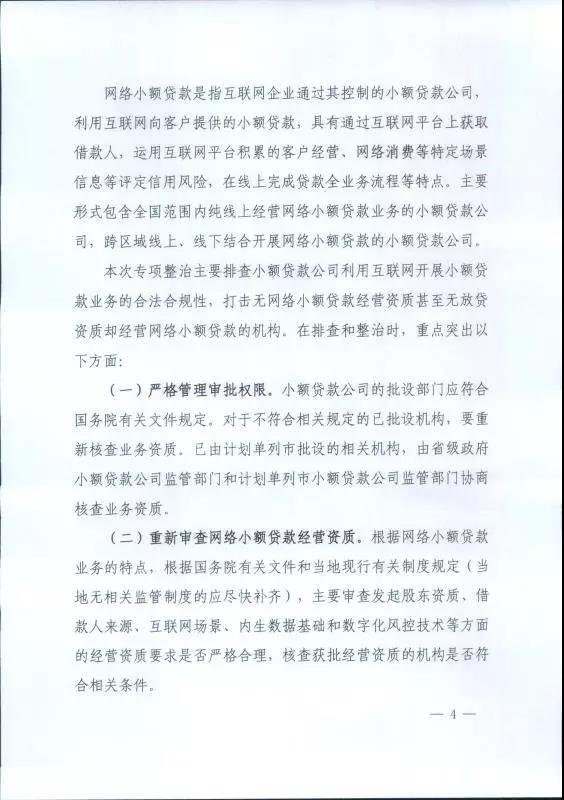

网络小额贷款是指互联网企业通过其控制的小额贷款公司,利用互联网向客户提供的小额贷款,具有通过互联网平台获取借款人、运用互联网平台积累的客户经营、网络消费等特定场景信息等评定信用风险,在线上完成贷款全业务流程等特点。

主要形式包含全国范围内纯线上经营网络小额贷款业务的小额贷款公司,跨区域线上、线下结合开展网络小额贷款的小额贷款公司。

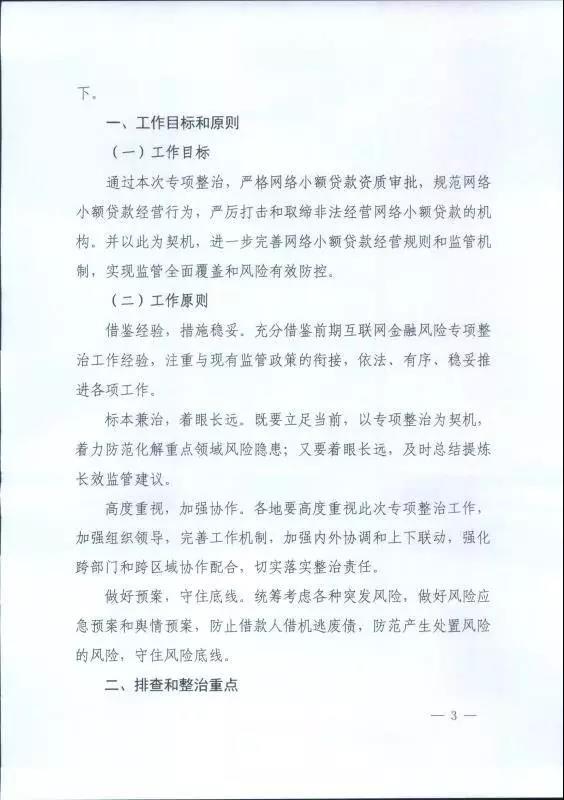

四、排查及整治工作目标

严格网络小额贷款资质审批,规范网络小额贷款经营行为,严厉打击和取缔非法经营网络小额贷款的机构。并以此为契机,进一步完善网络小额贷款经营规则和监管机制,实现监管全面覆盖和风险有效防控。

关于网络小额贷款公司设立及经营的指导意见等可能在整治工作结束后出台,增设新的网络小贷公司可能届时才会放开。

五、排查及整治工作进度安排

摸底排查:2018年1月底前报送

分类处置:2018年3月底前完成

总结汇报提出长效建议:2018年4月底前完成

六、排查及整治重点

共十一个方面,以下主体都为小贷公司:

1、严格管理审批权限

但仍属于地方省、市政府相关批设部门

2、重审网络小贷经营资质

依据仍主要是当地现行有关制度规定

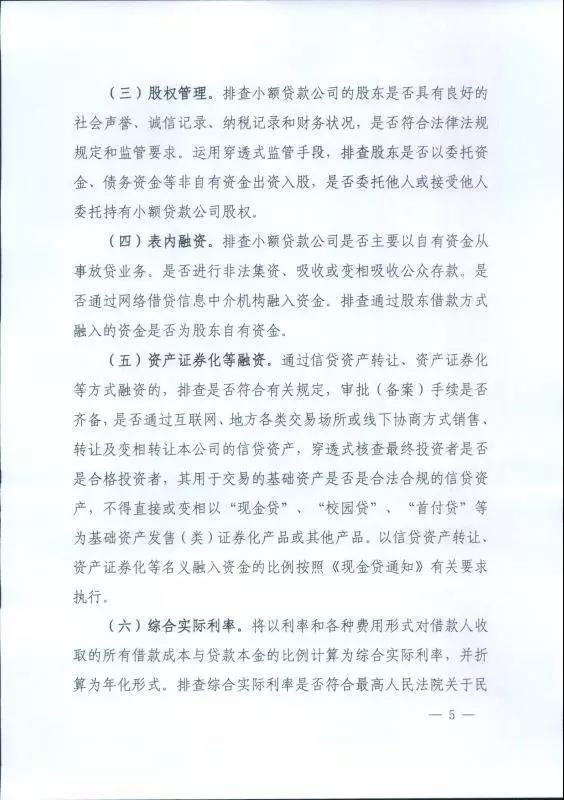

3、股东情况

(1)是否以委托资金、债务资金等非自资金出资入股

(2)是否委托他人或接受他人委托持有小贷公司股权

4、表内融资

(1)是否主要以自有资金放贷

(2)是否进行非法集资、吸收或变相吸收公众存款

(3)是否通过网络借贷信息中介机构融入资金

(4)通过股东借款方式融入的资金是否为股东自有资金

5、资产证券化等融资

(1)是否通过互联网、地方各类交易场所或线下协商方式销售、转让及变相转让本公司的信贷资产;穿透式核查最终投资者是否为合格投资者

(2)用于交易的基础资产是否是合法合规的信贷资产

(3)以信贷资产转让、资产证券化等名义融入资金的比例按照《现金贷通知》有关要求执行

6、综合实际利率

(1)依据明确为最高人民法院关于民间借贷利率的规定,即两线三区规定,需要注意的是24%以下才受法律保护

(2)综合实际利率指借款人付出的所有借款成本与贷款本金的比例,并折算为年化利率形式

(3)排查砍头息行为

(4)排查是否进行信息披露

7、贷款管理和催收行为

(1)风控体系是否完善

(2)是否存在诱导借款人举债的行为

(3)是否存在自行或委外的不当催收行为

8、贷款范围

(1)是否在批准的经营区域外或业务范围外发放贷款

(2)是否发放无特定场景依托、无指定用途的网络小额贷款

(3)是否采取有效措施防范借款人“以贷养贷”和“多头借贷”等行为

(4)是否发放“校园贷”和“首付贷”

(4)是否发放贷款用于股票、期货等投机经营

9、业务合作

(1)是否与网站未备案或未取得相应经营许可的互联网平台合作放贷

(2)是否与无放贷业务资质的机构共同出资放贷

(3)是否为无放贷业务资质的机构提供资金放贷

(4)与三方机构合作开展贷款业务,是否将授信审查、风险控制等核心业务外包

(5)是否通过“抽屉协议”等方式接受无担保资质的第三方机构提供增信服务及兜底承诺等变相增信服务

(6)第三方机构是否向借款人收取息费

10、信息安全

(1)是否建立网络信息安全管理体系

(2)是否妥善保管客户资料和交易信息,保护客户隐私

(3)是否以“大数据”为名窃取/滥用客户隐私,非法买卖/泄露客户信息

11、非法经营

(1)是否存在未经批准或不具放贷资质的机构经营网络小贷业务

(2)是否以其他各种名义支付款项但实质是经营网络小贷业务

七、排查及整治影响

1、对助贷业务的影响

首先要明确助贷的定义,但事实助贷上也没有明确定义。助贷业务起初就是小贷公司因为资金来源问题与银行合作放贷的一种模式,中国银行和国开行曾经为小贷公司授信。未来这种模式并非不能进行,只是需要满足小贷公司融资限制的规定。

主要问题是,助贷模式在后续经营中,逐渐演变为无放贷资质的各类金融科技公司(P2P平台等)与具备放贷资质的金融机构之间的合作,同时,金融科技公司往往以抽屉协议等方式进行担保或兜底。而141号文与上述56号文已经将无放贷资质的金融科技公司与金融机构之间的助贷业务模式叫停。

未来,金融科技公司的路径或是取得放贷资质,或是充当金融机构的服务机构,为其提供营销获客、催收等服务,但后者会使金融科技公司利润大幅压缩。

值得注意的是,现阶段,行业内诸多从事个人消费分期、农村金融业务、企业生产经营性贷款等业务的金融科技公司也将受到影响,助贷业务将不可持续。

2、对联合放款的影响

联合放款也没有明确定义,但就现阶段的相关规定,具备放贷资质等的金融机构间仍然可以进行联合放款,但不具备放贷资质的公司将不可进行此种操作。

3、对小贷公司融资渠道与规模的影响

小贷公司的融资渠道与方式将受到较大影响。新规将迫使小贷公司增加股东资本金,并限制其业务扩张。

141号文规定,小贷公司通过资产证券化方式(主要指已经纳入监管的如企业ABS/ABN等)获得的资金需要计入表内,且不得超过规定的比例,问题在于,这个规定的比例并不确定。

根据2008年中国人民银行《关于小额贷款公司试点的指导意见》,小额贷款公司的主要资金来源为股东缴纳的资本金、捐赠资金,以及来自不超过两个银行业金融机构的融入资金。

同时,在法律、法规规定的范围内,小额贷款公司从银行业金融机构获得融入资金的余额,不得超过资本净额的50%。

后来,各个地区针对本地区小额贷款公司的融资倍数做过突破,重庆、山东、江西等地曾尝试将外部融资比例从50%扩大到200%。各地比例不尽相同,这是遗留问题。

除去对上述合规资产证券化融资方式做出规定外,141号文和56号文也要求核查小贷公司是否通过互联网平台、地方各类交易所或线下协商方式销售、转让及变相转让本公司的信贷资产等方式,穿透式核查最终投资者是否是合格投资者。这种方式应该是体量较大、存在问题较多、排查整治难度较大的方式,这种方式将受到新一轮排查整治。

整体来看,小贷公司的融资渠道与规模大为受限。

另外,如前文所述,排查整治后关于网络小额贷款公司设立及经营的指导意见等可能出台,届时融资渠道与规模等方面的不确定因素或将更加确定。

需要注意的是,资产证券化融资方式现阶段主要存在的问题是“真实出售”问题,如果发起人例如小贷公司等能够做到真实出售,风险得以完全隔离,那么这种方式理应不纳入表内融资合并计算。但这些问题还需逐渐理清和解决。

4、遗留问题

现阶段还存在一个问题,一些金融(科技)集团,既具有小贷/融资租赁/担保公司等放贷资质、也通过P2P网络借贷平台撮合借贷、还通过地方各类交易所等方式销售、转让信贷资产,方式多样,错综复杂,这也是监管整治的一大问题。

5、我国具备放贷资质的机构类型

存款类放贷组织:各类商业银行、农村信用合作社等

非存款类放贷组织:消费金融公司、汽车金融公司、典当行、贷款公司等;小贷公司、网络小贷公司、资产管理公司、担保公司、融资租赁公司等。

附《通知》原文件:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约