英国金融创新路径:监管先行,RegTech护航

观点 徐琳 · 南湖互联网金融学院 2017-10-18 阅读:4052

英国作为世界领先的FinTech中心,在鼓励金融创新的同时,亦十分注重监管的成本和有效性,率先提出发展RegTech这一倡议。本文从英国当前的金融创新情况、英国政府对RegTech的支持情况以及英国RegTech市场的发展情况三方面入手,对英国RegTech的发展现状进行解读。

一、英国金融创新发展

2008年全球金融危机促使各国监管机构对现行监管体制进行反思,并尝试使用新的监管模型、监管方法和监管技术来提升监管能力。2011年6月,英国政府正式发布《金融监管新方法:改革蓝图》,对英国的金融监管体制进行全面改革。[1]在新监管体制下,英国监管主体金融服务监管局(Financial Service Authority,FSA)在2013年拆分为审慎监管局(The Prudential Regulation Authority,PRA)和金融行为监管局(Financial Conduct Authority,FCA),两者分别负责审慎监管和行为监管。

随着FinTech的蓬勃发展,为更好地把控市场金融创新的边界,FCA于2014年10月设立创新项目(Project Innovate)。创新项目主要包含五方面内容:一是为FinTech公司提供直接帮助。FCA通过对话的形式了解FinTech公司的需求,基于对他们的充分理解,帮助其适应监管;二是为FinTech公司提供自动化的合规指导与建议,帮助其理解现行监管要求,提升业务合规性;三是实施“监管沙盒”,为FinTech公司营造更好的发展环境,同时在沙盒内检验新技术的实用性;四是广泛听取学研机构和企业的意见,通过机构合作和技术共享,发展和完善RegTech;五是鼓励国际合作,在企业层面和政府层面进行广泛合作,共同探讨行业标准,鼓励英国的FinTech公司拓宽海外市场,以及为进入英国市场的FinTech公司提供帮助。

二、英国政府对RegTech的支持情况

金融监管部门不仅需要促进金融创新与竞争,同时也需要帮助金融机构降低合规成本以及提升自身的监管效率。英国政府在2015年的预算中宣布,将由FCA和PRA共同承担推动RegTech发展的工作。2015年11月,FCA公开呼吁发展和应用RegTech。该倡议极大地提升了业界对RegTech的热情,金融机构和科技公司纷纷响应FCA的号召,对规范和发展RegTech提出反馈意见。

截至2017年4月,FCA已收到超过350家企业的反馈意见,其中包括一百多家企业的正式书面反馈。在经过充分调研和研究的基础上,FCA在2016年4月发布的《2017-2018年商业计划》(Business Plan 2017/18)中明确提出了RegTech未来两年的发展计划,其中包括:利用RegTech形成监管报告,使金融机构能以更有效和更低成本的方式提交监管部门所需的所有信息;利用RegTech帮助原本难以获得金融服务的群体获得金融服务,进一步实现普惠金融;利用RegTech对交易过程进行实时监测与监控,在KYC、AML和反金融欺诈等方面发挥作用。为深入探讨上述问题的解决方案,FCA广泛邀请RegTech的各参与主体,举办TechSprint[2]会议,共同推动RegTech的发展。目前该会议已以不同的主题举办了三次。

2016年4月,FCA主办了第一次TechSprint会议。此次会议主要探讨如何应用新技术为传统金融机构以外的FinTech公司提供数字化解决方案,帮助其更好地实现合规,以及对应用过程中可能面临的技术难题进行商讨。同时,FCA鼓励金融机构要为消费者提供更好、更全面的服务,实现普惠金融。

2016年11月,FCA联合挑战者银行[3]、大型技术公司、新型FinTech企业以及学术机构开展了第二次TechSprint会议。会议以“解锁监管报告”为主题,提出了两方面构想。一方面,RegTech公司(第三方技术机构)应用RegTech将法律法规转化为机器可读的文本,形成数字化监管报告。监管报告根据金融机构开展的具体金融业务为各金融机构提供自动化建议和个性化指导。金融机构根据相关建议与指导,自动生成各类报告,并以电子化的形式报送英格兰银行(BoE)和FCA。另一方面,RegTech公司利用RegTech为BoE和FCA等监管部门提供数据存储和分析工具,当其需要某个金融机构的某个数据时,通过该工具便能随时调取,提高监管效率。

2017年3月,FCA和金钱与心理健康研究所(Money and Mental Health Policy Institute)[4]共同组织了第三次TechSprint会议。该会议的主题是“运用新技术和新理念来切断个人财务状况与其精神问题之间的关联”。据金钱与心理健康研究所研究统计,患有精神疾病的人遭遇个人财务危机的可能性是普通人的三倍。会议提出一个共性话题,RegTech公司可以运用RegTech开发实时监测和监控技术,金融公司应用该技术实时监测精神异常者的常用银行账户,并对其异常的消费行为进行核实。当发现消费者是由于精神异常而产生不理性消费时,金融公司将会锁定其银行卡,以防止其过度消费。同时,金融公司还将应用RegTech来为消费者预测今后的消费情况,并安排自动还款计划,从而缓解精神异常者在消费和还贷方面的心理压力,使得精神异常者等弱势群体能够和普通人一样享受平等的金融服务。之后,FCA还计划进一步扩大RegTech的应用范围,除为精神异常消费者服务外,还将应用于更多别的特殊人群,进一步推动普惠金融的发展。

2017年4月,英国财政部发布的《监管创新计划》(Regulatory Innovation Plan)提出,监管部门应利用RegTech来减轻监管压力以及金融机构应借此来减少合规成本。同时,FCA鼓励RegTech公司进入创新项目,创新项目中的“监管沙盒”制度和国际合作协议能够帮助RegTech公司更好地开展自身业务以及拓宽海外业务。

三、英国RegTech市场的发展情况

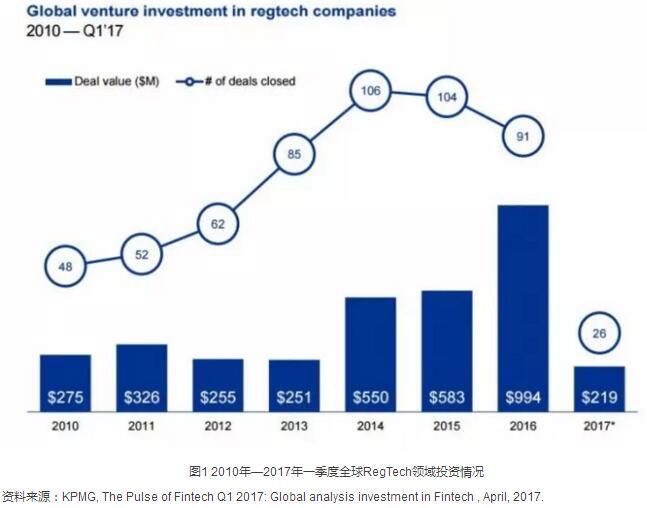

RegTech已在全球范围内引起关注,德勤就各国RegTech的发展情况,发布了一份名为《The RegTech Universe》的分析报告。截至2017年7月13日,报告已覆盖全球20个国家和地区(包括中国香港的一家公司)的前153家RegTech公司,涉及监管报告(20家)、风险管理(27家)、用户身份识别(39家)、合规咨询(48家)、交易监控(19家)五个方向。在该分析报告中,英国的RegTech公司最多,有42家;美国次之,有41家;爱尔兰和卢森堡居第三和第四,分别有13家和12家;澳大利亚、以色列以及荷兰并列第五,均有6家。

在被德勤列入统计的42家英国RegTech公司中,主营监管报告业务、风险管理业务、用户身份识别业务、合规咨询业务、交易监控业务的公司分别有8家、5家、11家、14家、4家,其中有11家RegTech公司除提供技术服务外还提供咨询服务。英国RegTech公司的业务不仅局限于英国本土,也拓展到世界上诸多国家,覆盖范围广,业务体量较大。

企业规模方面

50人以下规模的RegTech公司有33家,51-200人之间规模的有7家,200人以上规模的RegTech公司有2家。从成立时间上看,2000年以前成立的有2家,2000-2010年间成立的有11家,2010年之后成立的有29家。可见,英国的RegTech公司多为中小型新兴企业,但也有大型传统金融机构涉足RegTech,英国的RegTech市场较为丰富。

服务对象方面

英国的RegTech公司主要服务于两类机构,一是如BoE、FCA等监管部门,主要为其提供数据处理和分析服务;二是包含基金管理公司、FinTech公司等在内的金融机构,主要为其提供合规咨询。

具体业务方面

英国RegTech公司的业务覆盖面广,业务种类较多。如在用户身份识别业务上,英国的RegTech公司不仅应用大数据、云计算、人工智能、区块链等新技术开展尽职调查、“了解你的客户(KYC)”、反洗钱(AML)、反恐融资(CFT)、反金融欺诈等合规性检查,而且通过大数据等技术抓取、分析和研究数据,为客户提供权威数据和商业资料等信息咨询服务。

注释:

[1]廖凡,张怡.英国金融监管体制改革的最新发展及其启示[J].金融监管研究,2012(2):88-102.

[2]TechSprint会议是一个以技术为主题的高规格会议,探讨各类新兴技术的未来应用潜力,在业内被称为“黑客马拉松”。

[3]挑战者银行(Challenger banks)指对传统银行业务进行突破的银行。最早的挑战者银行是Metro Bank(成立于2010年),其最初的挑战行为是扩大经营时间,即从早上八点到晚上八点。近期出现的挑战者银行(如Atom Bank等)主要的挑战行为是撤销线下网点,开展网上银行。同时,一些挑战者银行也在尝试使用新技术来提升服务质量,如采用面部识别、声音识别等便捷和高效的方式代替输入银行账户密码。

[4]金钱与心理健康研究所成立于2016年4月,该组织主要研究个人财务状况与其精神问题之间的关联。

上一篇>网贷寒冬,真的“寒”了吗?

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约