P2P“零逾期率”被误读,平台有哪些难言之隐?

网贷 麻袋理财研究院,路南 零壹财经 2017-08-22

诚然,业内计算逾期率指标曾经长期没有统一标准,存在一定的“操作空间”。但因此认为平台“零逾期”就是数据造假,过于武断,是对网贷行业现状缺乏基本认识的表现。

P2P“零逾期”背后黑手 正是投资者要的“刚兑”

今年年初北京商报一则关于北京禁止平台设立风险备用金的新闻可谓瞬间爆炸,大部分投资者对于监管层此次释放的信号表示强烈反对,认为平台去备付金、去担保的行为是损害投资人利益的行为。

这一方面是“刚兑、担保”大环境下养成的投资理念,但更深层的原因是投资者在行业信息不对称下需要的一种风险补偿。

投资人对“风险备用金”越不舍,越能体现这些措施在保障投资人利益方面的作用。这种作用反映在平台数据上,正是“零逾期”——如果“安全保障措施”在逾期统计时间内进行了100%垫付,逾期率就为0。

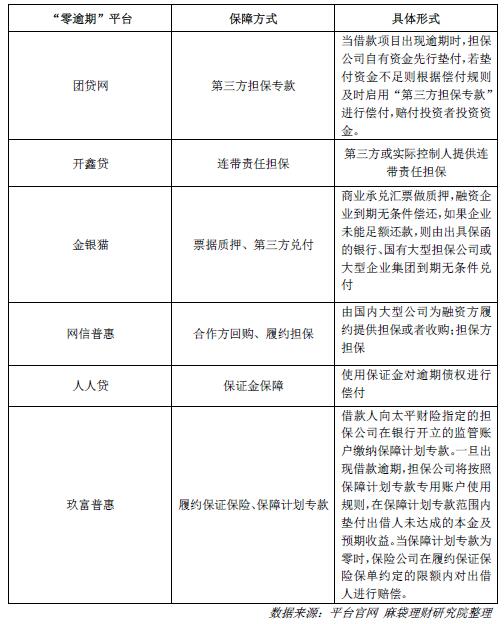

麻袋理财研究院对中国互金协会披露逾期率为零的平台进行了梳理,发现均有风险备用金、第三方回购、履约保证险等保障措施。

“零逾期”知名平台安全保障措施统计

为何“安全保障”能造就“零逾期”?

与媒体论调不同,业内计算逾期率指标已经有了统一标准。

根据中国互金协会互联网金融登记披露服务平台的数据填报说明,逾期债权类融资余额是指合同约定到期(含展期后到期)未归还本金或者利息的债权类融资本金余额。

可见,只要在合同期内,平台安全保障措施作为第二还款来源,对逾期金额进行了垫付,出借人的本息是100%兑付的,从而逾期率(逾期债权类融资余额/债权融资总额)为零。

这个统计口径是宽松的。

它的出处是2016年的10月28日中国互联网金融协会下发的《互联网金融信息披露个体网络借贷》,当时被媒体称为“史上最严信披标准”。

宽松体现在统计周期上。

2016年5月19日,上海市互联网金融协会公布了《上海个体网络借贷(P2P)平台信息披露指引》。其中对交易逾期情况定义为:主要产品90天以上逾期金额、90天以上逾期率。

业内对90天以上的逾期一般定义为“M3”或“M3+”,被认为还款可能较小,一般进行最高级别催收或者外包催收。业内普遍认为以此口径进行披露较为合理。

相比之下,中国互金协会“合同期内”的统计周期明显更长。

部分宽松并不能否认中国互金协会信披标准的严格。

上海的“信披指引”规定逾期金额、逾期率均按投资人本金计算,不含利息。而中国互金协会标准的措辞是——本金或者利息。好在各平台的保障措施都覆盖本金和利息,不影响“零逾期”的情况。

在统计周期内,各种“安全保障”作为第二还款来源进行垫付、代偿,不计入逾期金额,这是有明文规定的。如《上海个体网络借贷(P2P)平台信息披露指引》规定:逾期率的各分子分母,可以扣除已由第三方或自身平台代偿的交易金额。

所以,平台的逾期率非常低,甚至连一笔逾期都没有,是目前行业“准刚兑”状况下的合理情况,说明平台通过安全保障措施切实保障了投资者利益。

单一“逾期率”评价不靠谱 代偿情况亟待披露

投资者把“零逾期”作为好平台评判标准,评论人借着“零逾期”试图挖掘“行业黑幕”,业内把逾期率作为最高商业机密——从未有一个行业对逾期率如此执迷。

从专业角度看,除了逾期率之外,应该用多种风险管理指标的体系监测资产状况——迁移率、核准率、欺诈损失率……等等。

从信息披露角度看,逾期率也是一个指标体系,绝不是单一指标。中国互金协会的“信息披露标准”中,可披露信息就包括项目分级逾期率、金额分级逾期率、历史项目逾期金额、历史项目逾期率。

况且,在目前行业“准刚兑”状况下,单一“逾期率”评价并不靠谱。代偿金额这一反映平台风险的指标是具有重要参考性的指标,不可缺少。

其实,中国互金协会的“信息披露标准”中,累计逾期代偿金额、累计逾期代偿笔数两个指标明确在列。

上海互金协会的“信披指引”中要求更为详细——客户损失代偿备付金相关情况:披露(更新)备付金计提、偿付规则;至少于每月10日前,披露截至上月末累计计提金额、累计支出金额、备付金余额、对应承担损失责任的投资余额,以及资金托管银行、账号等;应同时公示托管银行对账单或银行托管报告。

所以,建议中国互金协会对互联网金融登记披露服务平台目前的信披项目进行丰富,尤其要增加平台代偿情况的披露,以符合行业现状。

代偿披露难背后:行业去刚兑的两难之路

虽有年初的“风险备付金之争”,但行业去刚兑的大趋势没有改变。监管高压之下,风险备付金、第三方担保、履约保证险这些非平台自担保的保障措施,或被禁或存较大争议。不少平台甚至被要求不得以任何保障方式进行宣传,原本的风险备付金、第三方担保宣传、信披纷纷撤下。

不宣传“安全保障措施”,与披露代偿金额相矛盾——这也正是平台披露逾期率为零,但是不再具体解释,被外界所误解的原因。

去刚兑、信息披露都是监管的题中之义,现在却成为跷跷板的两端。

而信息披露透明,却是“去刚兑”的解药。

平台之所以需要刚兑,主要是因为平台信息披露不透明,投资者难以识别风险。通过第三方担保或者兜底,是平台对于投资者的一种风险补偿。补偿的是平台信息不对称后投资者承担的附加风险。信息披露越透明,这个风险越低,刚兑的价值也就越低。

无论如何,待监管落地、信息披露到位之后,去刚兑是大势所趋,旨在消除资金价格扭曲、风险与收益的不匹配以及信贷资源的错配。到时候投资者将自行识别和承担投资风险。

届时,投资者可能没有“零逾期”平台可追逐,但是也不会对行业有那么多质疑,行业正气可期。(本文由麻袋理财研究院授权零壹财经发表,转载请联系微信公众号:麻袋理财研究院)

上一篇>8.24一周年政策盘点:银监会等出台50多份P2P政策

下一篇>看信而富怎么做风控

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约