8.24一周年政策盘点:银监会等出台50多份P2P政策

网贷 东东 零壹财经 2017-08-22

据媒体对词频进行的统计显示,第五次全国金融工作会议上,风险和监管成了新的热词。在会议上共提到"风险":31次;"监管":28次;"发展":25次;"改革":16次;"安全":5次;"稳定":3次。在网贷行业,"风险"与"监管"也已成为主频词。

2016年8月24日出台的《网络借贷信息中介服务机构暂行管理办法》已满一年之久,这期间,从央行、银监会到各省市级协会都出台了不少监管细则和政策对P2P网贷行业进行规范整治。据零壹财经不完全统计,在过去的一年时间里,各级政府部门及行业协会累积发布有关P2P的各项监管政策超50份,从"资金存管指引"、"备案管理指引"到"催收规范"等不一而足。

高抓高打,政府部门定基调

互联网金融行业的"基本法"《关于促进互联网金融健康发展的指导意见》于2015年7月出台后,确立了促进互联网金融健康发展的基调。过去几年行业形势的变化中,监管层也逐步确立了穿透现象看本质的行为监管、穿透式监管思路。8.24后一年中出台的各网贷监管政策也体现了这一思路。

随着行业的发展,各种问题在不断暴露,监管也在一直跟进。校园贷乱象、现金贷危机、金交所漏洞这些问题暴露出来之后,监管相继出台了相关法规予以限制。

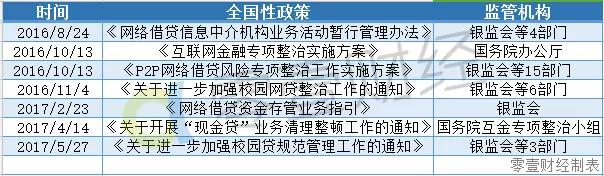

表1:全国性政策一览

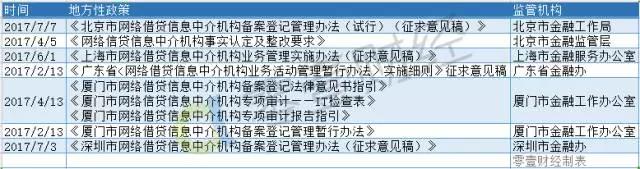

表2:地方性政策一览

按照目前地方政府已经对外公布的网贷备案指引意见稿,上海、深圳两地的备案办法中均提到了银行存管属地化的要求;北京则是要求选择由本市监管部门认可的银行业金融机构签订资金存管协议;广东(不包含深圳)则仅仅要求平台完成银行存管,并没有进一步提出属地化等要求。

确定细节,互金协会查缺补漏

与政府监管部门不同,各地互金协会则是更侧重于对平台的各项行为进行自律性监管。

广州互金协会曾多次发布文件对消费贷款、现金贷、首付贷及校园贷相关业务进行规范;深圳互金协会则更加关心网贷合同(债权转让协议、居间服务协议、借款协议)、首付贷等方面,此外深圳互金协会发布的《深圳市网络借贷信息中介机构催收行为规范》(征求意见稿)中对于催收行为的限定在业内还引发了一番讨论;北京网贷行业协会关注点则是在行业信息共享上,另外对于各机构高风险业务(现金贷、首付贷等)均有关注。

表3:地方行业协会自律政策一览

从以上条例中可以发现的是,监管部门也在逐步对欠缺的部分查缺补漏,逐渐建立起一套合乎行业发展的政策规范。

虽然在信息披露等方面的法律法规还有待完善,但可以看见的是,在过去的一年里行业已经从之前的野蛮发展转换到了合规前行。小平台逐渐退出舞台,大平台争相斗艳或许会是这段整改期内不变的基调。

各级政府、协会如何分工?

政策出台后,由于监管措施涉及到多个政府部门,而每个部门的职能又不尽相同,最后的执行可能会是困扰各家平台的一个难题!

那么他们的分工究竟是怎样的?做什么业务,去哪个部门,填什么表格,申请什么资质,盖什么章?这对于整改阶段的网贷行业,也是一门学问。

一、指导意见怎么说?

2015年发布的《关于促进互联网金融健康发展的指导意见》(银发〔2015〕221号,下文简称"指导意见")中在行政服务范围上给出了大体的规划方案,主要划定人中国人民银行、工业和信息化部、公安部、财政部、工商总局、法制办、银监会、证监会、保监会、国家互联网信息办公室等部门为主要监管部门:

工商行政管理部门要支持互联网企业依法办理工商注册登记;

工业和信息化部负责对互联网金融业务涉及的电信业务进行监管;

国家互联网信息办公室负责对金融信息服务、互联网信息内容等业务进行监管。

此外,互联网金融从业机构应当选择符合条件的银行业金融机构作为资金存管机构,对客户资金进行管理和监督。人民银行会同金融监管部门按照职责分工实施监管,并制定相关监管细则。

再有,2016发布的《网络借贷信息中介机构业务活动管理暂行办法》(下称"暂行办法")中对各监管部门的分工进一步进行了说明:

国务院银行业监督管理机构及其派出机构负责制定网络借贷信息中介机构业务活动监督管理制度,并实施行为监管。

各省级人民政府负责本辖区网络借贷信息中介机构的机构监管。

工业和信息化部负责对网络借贷信息中介机构业务活动涉及的电信业务进行监管。

公安部牵头负责对网络借贷信息中介机构的互联网服务进行安全监管。

国家互联网信息办公室负责对金融信息服务、互联网信息内容等业务进行监管。

中国互联网金融协会从事网络借贷行业自律管理。

在以上条文中可以得知,网贷平台至少需要基本的工商管理执照、增值电信业务经营许可证、ICP备案、资金存管报告共四项内容。

中国政法大学互联网金融法律研究院院长李爱君认为,暂行办法中对监管部门的描述体现了对网络借贷的这种创新模式的监管是多元化的监管,因为此种创新无论是在技术、专业及其风险方面都有自身的特征。技术方面涉及多种技术和多类管理部门,专业也是如此。因此根据目前我国的相关管理部门的分工和所具备的专业优势进行了多元化的监管分工,各自发挥自身管理部门的专业优势。

另外,"国务院银行业监督管理机构及其派出机构负责制定网络借贷信息中介机构业务活动监督管理制度,并实施行为监管",这是在监管体制上进行的创新,实行了双负责的原则,而且采取行为监管。

二、各地机构如何执行?

截至目前为止,北、上、广、深等多地对网贷从业机构备案或具体业务活动的监管方案均已出台了相关的监管方案。具体监管方式与指导意见和暂行办法保持一致:

省、市金融办负责对本市网络借贷信息中介机构的机构监管;

省、市银监局负责对本市网络借贷信息中介机构的行为监管;

省、市市场和质量监督管理委员会负责对本市网络借贷信息中介机构的商事登记注册;

省、市公安局负责对本市网络借贷信息中介机构的互联网服务进行安全监管;

省、市通信管理局负责对网络借贷信息中介机构业务活动中涉及的电信业务进行监管;

省、市网信办协同相关部门对互联网金融信息服务内容、网上金融信息安全等业务进行监管。

值得注意的是,深圳市金融办、深圳银监局共同牵头,会同市市场和质量监督管理委员会、市公安局、市通信管理局、市网信办等相关部门,组建了深圳市网络借贷监管联席会议;北京市网贷机构需在完成备案登记后,持市金融工作局出具的网络借贷信息中介机构登记证明文件,按照通信主管部门的有关规定申请增值电信业务经营许可。

综上来看,网贷行业整体的监管架构应该是这样的:一行三会等中央直属部门作为一级监管机构,中国互联网金融协会负责网贷行业自律管理;省、市级金融办、银监局、公安局等部门作为次级监管机构,省、市级互金协会负责行业自律管理;区金融办负责对各机构提交备案登记材料进行初步检查审核。

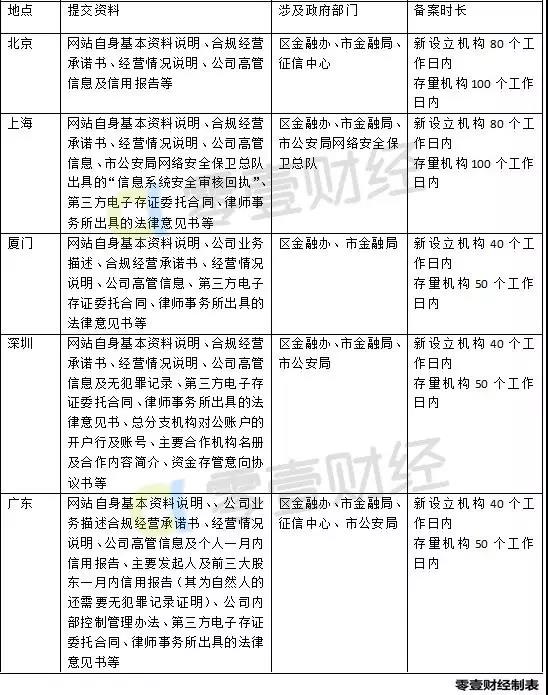

附各地网贷机构备案资料表:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约