宜人贷的科技驱动实践——2017年二季报分析

网贷 孙爽 零壹财经 2017-08-15

同为纽交所上市公司的宜人贷也于近日发布了二季报。财报显示,Q2宜人贷净收入11.83亿元(相当于1.75亿美元),同比增长61%,净利润2.69亿元(相当于3969万美元),同比增长3%。

随着LendingClub市值的缩水和宜人贷股价不断创下新高,2017年8月11日收盘数据显示,宜人贷已经超越LendingClub成为目前全球市值最大的P2P公司。

宜人贷将自身超出市场预期的业绩稳健增长归因于科技驱动。宜人贷CEO方以涵告诉零壹财经,在产品设计、客户获取、风险控制、贷后管理等各方面让越来越多的数据起到相应的作用是宜人贷团队不遗余力尝试的。

产品更多元,获客更精准

方以涵表示,为了吸引客户,在借款端,宜人贷不断加快产品创新步伐,目前宜人贷发展了多种产品(详见下图),下半年还计划推出基于社保数据的新产品,这些产品的推出同样是科技驱动的,科技提高了以上产品所需数据的可得性。

宜人贷COO曹阳具体阐述了获客的心得:一是经营现有流量,二是寻找流量红利。"关于第二点,宜人贷会寻找现在还比较便宜的渠道,另外也会跟合作伙伴讲我们想要什么样的客户,就是把用户画像前置,这里面会用到相关的技术。"

曹阳透露,技术能通过标签的精准化,推动营销端优化,提升流量转化率,使获客更精准;智能化电销能通过智能评分锁定优质用户、降低空号率、提升实时数据流动效率。

风控更稳定,贷后管理更精准

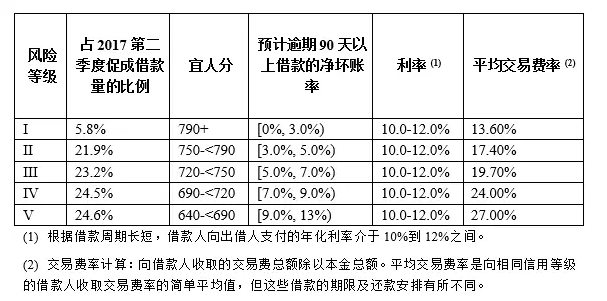

2017年Q2,宜人贷推出了新的风险评级和信用评分模型--宜人分,以更精细地反映借款人的信用资质特征。同时,自2017年5月1日起,宜人贷对风险等级体系进行全面升级。

升级后的风险等级对应的宜人分如下:I(790分以上)、II(750-790分)、III(720-750)、IV(690-720)、V(640-690),宜人分640分以上的优质借款人是宜人贷的优质客户。2017年Q2,宜人分700分以上的用户借款促成金额占比超过七成(详见下图)。

方以涵在宜人贷Q2财报交流会上将宜人分与FICO信用评分等级做了类比,目前宜人贷借款人的平均分是710分,相当于FICO等级中的优质(prime)客群。有了宜人分,宜人贷的件均(单笔放款额度)对于评分高的客户有所提升。她总结,宜人分具有多维性、智能性、标尺性三大特点:

多维性表现在数据源的广泛性,包括用户授权的数据、宜信11年积累的信用数据和第三方数据;

智能性指的是深度洞察数据、智能判断数据质量以及自动切换数据调取;

标尺性指的是宜人分聚合了宜人贷使用过的多套信用模型,采用统一的评分标准为判断不同渠道的产品。

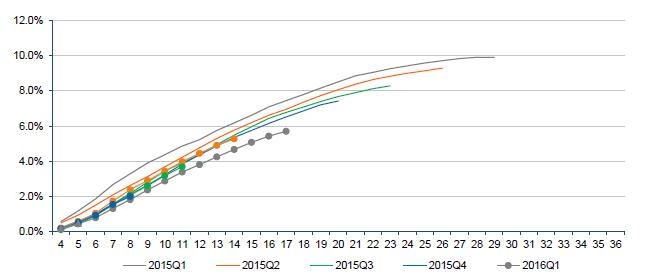

如何衡量风控水平?宜人贷财务副总监刘佳展示了宜人贷财报中披露的全周期账龄分析图(详见下图)。她认为坏账水平不是越低越好,"可控"才好,理想的一种状态是所有线都在一起,此时,风险不是不确定的,而是接近于确定状态的成本,这说明平台有能力把风险控制在一定水平。

特别值得一提的是,宜人贷按照目前金融服务行业最严格的口径披露坏账率,比国内银行普遍使用的基于总贷款余额的坏账率统计严格许多。这种"全周期累计坏账率"统计方法的分子是截止到账龄月发生的逾期3个月以上的坏账,分母是当期促成的所有借款。同样账龄的借款,近期的坏账率低于过往的,就说明风控水平变好了。具体对应在下图,横坐标(账龄)相同的情况下,宜人贷新促成的借款逾期率较低,这说明宜人贷的风控能力有提升。

图片来源:宜人贷财务报告

方以涵讲了几点宜人贷风控的体会:首先,要把风险前置,面向目标客户群做市场营销,做好前端反欺诈和信用评估;其次,在贷后,好钢要用在刀刃上,贷后管理要精准。

她透露了一组数字:逾期90天以上的借款人,催回率基本在15-20%之间,宜人贷的借款是小额分散的,因此,贷后管理一定要精准。

曹阳补充道,如同精准营销要靠数据驱动,贷后管理也要,要计算好三件事,第一个是联系上逾期借款人的概率有多大,第二个是施压点是什么,第三点是大概能催回来多少钱。

输出科技能力,赋能同行

宜人贷在不断探索科技如何驱动自身业务的同时,也在赋能同行。3月,宜人贷发布科技能力共享平台(YirendaiEnablingPlatform,YEP),输出数据抓取、反欺诈和线上客户获取服务能力:

数据抓取方面,宜人贷为合作伙伴输出实时数据抓取和解析能力,帮助合作伙伴做出更科学的决策;

反欺诈方面,宜人贷自主研发的反欺诈模型和预警工具可以帮助合作伙伴防范欺诈风险。此外,宜人贷作为首批接入互联网金融信用信息共享平台的企业,也会向行业同步平台的信用信息,帮助行业提升风控效率;

获客方面,宜人贷会通过精准化用户分层帮助合作伙伴提升获客效率,具体做法不是在宜人贷的页面首页简单粗暴地呈现合作伙伴的品牌,而是在客户输入申请信息后,宜人贷先预判申请人是否符合自己的标准,再向合适的客户推荐合作伙伴。

宜人贷将持续发力平台业务,方以涵预计2018年YEP平台交易量占比将达到10%。

从数据分析到用户行为洞察

什么样的公司可以被看作是科技驱动的?曹阳如此总结:第一,有数据,例如借款人的还款行为数据;第二,能用数据赚钱;第三,能成规模地用数据赚钱。

曹阳认为数据有三个很重要的点:数据获取能力,有算法,处理分析能力,使用能力。"只有前两个能力,没有使用能力时,这个数据是没有价值的。合适数据只有用了才有价值。"

科技驱动业务离不开对用户行为的分析,而关于这点,曹阳提示,用户行为的变化可能会导致原有模型的失效,要洞察用户行为变化背后的原因。

比如假如模型里有用户通话行为,2015年你可能发现用户通话少了,如果不了解当时大环境的变化,就会得出错误的结论,其实是因为用户可能用通信App用得更多了,并不是他跟人联系变少了。

再比如,假如模型里有用户电商消费数据,2月份这个数据突然变大了,是用户突然收入增加了吗?不是,只是因为要过年,用户自然会增加消费,就是因为这是一个传统的消费旺季。

他总结道:用户行为在变是表象,要去分析用户行为为什么变,是用户本身变了还是有什么别的原因,要去辨别,数据,要跟场景结合去看。也就是说,没有场景的数据只是空中楼阁。

争做全球市值最大的P2P

方以涵透露,宜人贷计划在2020年之前实现"促成的借款规模达到千亿"的目标。她的逻辑是中国消费信贷市场非常大,随着监管的落地,市场发展会更为规范,宜人贷作为科技驱动的公司,也有很强烈的目标导向意识,会制定明确的、公开的目标,"会快乐而坚定不移地去执行"。

宜人贷和LendingClub都是本国第一个上市的P2P公司,LendingClub前首席风控官陈超美目前也在宜人贷担任独立董事。2017年8月11日收盘时,LendingClub市值为20.13亿美元,宜人贷为24.24亿美元,宜人贷已经超越LendingClub成为全球市值最大的P2P公司,随着宜人财富和YEP的发力,宜人贷作为一家多元化的金融科技平台愈发引人瞩目。

接下来,两家公司将如何继续引领中美金融科技的发展?我们拭目以待。

声明:本文仅做信息传递之用,不构成任何投资建议。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约