国家对小贷公司农户小额信贷业务免收增值税,税收优惠将利好三农金融服务

互联网+ 士小文 零壹财经 2017-06-28 阅读:5639

近期,财政部和国家税务总局下发了《关于小额贷款公司有关税收政策的通知》,通知调整了小额贷款公司的有关税收政策,目的是引导其更好地服务“三农”、小微企业等。

上述税收优惠政策主要有三点,执行时间为2017年1月1日——2019年12月31日:

1、在执行时间段内,对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司取得的农户小额贷款利息收入,免征增值税。

2、对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司取得的农户小额贷款利息收入,在计算应纳税所得额时,按90%计入收入总额。

3、对经省级金融管理部门(金融办、局等)批准成立的小额贷款公司按年末贷款余额的1%计提的贷款损失准备金准予在企业所得税税前扣除。

上述政策对农户小额信贷做了界定,具体指的是农户单笔且其贷款余额总额不超过10万元的贷款。

同时,2017年1月1日至该通知印发之日前(也即2017年6月9日)已经征收的应该免征的增值税,可抵减纳税人以后月份应缴纳的增值税或者进行退还。

上述税收政策将促进农村金融业务的开展,目前有诸多新兴互联网金融机构开展农村金融业务,且模式上多选择与小额贷款公司合作,方式上或自有小贷牌照自行放贷,或以助贷形式对接小贷公司资金等,此次税收优惠将促进这类业务的发展。

去年4月,财政部及国家税务总局下发了《关于进一步明确全面推开营改增试点金融业有关政策的通知》,其中对农村金融机构业务开展缴纳增值税进行了规定,此次下发关于小贷公司的相关规定,属于一脉相承。

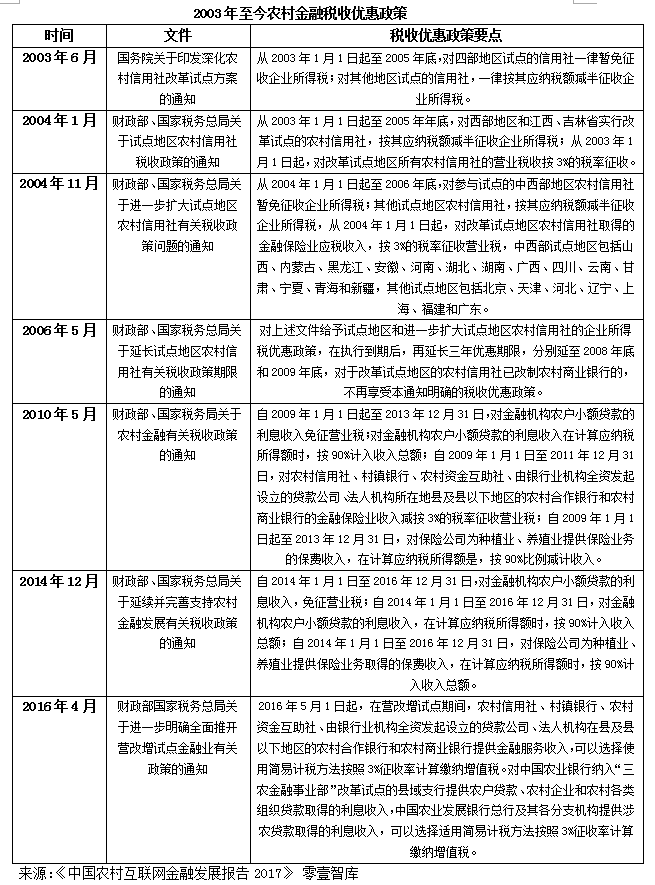

事实上,自2003年至今,我国已多次出台有关三农金融业务的税收优惠政策,以下一并整理,以飨读者。

整体来看,国家在税收优惠政策方面主要体现在对农村金融业务税率的优惠上,如下表所示,税收优惠主要以营业税和所得税为主,同时,税收优惠对象从机构转变为业务,且优惠范围不断扩大。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约