消费金融疯狂背后的“后天风暴”

消费金融 邢通 零壹财经 2016-12-16 阅读:3273

世界影史上曾有一部讲述气候变化的灾难电影,雄踞全球灾难片历史票房第 7 位,这部电影就是由曾经执导《独立日》、《爱国者》等片的导演罗兰·艾默里奇打造的灾难史诗--《后天》!

“后天”原版片名为“The day after tomorrow”,中文版片名将英文中“明日之劫”的含义隐喻成“后天”一词,讲述了一段因为温室效应引起气候异变,而蝶应出的世界浩劫。

14 年,笔者曾写过一篇《场景金融,会是下一个互联网金融“风口”吗?》 来预测基于互联网的场景类消费金融在未来几年可能出现的飞速发展。当下回眸,15 年随着国务院颁布“互联网+”行动指导意见,消费金融领域的风口趋势猛然加速,霎时间传统金融机构、互联网寡头、运营商及海外资本的纷纷举旗 参战,一场百家争霸的消费金融风口战,正在互联网上轰然打响!

需求的诱因

1997 年中国消费信贷余额为 172 个亿,2015 年底是 18.96 万亿,根据波士顿的预测 2016 年中国消费金融额度将是 23 万亿,2020 年消费金融需求将突破 40 万亿,扣除房贷份额(按 2015 年的 75%占比统计),截止 2020 年非房贷的消费贷款需求将突破 10 万亿。

扣除金融机构的信贷份额(按 2015 年的 18.8%占比统计),截止2020年非银机构的非房贷消费贷款需求将高达 8 万亿。

这个 8 万亿的巨大信贷蛋糕,就是不计其数的非银机构、互联网机构争先口后涌入消费金融领域的最大诱因!

现实的疯狂

“后天”原版片名为“The day after tomorrow”,中文版片名将英文中“明日之劫”的含义隐喻成“后天”一词,讲述了一段因为温室效应引起气候异变,而蝶应出的世界浩劫。

14 年,笔者曾写过一篇《场景金融,会是下一个互联网金融“风口”吗?》 来预测基于互联网的场景类消费金融在未来几年可能出现的飞速发展。当下回眸,15 年随着国务院颁布“互联网+”行动指导意见,消费金融领域的风口趋势猛然加速,霎时间传统金融机构、互联网寡头、运营商及海外资本的纷纷举旗 参战,一场百家争霸的消费金融风口战,正在互联网上轰然打响!

需求的诱因

1997 年中国消费信贷余额为 172 个亿,2015 年底是 18.96 万亿,根据波士顿的预测 2016 年中国消费金融额度将是 23 万亿,2020 年消费金融需求将突破 40 万亿,扣除房贷份额(按 2015 年的 75%占比统计),截止 2020 年非房贷的消费贷款需求将突破 10 万亿。

扣除金融机构的信贷份额(按 2015 年的 18.8%占比统计),截止2020年非银机构的非房贷消费贷款需求将高达 8 万亿。

这个 8 万亿的巨大信贷蛋糕,就是不计其数的非银机构、互联网机构争先口后涌入消费金融领域的最大诱因!

现实的疯狂

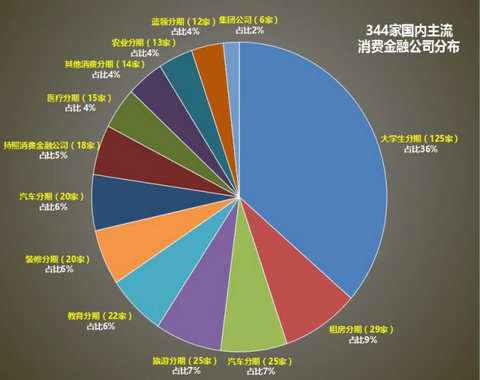

如图所示,国内基于需求分类的主流消费金融机构已高达 344 家!而基于场景消费的互联网电商虽未被统计,但热衷于收藏热门 APP 用户们不难发现,消费分期、现金贷等金融服务,也早已成了热门 APP 的标配业务。金融从未如此疯狂,但现实已然!

盛世的背后

当下消金公司虽然经营方向有所不同:有的意图侵占原有银行的信贷市场, 有的另辟蹊径挖掘细分客群。但无独有偶,所秉承的风控体系却高度相似:场景 数据+央行征信+征信机构报告+运营商数据,共同组成了主流消金公司赖以生 存的风控命门。

央行征信现在覆盖全国约 20%-30%的市场,而三方征信机构包括芝麻、前海等领军品牌号称覆盖全国约 70%-80%的市场,如此看来三方的“大数据征信” 可以“完美”覆盖空白市场的信用需求,为消金公司开拓蓝海市场保驾护航,风雨无阻!但未来真的会如此美好吗?

超额的供给

消费需求作为作为居民的日常需求,理应是一种刚性需求,而非刺激性需求。 居民消费作为常规性的计划开支,供给层面应该是迎合,而非透支!

提前透支或者过度刺激、超额供给,都可能引起巨大的信贷风险,而当下消金公司“高度相似”的风控体系导致目标客群重叠、信贷门槛低准入、客群重复授信等风险。这些风险隐患如同《后天》电影开场时,南极大陆瞬间崩陷的万年冰层,遥远无声但正蝶变着灭世风暴!

历史的相似

2006 年,台湾的中国信托商业银行转销呆账(“呆账”国内称作坏账)高达 90 亿元,当年亏损高于前三年累计余额。借此一场重击台湾金融史的信贷风暴正式降临--台湾双卡风暴!

双卡风暴的起因是,2000 年台湾万泰银行发行“乔治玛莉现金卡”,现金卡(小额信用贷款卡,申请人无需存款就能从柜员机拿钱,取现非常容易);首次在台湾金融消费市场出现,造成一股旋风,让在台湾并不知名的万泰银行打响名号,业绩迅速好转,次年便由上年严重亏损转为 14 亿元新台币的盈利,相当于该现金卡带来 50 亿元的获利。此举引发台湾银行的现金卡风潮。台新银行、 中信银行、大众银行与中华银行等纷纷大量发行现金卡,于是各种信用卡与现金 卡成为当今台湾消费金融最流行的支付手段。

2000 年信用卡与现金卡也只有 1830 万张。而到 2004 年,市场流通的信用卡有 3600 万张,台湾人口 2000 多万,去掉年纪不合适的、风险高的,合格的持卡人超过了 1000 万人左右,如此算来,人均持卡量超过 3 张,可以说市场饱和度相当高。

2000 年-2005 年,由于正常消费需求被无节制的刺激,导致民众循环的刷卡,借钱容易还钱难,这些的债务人在还不出钱的情况下,只好以卡养卡,也就 是办一张新卡,从新卡借钱还款给前一张卡的银行,如此恶性循环之下,再加上 “双卡”的循环利率高达 20%左右(一般一年期定存的利率不过 2%左右),发卡 银行在催讨无门、不堪负荷之下,终于爆发台湾金融史上严重的“双卡风暴”。

台湾“金管会”发现正常居民消费需求,因为双卡授信的超额刺激,而正式出面叫停时,双卡贷款余额已近 1 万亿元,而且这些均属无担保贷款,这些贷款每 2 元就有 1 元的呆账。不仅如此,银行其他贷款巨大,包括 4 万亿元的房贷、7000 多亿元的房屋维修贷款、1000 多亿元的购车贷款等。

2006 年期“双卡风暴后遗症”在台湾岛内正式蔓延开来,06 年台湾地区直销行业总营业额为 553.4 亿元,较 2005 年大跌了 130 亿元,这一跌,几乎又跌回 3 年前的市场水平。一个月因卡债而烧炭自杀者就一超过 40 人。而据“金管会”统计约有 51 万的卡债逾放户(超过六个月的本金加利息未还),占成人人口的 2.5%,平均借贷金额超过 190 万,其中 10 万人向银行申请破产。2006 年-2008 年银行转销呆账 785 亿元,大量银行、企业宣布破产倒闭!

风暴的种子

台湾作为消费贷款的先行者,在双卡风暴之初已有很多方面走在当下中国的前面,如台湾联证中心 JCIC 覆盖居民征信 90%以上! 这点与现在国内征信机构(个人征信牌照公司)所宣扬掌握中国 80%以上居民信用数据的说辞“高度 相似”。但为何如此“几近完美”征信系统,仍无法阻止台湾金融史上最惨重的 消金风暴呢?

风暴之后的调研数据揭示了以上问题:双卡风暴期间,信贷资金的主要用途有 70%为奢侈消费之用,30%才是用在民生消费。此外欠卡债的原依次为:【过度消费】占比最高,达到 25%;其次【投资失败】占比 21%;【用于生活开支】 占比 19%;【资金周转】占比 14%。

过度刺激的居民需求,导致民众在资金使用方面的发生了行为畸变,因为供 给方面的超额便利的循环刺激,使得这一畸变不断放大,最后成为风暴的起点!

敬畏的今天

中国的消费金融如今也存在过渡刺激、重复刺激的潜在隐患:学生群体、低 收入群体、无需求群体、投资偏好较低的群体,因为互联网的介入、营销广告的轮番轰炸、免费特权的循环推荐,在享受“普惠性”及“低准入性”的同时,被众多消金公司重复营销、循环授信。从“一无所有”到“负债累累”,从“腰缠万贯”到“一夜赤贫”,再到最终的“消金风暴”!

毋庸置疑,消费金融是将一个影响中国金融史的时代命题!但如何在追逐利益的同时,坚守消费金融的纯正使命与神圣职责?这需要每一个消金从业者时刻 警示自己,保持对金融的谦卑与敬畏,将消费金融作为终极目标而努力,初心不变、奋斗终生!

——————————

>>>2017年1月10日,首届零壹财经新金融年会将在北京举行。本次年会,零壹财经将发布Fintech发展指数报告、互联网消费金融年度报告与网贷行业双百亿俱乐部报告等多项成果,同时将首次公布“新金融致敬书籍”,向那些影响了新金融成长的经典书籍致敬,并发布“2016年度十大新金融好书”。 会议详情>>>

盛世的背后

当下消金公司虽然经营方向有所不同:有的意图侵占原有银行的信贷市场, 有的另辟蹊径挖掘细分客群。但无独有偶,所秉承的风控体系却高度相似:场景 数据+央行征信+征信机构报告+运营商数据,共同组成了主流消金公司赖以生 存的风控命门。

央行征信现在覆盖全国约 20%-30%的市场,而三方征信机构包括芝麻、前海等领军品牌号称覆盖全国约 70%-80%的市场,如此看来三方的“大数据征信” 可以“完美”覆盖空白市场的信用需求,为消金公司开拓蓝海市场保驾护航,风雨无阻!但未来真的会如此美好吗?

超额的供给

消费需求作为作为居民的日常需求,理应是一种刚性需求,而非刺激性需求。 居民消费作为常规性的计划开支,供给层面应该是迎合,而非透支!

提前透支或者过度刺激、超额供给,都可能引起巨大的信贷风险,而当下消金公司“高度相似”的风控体系导致目标客群重叠、信贷门槛低准入、客群重复授信等风险。这些风险隐患如同《后天》电影开场时,南极大陆瞬间崩陷的万年冰层,遥远无声但正蝶变着灭世风暴!

历史的相似

2006 年,台湾的中国信托商业银行转销呆账(“呆账”国内称作坏账)高达 90 亿元,当年亏损高于前三年累计余额。借此一场重击台湾金融史的信贷风暴正式降临--台湾双卡风暴!

双卡风暴的起因是,2000 年台湾万泰银行发行“乔治玛莉现金卡”,现金卡(小额信用贷款卡,申请人无需存款就能从柜员机拿钱,取现非常容易);首次在台湾金融消费市场出现,造成一股旋风,让在台湾并不知名的万泰银行打响名号,业绩迅速好转,次年便由上年严重亏损转为 14 亿元新台币的盈利,相当于该现金卡带来 50 亿元的获利。此举引发台湾银行的现金卡风潮。台新银行、 中信银行、大众银行与中华银行等纷纷大量发行现金卡,于是各种信用卡与现金 卡成为当今台湾消费金融最流行的支付手段。

2000 年信用卡与现金卡也只有 1830 万张。而到 2004 年,市场流通的信用卡有 3600 万张,台湾人口 2000 多万,去掉年纪不合适的、风险高的,合格的持卡人超过了 1000 万人左右,如此算来,人均持卡量超过 3 张,可以说市场饱和度相当高。

2000 年-2005 年,由于正常消费需求被无节制的刺激,导致民众循环的刷卡,借钱容易还钱难,这些的债务人在还不出钱的情况下,只好以卡养卡,也就 是办一张新卡,从新卡借钱还款给前一张卡的银行,如此恶性循环之下,再加上 “双卡”的循环利率高达 20%左右(一般一年期定存的利率不过 2%左右),发卡 银行在催讨无门、不堪负荷之下,终于爆发台湾金融史上严重的“双卡风暴”。

台湾“金管会”发现正常居民消费需求,因为双卡授信的超额刺激,而正式出面叫停时,双卡贷款余额已近 1 万亿元,而且这些均属无担保贷款,这些贷款每 2 元就有 1 元的呆账。不仅如此,银行其他贷款巨大,包括 4 万亿元的房贷、7000 多亿元的房屋维修贷款、1000 多亿元的购车贷款等。

2006 年期“双卡风暴后遗症”在台湾岛内正式蔓延开来,06 年台湾地区直销行业总营业额为 553.4 亿元,较 2005 年大跌了 130 亿元,这一跌,几乎又跌回 3 年前的市场水平。一个月因卡债而烧炭自杀者就一超过 40 人。而据“金管会”统计约有 51 万的卡债逾放户(超过六个月的本金加利息未还),占成人人口的 2.5%,平均借贷金额超过 190 万,其中 10 万人向银行申请破产。2006 年-2008 年银行转销呆账 785 亿元,大量银行、企业宣布破产倒闭!

风暴的种子

台湾作为消费贷款的先行者,在双卡风暴之初已有很多方面走在当下中国的前面,如台湾联证中心 JCIC 覆盖居民征信 90%以上! 这点与现在国内征信机构(个人征信牌照公司)所宣扬掌握中国 80%以上居民信用数据的说辞“高度 相似”。但为何如此“几近完美”征信系统,仍无法阻止台湾金融史上最惨重的 消金风暴呢?

风暴之后的调研数据揭示了以上问题:双卡风暴期间,信贷资金的主要用途有 70%为奢侈消费之用,30%才是用在民生消费。此外欠卡债的原依次为:【过度消费】占比最高,达到 25%;其次【投资失败】占比 21%;【用于生活开支】 占比 19%;【资金周转】占比 14%。

过度刺激的居民需求,导致民众在资金使用方面的发生了行为畸变,因为供 给方面的超额便利的循环刺激,使得这一畸变不断放大,最后成为风暴的起点!

敬畏的今天

中国的消费金融如今也存在过渡刺激、重复刺激的潜在隐患:学生群体、低 收入群体、无需求群体、投资偏好较低的群体,因为互联网的介入、营销广告的轮番轰炸、免费特权的循环推荐,在享受“普惠性”及“低准入性”的同时,被众多消金公司重复营销、循环授信。从“一无所有”到“负债累累”,从“腰缠万贯”到“一夜赤贫”,再到最终的“消金风暴”!

毋庸置疑,消费金融是将一个影响中国金融史的时代命题!但如何在追逐利益的同时,坚守消费金融的纯正使命与神圣职责?这需要每一个消金从业者时刻 警示自己,保持对金融的谦卑与敬畏,将消费金融作为终极目标而努力,初心不变、奋斗终生!

——————————

>>>2017年1月10日,首届零壹财经新金融年会将在北京举行。本次年会,零壹财经将发布Fintech发展指数报告、互联网消费金融年度报告与网贷行业双百亿俱乐部报告等多项成果,同时将首次公布“新金融致敬书籍”,向那些影响了新金融成长的经典书籍致敬,并发布“2016年度十大新金融好书”。 会议详情>>>

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约