互联网金融新法下,债权或收益权转让模式何去何从?

互联网+ 许斌 · 零壹财经 2015-07-29 阅读:7834

全文总结

1.债权/收益权转让对P2P平台和融资企业都有利,各大平台都在开展类似业务,但性质如何定需要等监管细则;

2.基础合同为借款合同的债权转让(非收益权转让)可能可以勉强算新规定义的“网络贷款业务”;

3.除基础合同为借款合同外的债权/收益权转让模式可能没法归入新规所定义的“网络贷款业务”,前途未卜需要等监管确认;

4.即使不被监管机构认可,也可以通过交易结构调整来做到合规。交易结构变更的主要原则是将所有交易结构设计往“个体之间直接贷款”靠拢。

现有P2P债权/收益权转让模式简述

1、债权/收益权转让对P2P平台和融资企业均有利

债权/收益权转让模式帮助P2P平台迅速扩大资产规模,对小贷公司、融资租赁公司、保理公司等各类“债权出货商”(“融资方”)来说迅速回笼了资金,平台将一手风控交给了融资方,而平台作为“债权批发商”把债权/收益权筛选、打包、重组、分割后通过互联网平台进行销售,并从中收取居间费用。这种交易结构本质上就是一种简单粗暴的线上“资产证券化”,而且并未参考传统金融机构的证券化业务经历专业机构的法律、审计和评级。

2、债权/收益权转让的基础资产类型多样

目前所接触过的这类债权/收益权资产种类包含了房屋抵押贷款、汽车抵押/质押贷款、供应链应收账款、金融资产应收款等等,类型包括有:

-保理应收账款债权/收益权

-融资租赁应收租赁款债权/收益权

-小贷公司借款债权/收益权

-民间借贷借款债权/收益权

-典当借款债权/收益权

-信托/资管/私募融资收益权凭证

-其他各类具有应收账款性质的债权/收益权

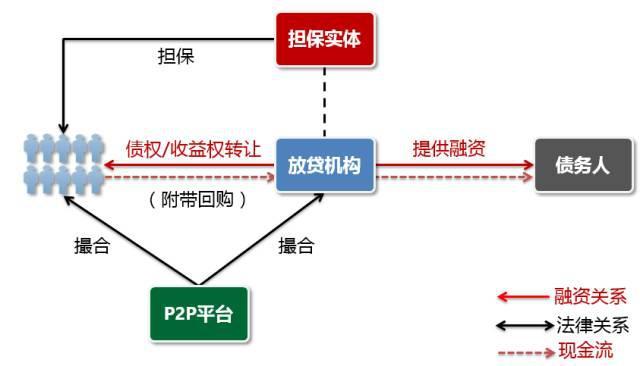

3、交易结构通常以债权/收益权转让附带担保/回购的模式为主

注意:以上为简版交易结构仅供参考,实际可能会插入各种SPV和各种交易结构设计使其变得更加复杂。

新规下债权/收益权转让模式如何定性?

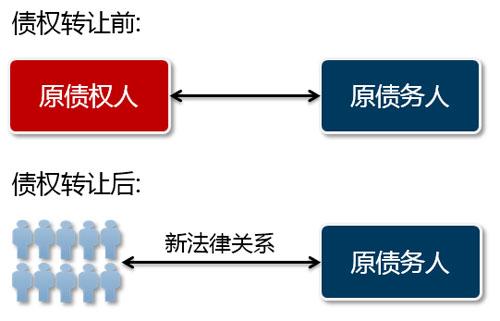

1、基础合同为借款合同的债权转让(非收益权转让),勉强可以属于“直接贷款”。新规要求网络贷款必须是“个体之间的直接贷款”,根据合同法债权转让的基本原理,债权通过向第三方转让的,新债权债务关系里新债权人是债权人,原债务人还是债务人,而原债权人不再是新债权债务里的债权人。

我们举例来说,以借款合同线上债权转让为例,线上受让债权的投资人成为原借款合同的债权人,而原借款合同的借款人还是借款人(可以参考下图)。通过这种借款债权转让的方式,变相实现了形式上“个体之间的直接贷款”。但最终还是要看监管部门对于这种解释口径的接受程度,笔者觉得,如果这个观点成立,对P2P结合小额贷款和民间借贷债权的合作相对有利。

2、除基础合同为借款合同外的债权/收益权转让模式可能不属于新规所定义的“网络贷款业务”。如保理或者融资租赁的融资方,除了债权收益部分,保理公司、融资租赁公司等作为“债权人”还具有更多的其他合同义务,显然这部分债权人合同义务无法通过债权或者收益权转让的方式转让给线上投资人。其中需要重点提的是一些平台突破“合格投资人”限制对外转让信托受益权转让的产品,监管新规就“互联网信托”特别说明不得突破合格投资人限制,故这类业务基本没法再继续开展。

不过在监管细则没有出台之前,并不知结果如何。不管怎样,还是可以通过交易结构设计来找出符合监管合规性要求的方案的。有句经典名言说得好,“中国任何的金融创新就是为了规避监管。”

3、结合上述第2点,上述业务是否属于P2P业务并且受P2P监管法规的监管,在银监会监管细则出来前都是未知数。原因就不展开了,请参考上一条,如果这类业务都无法纳入网络借贷的定义,如何监管和定性谁都不知道。这其实也让有利网、诺亚员工宝、挖财宝理财或类似这类债权/收益权固定收益理财平台产生了不确定性。监管究竟会放任?叫停?还是纳入P2P监管?我们拭目以待。

交易结构如果要重新设计的话怎么办?

在监管细则还没有完全落地前,讨论这问题也许还有点早,比较乐观的看法可能是监管把所有债权/收益权转让类业务归入P2P管理,那大家就不用折腾了。但如果监管不幸毙掉这类业务,那各个平台需要及时调整交易结构以符合监管要求,笔者在这抛砖引玉:

1、将原来债权/收益权转让的交易结构拆除,往“个体之间直接贷款”去靠拢设计交易结构;

2、可以将融资方作为借款人,把已经形成债权/收益权的应收款作质押;或者把融资方当做借款人推荐通道,直接由平台对接P2P投资人和债务人;

3、任何交易结构变更都会对担保物持有、设立和法律结构发生重大变化,需要咨询自己的律师/法务部防范好法律风险。

作者说明:

1.本文中并未着重讨论债权/收益权模式的非法集资和非法发行证券的入罪风险,这个目前市场和监管均没有定论,过多纠结的意义不大;

2.本文没有去着重展开债权和收益权转让的区别,这本身是一个很大的课题,从法律定性上会有所不同。本文更多讨论的是这两种模式在监管新规下的前景,而非其实际法律性质;

3.交易结构调整是一个技术活,不同种类的资产会有不同的法律结构调整,如果有兴趣的网友我们可以详聊,就不在文中赘述了。

本文为作者许斌授权发布,转载请注明出处;许斌,毕业于复旦大学并获硕士学位,现任职互联网金融平台点融网,个人微信公众号“小K的订阅号”。

下一篇>消费金融正处于市场大爆发的前夜

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约