33家第三方支付机构三年累计被罚1亿元,你怕了吗?

支付 Melody 零壹财经 2016-09-02 阅读:3573

近日,零壹财经根据公开资料盘点了在第三方支付牌照下发后(首发在2011年5月3日)被处罚的第三方支付机构(详见下表)。我们发现被央行点名处罚的第三方支付机构总共有33家,其累计被罚款49次,罚款总额达1.04亿人民币,并且被处罚的机构主要集中在最近三年。其中,今年被央行开过罚单的第三方支付机构就有18家。

第三方支付机构被罚名单

第三方支付机构被央行处罚情况一览表

资料来源于网络,经零壹财经整理

注:本次统计仅包括央行总行及其分支机构的行政处罚。

本次统计显示,易宝支付是央行开罚单次数最多的(4次),也是罚款金额最大的(合计约5300万元)。

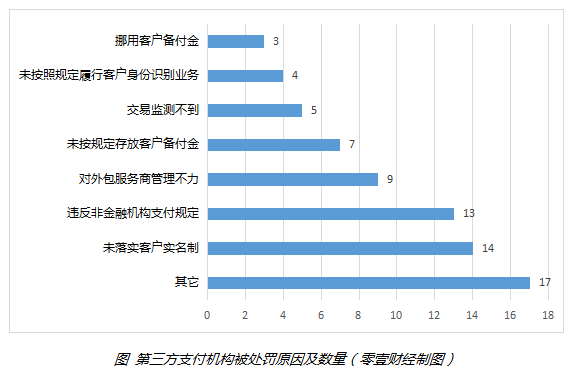

根据以上数据,第三方支付机构被注销《支付业务许可证》的有4家,被全国范围内停止接入新商户的有8家,被停止银行卡收单业务的有7家,余下大多数都是被处以额度不等的罚款。第三方支付机构被处罚的原因以及数量统计如下图:

注:有的第三方支付机构违反多条规定

第三方支付牌照何以成为“香饽饽”?

即使央行对第三方支付机构的监管力度逐渐加大,但市场对第三方支付牌照的获取热情未有所下降。近日,恒大集团通过收购广西集付通间接获得了第三方支付牌照,收购价格在5.7亿元左右正体现了这一点。

那么,第三方支付牌照何以成为“香饽饽”?也许是因为市场仍看好其未来盈利空间。目前,第三方支付机构主要的商业模式是挣取用户备付金、账户沉淀资金的利息等费用。

中国互联网协会网络营销专家委员洪仕斌认认为,拿下第三方支付牌照,除了是对上下游的生态链的支撑,也是对自身平台的补充,尽管微信和支付宝已经占据了针对消费者的第三方支付的绝大部分江山,但拿下牌照的巨头们更应看重未来的垂直布局。“若不拿下牌照,在消费者个人的在线支付上可能就彻底失败了,毕竟未来的支付体系如果朝着专业细化的领域发展,有牌照的企业还是可能在某个领域取得成功的。”

一边是火焰,一边是海水

据多家媒体报道,第三方支付机构的盈利状况令人堪忧。

来自易观的数据显示,2016年第一季度,中国非金融支付机构综合支付业务的总体交易规模达185240亿元,环比增长5.9%。早在2014夏季达沃斯会上,中国银联总裁时文朝就表示:“央行目前批了269家第三方支付公司,其中如果能有三四家真的做到盈利,那就是相当不错的成绩,剩下的基本都是在亏钱。”虽然已经过去两年,但目前第三方支付机构能够盈利的仍是少之又少。"支付公司盈利堪忧,支付本身利润空间非常小,其对交易的规模、盈亏平衡点的规模的要求门槛非常高,支付本身其实挣不了钱,只是底层的一个基础支付。"丰瑞祥&祥付宝副总裁李紫建表示。

2016年3月18日,央行在其官网发布《非银行支付机构网络支付业务管理办法》(简称“办法”)。来自央广网的消息显示,根据《办法》规定,个人网络支付账户按照验证身份信息严格程度分为三类:非面对面且仅通过一个外部渠道验证的,只能开设一类账户,累计金额不能超过1000元;面对面或通过至少三个外部渠道验证的,可开设二类账户,一年不能超过10万元;面对面或通过至少五个外部渠道验证,可开设三类账户,一年不超过20万元。这里的额度限制,仅限于账户余额,银行卡网银支付与快捷支付不受新规影响。

据介绍,此举旨在防范不法分子开立匿名或假名账户从事欺诈、套现、洗钱、恐怖融资等非法活动。

一位业内人士称,在2013年到2014年间,许多支付机构在移动端的业务增长,很大程度是借助了互联网金融行业的快速发展,包括托管、通道等业务,盈利非常可观。对比之下以前单纯依靠收单、清结算等业务,利润非常之薄,很少有机构实现了盈利。

8月24日,网贷监管细则《办法》要求平台对客户资金实行第三方存管,由银行业金融机构对客户资金实行第三方存管。而资金存管目前有三种模式,即银行直连、银行存管和第三方机构存管,第三种模式被否决。这一规定也使得第三方支付机构的想象空间被限制。

网联对第三方支付机构的影响

据财新报道,7月下旬央行已原则上通过了成立网联平台整体方案的框架,计划今年年底建成。“网联”的全称是“非银行支付机构网络支付清算平台”,主要为支付宝、财付通这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。网联的入股方都是第三方支付机构,排除银行和银联,银行和银联都不参与、不入股。

此前,在银行二级账户体系中,央行主要是银行的清算银行,可以实现跨行结算和清算。但第三方支付出现之后,传统的二级账户体系就变成了三级。第三方支付机构会与很多银行建立合作关系,在各行开立账户,于是,它就具备了跨行清算的功能。央行主办和主管的多个清算体系,在这一模式下,都将不再被需要。

来自观察网的报道显示,一旦网联建设完成,所有的第三方支付机构不需要单独接入银行接口,只需接入平台。这意味着目前大量的第三方支付机构直连银行的模式将被切断,开始实行支付与清算相独立的业务监管规则。

网联的出现无疑是为第三方支付机构增加了一个强劲的对手。央行的最终目标是把清算系统牢牢掌握在自己手中。不过,虽然银行的后台清算体系变更,但并不影响业务、沉淀资金(虚拟账户余额),在一定程度上第三方支付机构对银行的议价地位会有所下降。据此,央行能够更加高效地监测第三方支付机构的业务,及时遏制违规行为,有望使整体行业更加规范有序。而且,借助清理整顿互金的时机,某些害群之马有可能会被加速清理。

面对央行连下狠招的现状,第三方支付机构还能招架得住吗?

本次统计完全基于公开信息,如有遗漏,欢迎补充;同时欢迎企业/第三方支付机构向我们提供更多相关信息,我们将第一时间进行报道。联系邮箱:editor@01caijing.com.

文章仅供参考,不构成任何主观推荐或投资建议。

文章仅供参考,不构成任何主观推荐或投资建议。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约