�������Ƽ���ͷ��ν��ֽ���ҵ

�������й��������������������ϣ������ǵ�����֧���������ڳ�ƽ̨��������P2Pƽ̨����չ���������ݱ��������ӵ�й��----�Ƽ���˾�����ǵ����������������ڷ�չ����أ����Ĵ������ĿƼ���ͷ����Facebook,LinkedIn,TwitterΪ������������������Щ�Ƽ��������Ҫ����������ҵ�����ǻ�ѡ����Щ����㣬���������չ���������ż�������������죬��������ҵ�п������¶��������ҵ�ˡ�

����2000���“������ĭ”��ȥû��ã��Ҿʹӹ�ȴ�ְ��ȥ�˻����֡���ʱ�г������ֿ�������������û�й�ȵ�����»���������ת��������뿪�˻����־�����չ��������֮����ǣ�û�м���֧�֣��ʱ�����������û���ʽ�֧�֣�������չ�粽���У������ǵ���2015�꣬�罻���繫˾�Ѿ���������Ͽɣ������ǵ��������������ڣ������ƺ��Ѿ��벻����Ϥ���罻�����ˡ��Ҹ�����Ϊ����������˾�����Ѿ��߱��˱�������һ������Σ��Ӱ�������������������������ֹ�³�����Σ���ķ�������2025�����һЩ���͵Ļ��������кͱ��չ�˾Ҳδ��֪��

����������ҵ���罻ý�幫˾������֮��

����������Ϊ�����к��罻ý���������������ͬ����ҵ��û�пɱ��ԣ�Ҳ�������ʵ���Ե��ںϡ���ĿǰΪֹ��������ڽ��ڷ�����罻ý������۶���Χ��һЩ�����������ۣ��������л������ѯ��˾��ʼͨ��Facebook��NASDAQ��FB������������ϵ�ͻ��ˣ��ͺ��������ڹ�ȥ20����ͨ�������������������չҵ����������Щ���ۺ�����һ����Ҫ�����⣬�罻ý���ȥ���Ľ�������ƽ̨���ܸ����ۺϻ�����Щ��վ���ڶ����з�֧�����ij��ԶԶ���ڶ�ֽ��ý�幫˾�ij�����������

����Ҳ������Ӧ�ôӵ��ʵ���Դ��������������“bank”�����ڵ���“bench”��������������Ǣ̸����ʱʹ�õĵ��ӻ����ӣ��罻��ϵ����������“company”��������������“cumpanis”��������“�����”�����룩���������Ϊ���罻��ϵ����ҵ����������ѧ�Ͼ��н�����ϵ������ǣ��ı��֡����ڶ��������������֮�����з�����

����1��������ڲ�ֹһ�ҽ��ڻ���ע�����˻�����Ҳ�ܿ����ڲ�ֹһ���罻���繫˾ע�����˻�����������������˻�����Ϣ�ǵö��dz�������Ա���������������Ϣ��

����2����������罻ý��ƽ̨��ʹ�ú�Ƶ������ô��ƽ̨�˻��������Ҫ�Բ�����ij�ֹ�ģ�������˻�������ƽ̨�˻���ͬ�����˻���ʧһ����

����3�����ڷ�����罻ý�壬������ҵ������“����ЧӦ”��“��ģ����”���ơ���ӵ��ij���˻���������������ӵ�е�ͬ���˻�������Խ�࣬��������Խ�ࡣ������������ҵ�߱�����������������

����4��������3���ᵽ����������������������ҵ�г��ֵ�һ�����ƣ���Դ���С����罻ý����������ǰ�幫˾�ֱ��ǣ�Facebook�����ף���LinkedIn����NYSE��LNKD����Twitter�����أ���NYSE��TWTR����Google���ȸ裩��NASDAQ��GOOG����NASDAQ��GOOGL��,Tencent����Ѷ��(OTCPK:TCEHY)������ǰ��Ľ��ڷ�����ҵ���У��������У�NYSE��WFC����JPĦ����NYSE��JPM����������У��������У�NYSE:BAC�������켯�ţ�NYSE��C����

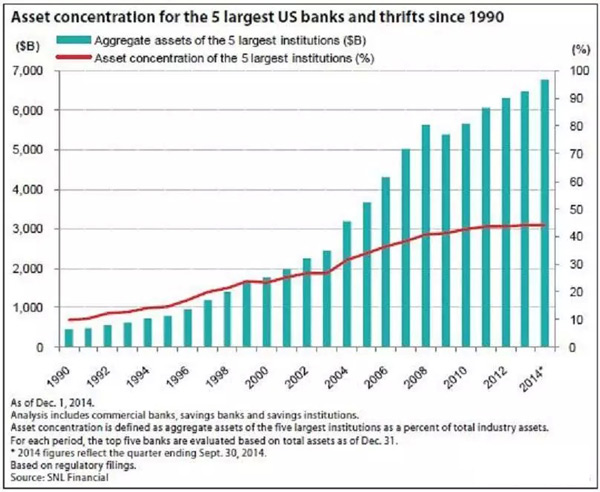

����5���ڹ�ģ���棬������ֵ���㣬“ȫ��֮��”��ҵ�������൱һ�ֶ���������������ҵ����ҵ���ȸ裬��λ��ƻ����˾��NASDAQ��AAPL������ֵ�ӽ�7500����Ԫ��֮������ȫ�����밣��ɭ���ڣ�NYSE��XOM�����й�ʯ����NYSE��PTR��������ϣ������Τ��˾���ͷ��ص��ʲ�������˾��NYSE��BRK.A����NYSE��BRK.B������ֵ�ﵽ��3500����Ԫ����������2300����Ԫ����ֵ������ƥ��JPĦ�����ձ����﹫˾��NSYE��TM�����й����У�����Ѷ�ͻ�����ֵ��࣬����1800����Ԫ���ҡ�

����6����������ҵ�Կͻ��ṩ����Ϣ���������Էdz��ߡ����д������ʱ����Ҫ������д������Ϣ�����������Ը�ֵ�ͻ��ռ�����Ϣ�ﵽ��ǧ����ҳ����֮����������ҵ��ȣ����ڷ�����ҵ���罻ý����ҵ��“������”�������ȸ��ߡ�

����Ϊ��˵�����ĵ�����⣬�������������������ҵǰ������е����ʲ��������Ⱥ�ռ�ȣ���

������Դ��Forbes

����������ҵ���罻ý����ҵ������

����1��ҵ��ͬ������ȥ�����Ϊ�˴�ȡ�����������Ϊ�˷���ͼƬ�ͷ������¡�

����2����ҵ������ͬ���������������й�Ӷ��ְԱ�ﵽ����������������Խϴ���罻ý�幫˾��ְԱֻ�м�ǧ���ȸ��Ǹ����⡣

����3���ʲ���ծ�����ݲ�ͬ�����¹�Ʊ���۲�ͬ�����ڻ����Ĺ�Ʊ��ֵһ��Ϊ������ֵ��1-2����Ҳ�����⣩�����罻ý�幫˾һ�����ʲ��Ӷࣨ������һ�����ϵ��ʲ����������ʲ�������ֵ�ﵽ�������5-25����

����4�������ʲ���ծ�����ݲ�ͬ�����ڻ����Ĺɶ���ע��ָ����������������ʣ��ʲ��ر��ʺ����ʲ��������罻ý�幫˾�������ʲ���ע���٣����Կͻ�����ÿλ�ͻ���������/����dz����С�

����5���˻�ת������һ�����������˻�ת������һ�������˻������������˻�ת���������˻���LinkedIn�˻������˻���ǰ�ߵ��ѶȱȺ��ߵ͵öࡣ

�����������˵���罻���繫˾��“��ͳ��”���кͱ��չ�˾���о�����ƣ����ǵ��ʲ���Ҫ��Ʒ�Ƽ�ֵ�����磬���ݵ������ʲ�����Щ�����ʲ����ѻ�ȡ����һ����ȡ���ֺ���ʧȥ��

�����������������������У��һ���һ˵��FB,LNKD,TWTR���ҹ�˾�ֱ�����һ������ʴ������ҵ������ҵ���������кͱ���ҵ����ҵ���к�Ͷ�����е�ҵ��֧���ͽ���ϵͳҵ��

�������һ�������������������кͱ�������

������������ң�“��Ϊʲô��ȥ��������(��δ����)ע��һ���˻���”�һ�ش�������Ϊ��������û�б�ʾ�������ҵĴ���ʵ�ϣ��������Ѿ��ڰ�������ʼ�������������ˣ������Ѿ������������������˻��ҷ������ա�Ŀǰý��ı�����ҪΧ����Щ���յ�ʹ�÷��棬������Ҫ�Ի���Ϊ������Ȼ�Ƚϵ������������Ѿ��Ǻܴ��һ�������ˡ���Ϊ�ڽ��ڷ���ҵ��һ�������ֻ���ת�Ʒ�����ȡ7%�ķ���ѣ�����罻���繫˾��˵����һ���ĵ��⣬���������ṩ�ķ�����������ã�����Ҳ����չ�����������������ҵ��

������ȡ��������֮���������Ϳ������ɵ�����������ͻ��Ѵ��ŵ��������˻��ϣ����������ⲿ�ֳ����ʽ�Ϊ���������û�֮�俪չ����֧Ʊ��ֽ��֧Ʊ��“����֧Ʊ”����ת�˷����������������ݷ�������Ҳ�����ڿͻ����ʲ�����ҵ�������ҵ�����֮�أ������ͻ����ֽ�Ͷ��ڴ��֮����Ч�������Լ����ʲ�������

�����ڼ��ʽ���ҵ���棬�����������ٵ����Ķ����ǣ����������IPO��LendingClub��˾��NYSE��LC����LendingClub��˾����������������P2P��������˾����ƽ̨���ʽ������Եõ������д���ծȯ���ʸ��ߵ����ʣ����ʽ����Ľ�����ʱ����еĴ������ʵ͡�LC����ֵ������70����Ԫ������������������չ�WhatsAppʱ���۵�һ�㣬���Զ�����������˵��������Ӧ�ü����ڽ����ҵ�����������ƿ��������Ѱ��������ҵ����ֱ���չ�LC�������չ���������ĵط������С�

�����û�����������ѵĻ��������У��������������������������Ϣ�������������彡��״����Ϣ�����Ϊ��������������ҵ�ṩ�����������磬������ɡ�˶������ߣ������ּ����˶��У������ٵĸ��ַ������ػ�ͨ���������ѵ�ͼƬ���������μӵľ��ֲ���������������ȥ����ɡ�ص����Ϣ����ֱ��ֳ�������Щ������Ϣ�������б����չ�˾���ѻ�ȡ����������Ķ���һ���飬MatthewHalloran��CrystalThiesд�ģ�“TheSocialMediaHandbookforFinancialAdvisors”��������ѯ��˾Ӧ��ע���罻ý��ƽ̨�����á����Ȿ�齨����ڻ���Ӧ��ע�����ʽ��ת�䣬�Ƿ����ʵ������ҵ������绯���Զ����������ͻ��ڼҾͿ������ܷ�����ʵ���������Ѿ���ô���ˡ�Ŀǰ���ڻ��������罻ý��ƽ̨���ٶȺ�����������Ϊ���DZ������ؽ��ڼ�����ߣ�����ҵ��ܱȽϱ��أ�ֻע�ذ�ȫ����������ӯ���������⡣Ҳ�������������������кͱ���ҵ�����ϰ�����������֧�������ѷ���������һ�������ͱ������һ�����Ӿ���Telebank��˾(֮��E*Trade��˾(NASDAQ:ETFC)�չ�������ΪE*TradeBank)�����ڸ����������˻����ҷdz�ϲ�����ṩ�ķ����ҵĹ���ֱ�ӷ��ŵ��������˻���������Ҫ�ֽ�֧��ʱ������ʱ���Կ�֧Ʊ��ʹ�ñ�����е�ATM��ȡ��һ������ܾ���շ��ۿۡ�

����1999��Telebank���е�һ����ͼ�������������û��ʵ���֧����

����������Դ��NetBank

�������������ٵ���������ǣ������������������ʲ���ծ����Ӧ�ñ�����Щ����ȥ����Щ����Ӧ������Щ�ݿ�չ��������Ҫ��һ�������ǣ�����������������������ý�幫˾������ƽ̨�ϵ�����û��һ������������������Ҳ��������ͿƼ���˾�����ٵ����⡣Uber�����������ij�������˾����������������ӵ�г�����AirBNB��˾�����ܻ�ӭ��ҽ�Ʒ���Ӧ�̣�����������û��ʵ�彨������רҵ�۹⿴����ʹ����Щ��ҵ���ʲ��ر��ʣ�ROA���Ƚϸߣ���Ϊ���ǵ��ʲ���ծ���в���Ҫ��̫���ʲ������Ƕ��ڽ��ڷ���˾�����ǵĹ̶��ʲ���Ͷ���ʲ���������֧���������ã��������ŷ��ú��������ʲ��������źܴ������������ڹ�˾���ò��Բ�Ʒ��������֧���߶�ķ��ã�����������һ�������ߣ���Ϊ��ӵ�н϶�Ŀͻ���Դ����������������������Ҫ��Դ��������ʽ���Դ���ʻ���Ϊ0�����Ͷ��ȴ���൱�ߵ����ʡ�

�����������LinkedIn��˾������ҵ���к�Ͷ����������

�����Ի�����еĽ�����ҵ��ⱨ��Ϊ�����ڹ�ȥ�İ˸������У��������еľ��������ҵ���еľ�����ƽ����50-80%�����Ǿ�����ȴ��30-60%������Ҫ����Ϊ������ҵ���еĴ�����ʧ��10-20%�����������еĴ�����ʧ��5-10%����һ���������������е�Ӫҵ����ȴ����ҵ���и߳��ܶࡣ

�����������Ŀͻ���Ҫ�������ߣ���LinkedIn�Ŀͻ���Ҫ��ְҵ��ʿ��LinkedIn�ij�������������û��Ĺ����ص㣬ְҵ��ʿ֮�������ϵ����Ϣ����ʹ�����ܹ��л����������ӵ���ҵ���к�Ͷ������������LinedIn���ϣ��û��ᷢ������ְλ����Ƹ��Ϣ�����ز�����Ͷ����Ϣ��ҵ��������Ϣ�ȣ���Ѱ�Һ��ʵ�Ͷ���ߡ����磬�û�����LinkedIn��վ�Ϸ�����Ϊ“��������Ϊһ�Ҵ��ͶԳ����˾��”����Ϣ��

��������������ػ��ý���֧�����������ô��

�������ع�˾���й����������罻����ƽ̨֮һ����ƽ̨��ÿ��������Ϣ140�����Ƶļ�Լ����������һ���棬��������������ص�Ʒ�Ƽ�ֵ�����������ϵ��10������Ͷ�ʸ���Ȥ�ģ�������35��50���Ů������ʱ���һ�ѡ��������������棻���������ϵ������ۺ��¼��µ�3000���Ƹ�������Ա���һ�ѡ����LinkedIn�Ϸ�����Ϣ�����Ƕ�����˵�����������ṩ���Ƶķ����棬��ռ�κ����ơ�

�������ǣ����صļ�Լ��������ڽ�����������е�һ�����ػ��������Ͼ������ƣ���ο��٣���ȫ�ֵͳɱ��ؽ��л���֧������֮ǰд��һƪ���ڱ��رҵ����£�����ΪBitcoinʹ�õİ�ȫ���������еĺ͵����ʼ���ʹ�õİ�ȫ����Ҫ�Ƚ�������Ŀǰ�����˻�δ��ʶ����һ�㡣���ǶԵ����ʼ��ļ��������Ѿ��dz��˽⣬��ʹ�÷��棬��������������ʹ�������ȸ���Ż��ȴ�˾�ṩ����������ڿ�Ԫ����ȴ�������׳��ԡ�ͬ�����û����ܸ�ϲ��ʹ��“����Ǯ��”���������û����п��֧����ֻҪ˫�����������˻�������Ҳ���������������������Լ��������ⲿ�ֳ����ʽ𣬲�����PayPal������ѡ������к�������չ֧��ҵ�����ֺ�����ʹ��������˾���ڼ��䲻�������ơ����ص�֧�������ص����ڣ����٣�����ȫ�Ի����Ը�����Ҫ���е���----���ƻ���������վ���ע�Ṧ�����ϵ�������������ʹ��֧�����ӷ��㣬��������������Ķ�����ȫ���ϣ�ͨ���������Ϳ����������������ṩ��ͬ���õ�֧������

�������ڻ���������ù�˾ǰ��15��Ĺ�Ʊ�Ա�

����ǰ�Ĺ��ڹ�Ⱥͻ����ֵĽ��ۣ�ǰһ���������緱������õ���֤ʵ����ʱ��ʢ���ų�����20�ҹ�ȿƼ���ҵ��IPO����Щ��ҵ��һ��õ��˿��ٷ�չ��ҲΪ��ʢ�����˷��Ļر������۵ĺ�һ���ִ�2000-2008��ķ�չ�п��Եõ�֤ʵ���ڼ���ڻ�����չѸ�٣����Dz��Ͽ������г��������Ƿ����г�������չ�������ϣ����Ƽ���˾��δ�ӿƼ�������ĭ�����лָ���2007�걬���Ĵδ�Σ�������Ľ���Σ�����Űѽ��ڻ����ķ�չˮƽ�������Ƽ���˾�Ļָ�ˮƽ������֮��������ҵ�Ŵ�ͬһ�������Ͽ�ʼ�ָ���

���������ͼ��չʾ�������Ľ��ڻ����ͿƼ���˾��ȥ15�����ʷ���֣�ѡ��ָ���������Ҫ���ڻ�����the Sector SPDR Finance(NYSEARCA:XLF)�����Ƽ���˾ETFs��NYSEARCA��XLK������Ҫ����ETF��NYSEARCA��KBE����

������Դ���ȸ����

������XLF��ȣ�KBE�����������У��������н��٣�С�͵ط����оӶ࣬����ŷ�������У���һ�������С���ЩС�����еı��ֲ���������У���Ϊ2007-2009��Ľ���Σ���Ӿ��˽�����ҵ�ļ��жȣ�������ߵ����سɱ��������������谭��С�����еķ�չ��

�����������п��ܱȴ�ͳ���а�ȫ

�������ڻ���֮������ϵ�ͽ��ڼ�����ߣ�һ����ʹ����ϵͳ���ӽ��ܣ������ڽ�����ҵ�Ĵ��ģ��Ӫ����һ����Ҳ������ȫ�����Σ����“����ŵ����ЧӦ”���ܼ�ܵ����н��ܴ����Ĵ����������ռ�ܹ������Ͷ�ʣ����DZ�������һ�����ʽ���Ϊ������𡣵���ҵ����������������־�ͷ��˾ʱ��“�������”������ͳ����ˣ��������ò�Ԯ�ȣ�����������Щ���ͽ��ڻ����Ʋ������Σ�����������������档

�����������п��������ַ�ʽ����չҵ��

����1�����������ܹ����������ڴ���Ͷ����/�����/������֮���ɢ�����������û��ķ��ճ������������LendingClubҪǿ��

����2�����������Դ����Լ����ص�“Զ���Ʋ�”�ʲ���ծ�������������ɾ���������ծȯ�������������Ա���“�������”�ķ��գ�ͬʱ���ܹ��ṩ�������к�ծȯ�������ṩ���������ʡ�

��������

�������������������Ǽ����Ե��Ƶ��������Ƕ�����FB��LNKD��TWTR֮����罻ý�幫˾��ν������������һ���˽⡣�����ܲ��ܿ�չ����ҵ��Ҫ����Щ��˾�Ĺ�����ľ������ͼ�ܲ��ŵ����ߵ�������ۣ��¼��´���һ�����У����չ�˾���߲Ƹ�������˾����Ҫ1����Ԫ�������ʽ��������г������ʽ����пͻ��г����������ǶԹ�˾��Ҫ���ǣ���������һ��Ҫ�ã�Ч��һ��Ҫ�ߣ��շ�Ҫ�͡�

������Щ�罻ý�幫˾���˴����Լ��Ľ��ڹ�˾�⣬������ͨ�������������ڻ������������ҵ��ֵ�ý����һ��˼·�ǣ���KBE��˾������ѡ����Ŀ�깫˾����������һ������罻ý�幫˾�dz���Ҫ�����ǵ��ʽ��Ƿ���Ͷ�ʻ����ṩ�ģ���Ͷ����֮�����ṩ�ʽ�����Ϊ��Щ��˾���û��������ȶ��������������ײ���WhatsAppʱ����Ͷ���ǻ�����ʽ�������״����ȶ��Ŀͻ������Ŀ��ǣ��Ű��ʽ��ṩ��������˾����������ͷ�����κ�һ�ҽ�����ҵ�������п����dz�����ͻ������߽��ڻ�����ʩ�Ŀ��ǡ���ĿǰΪֹ���罻ý�幫˾����һ�ҽ�����ҵ�ij��۱����³���һ�ҽ��ڹ�˾�Ĵ���Ҫ�ߡ�

�����~ ����ΪĦ���������˵ı�������

�����ģ�ȫ������г��ٵ� Ħ���������ˣ�������Seeking Alpha ԭ���⣺How Facebook,Twitter And LinkedIn Could Dominate Banking And Insurance��

��ǩ��

�Ƽ���ͷ ����������

MORE>> ����Ķ�

2013�й�P2P���������ҵ��Ƥ��

�������ڣ�2014-03-04

����ȫ��ʽ�������й�P2P�������ҵ��չ�Ļ�����״���������ҵ�����ٵĺ������⡣