【专栏】ICO:非理性繁荣的终结

孙爽 · 零壹财经 2017-09-04 11:03:36 阅读:9370

毫无疑问,本周金融科技圈最火的话题是ICO。周六上午十点财新的一则报道更是把这个话题推向了高潮。仅从本人朋友圈来看,关注金融科技的,除了已经完成或者正在做ICO的,都转发了这篇文章。

财新这篇报道的标题是“ICO被定性为涉嫌非法集资 一夜暴富梦碎”。更值得注意的是,财新在另一篇文章“ICO造富幻梦将醒”中称已确认多个金融监管部门将联合发布针对ICO的监管意见,宣布ICO为非法金融活动,要求现行ICO一律叫停,存量的自行消化,执行这一监管决定的主体责任为各地方政府,即各地金融办或金融局。

“非法金融活动”的出处是1998年国务院发布的《非法金融机构和非法金融业务活动取缔办法》。这一文件的第四条详细界定了“非法金融活动”:

本办法所称非法金融业务活动,是指未经中国人民银行批准,擅自从事的下列活动:

(一)非法吸收公众存款或者变相吸收公众存款;

(二)未经依法批准,以任何名义向社会不特定对象进行的非法集资;

(三)非法发放贷款、办理结算、票据贴现、资金拆借、信托投资、金融租赁、融资担保、外汇买卖;

(四)中国人民银行认定的其他非法金融业务活动。

前款所称非法吸收公众存款,是指未经中国人民银行批准,向社会不特定对象吸收资金,出具凭证,承诺在一定期限内还本付息的活动;所称变相吸收公众存款,是指未经中国人民银行批准,不以吸收公众存款的名义,向社会不特定对象吸收资金,但承诺履行的义务与吸收公众存款性质相同的活动。

至此,ICO的“泡沫”怕是要被挤掉了。而此前,这可能也是一个注定被中止的集体博傻游戏,所有参与其中的人都心知肚明“好景不长”,但在利益的驱使下又投身其中。

由于工作原因,我被拉入了很多区块链微信群,从2017年开始,ICO就成了群里一个火热的话题。这几天更是出现了一些ICO基础设施服务商发出的消息(见下图)。一个行业火不火,有没有出现一些第三方服务商/卖水人是一个很重要的判断标志。

来源:本文作者截图于9月3日

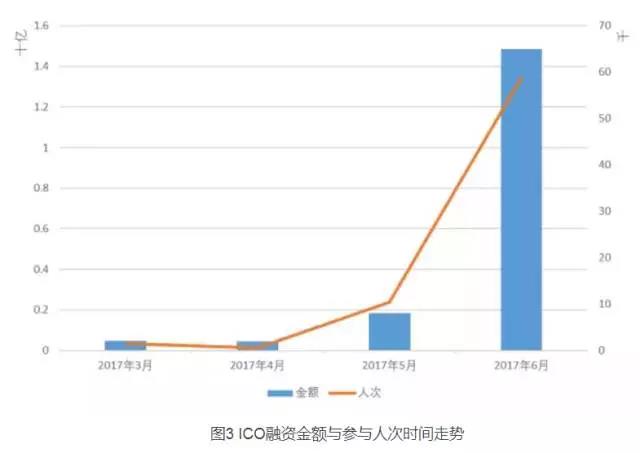

数据统计也印证了主观判断:国家互联网金融安全技术专家委员会发布的上半年国内ICO发展情况报告显示,2017年以来,截至7月19日零点,通过其观测的平台完成的ICO项目有65个,它们的累计融资规模总计26.16亿元,累计参与人次达10.5万。另外,融资金额和参与人6月突然飙升。

Fintech前线在看到这份报告不久就转载了它,彼时关注ICO的人还不多。到现在几乎所有还算勤奋的媒体都对ICO做了长篇报道,“一币一墅”的造富神话被聚焦。

ICO的“繁荣”是理性的吗?如果ICO仍然是一件小众的事,远未到“大妈”进场的程度,那可能还好说。事实上前阵子说“大妈”们推升了比特币上涨时,这个圈子似乎也并没有几个真的“大妈”。只是最近ICO火到有这种苗头了。

我在群里看到过有人把ICO项目制作成简明易懂的图片,当然,图片只提了可能的收益,没提任何潜在的风险,好像ICO是一个未被更多人发现的可以发财的真空地带。我立刻退出了那个群。那时候我感觉到,ICO可能真的要失控了,没有风险承受能力的“大妈”们可能真的会被吸引过来。再不监管,可能就晚了,像“e租宝”那样的涉众型风险事件可能真的要出现了。

所谓理性,是了解了风险后选择是否去承受。而非理性,我想是明知风险大,还模糊它的风险,把它包装成风险小的,让风险承受能力低的去接盘。这种行为看似是在理性的“博傻”,其实是一种非理性的愚蠢。

因为大众投资市场并未打破刚兑的场景中,“韭菜”并不是好割的。

无限度给“韭菜”画大饼,以为能无本套利,却无力兑现承诺的回报,影响社会稳定,最终被故意遮蔽的风险会反噬掉自己,如果说存在监管缺位,被严格监管是必然会到来的结局,远的不说,想想“e租宝”。

相关文章

用户评论

所有评论

他的文章 ( 88 )

资讯排行

- 48h

- 7天

专题推荐

more

第四届中国零售金融发展峰会(共15篇)

《陆家嘴》交流会第6期(共14篇)

2022第一届中国数字科技投融资峰会(共43篇)

2019年数字信用与风控年会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约