估值50亿美金 Lending Club真那么值钱?

Lendingclub,全球最大的网贷公司,将在未来几周上市。此刻筹集资金规模和IPO配售价仍未可知,但是根据金融时报的一篇文章,公司预期将筹集超过5亿美元的资金,隐含估值在50亿美元左右。有一个问题显然是大家所关心的:50亿美元的估值合理吗?

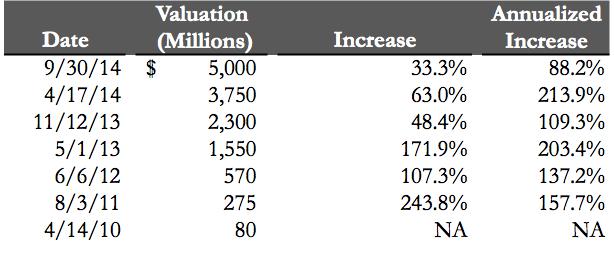

公司在过去几年经历了快速地升值。4月份收购Springstone——一家促进教育和病患融资的公司——时公司的估值为38亿美元。所以首先,50亿美元的IPO估值意味着今年4月以来公司估值增长了33.3%,年化增长率为88.2%。显然,有一部分估值增长可以解释为估值专家所说的“流动性溢价”,其实是反映了一支股票因可自由交易而增长的估值。此外,将隐含的增长率与LC还是一家私有公司时我们观察到的历史估值增长率相比,价格的增长似乎并无反常之处。

表 1: LC的历史估值

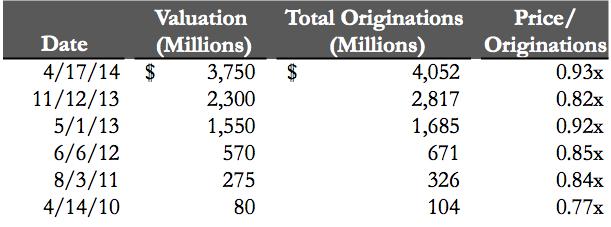

这是衡量50亿美元隐含估值的其中一个角度。估值倍数这个方面呢?LC各轮风险融资估价与总放贷量的比率在一定程度上稳定在0.8-0.9倍之间。如果我们假设0.8倍的放贷乘数,50亿美元的IPO估值意味着LC截止到2014年9月的总放贷量应为63亿美元。而考虑到LC最近的增长趋势,这个数据谈不上不合理。

表 2: LC的历史估值/放贷量倍数

(放贷量数据来源:nickelsteamroller.com)

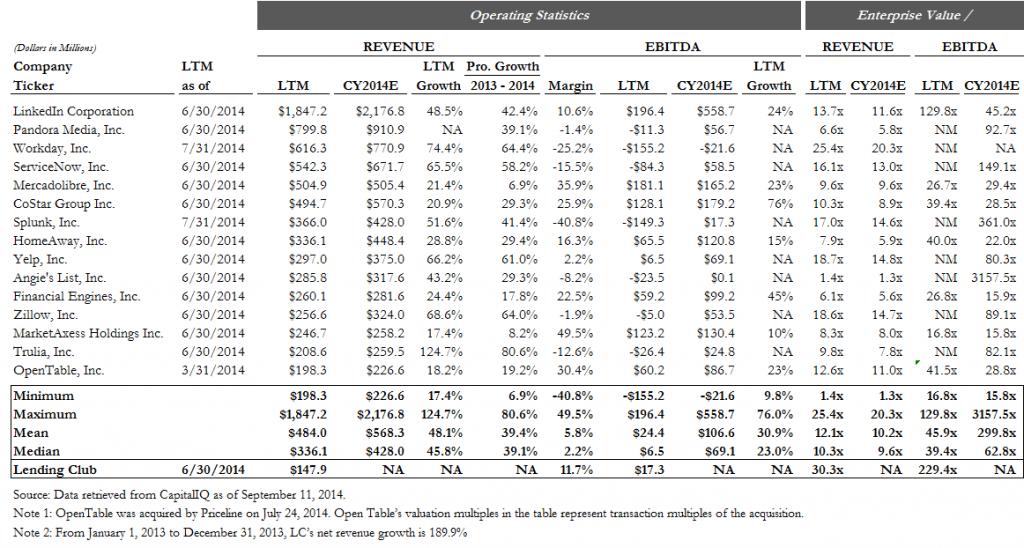

那么比较可比公司乘数呢?基于2014年6月30日之前12个月的公司收入,50亿美元的估值意味着企业价值(EV)与过往12个月营收的比率接近30倍。在LC的S-1文件中,公司管理层基于营收规模、营收增速、净收入和总市值选择了一列上市科技公司作为其回报对标组。值得注意的是,这些公司并不一定是估值可比公司,因为它们在S-1文件中被注明为薪酬可比公司。然而,同类公司组的比较有助于深入理解管理层对于公司的期望,并能提供公司IPO估值乘数的一个潜在基准。为了评估预测的50亿美元估值的含义,我们将LC的30倍隐含收入乘数与可比公司的交易乘数和IPO乘数进行比较。

表 3: LC的可比公司组的运营指标和估值乘数

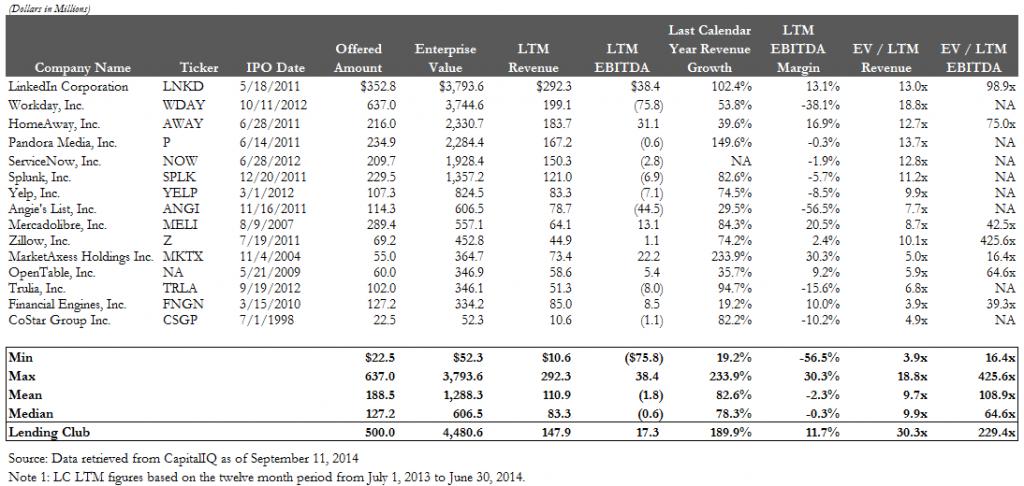

表 4: LC的可比公司组IPO时的运营指标和估值乘数

如表3所示,LC的30倍隐含收入乘数远高于可比公司目前的交易乘数,只是是在相近的工作日。同样,表4中可见,LC的30倍隐含收入乘数也明显高于可比公司实现的IPO乘数。从2012到2013年,LC实现了189.9%的净营收增速,这使其居可比公司组顶端(唯一一家IPO时上年度增速高于LC的是MarketAxess Holdings,其增速为233.9%)。

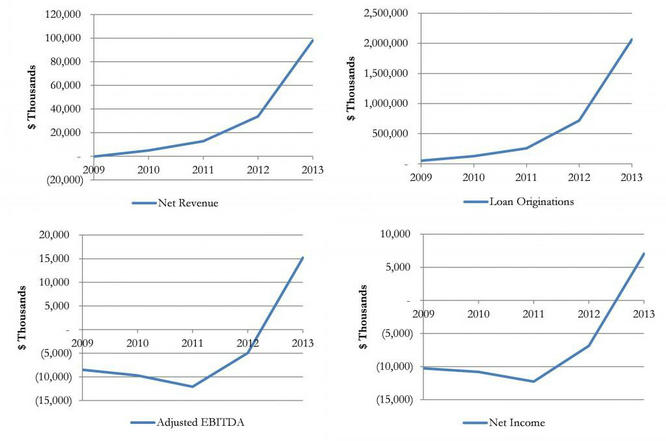

另一个重要的衡量标准是营收规模。通常来说,营收增速会随着规模的增加而减缓。这是因为一家公司随着市场份额的增加,要实现进一步的渗透就变得越发困难。值得注意的是,在2014年6月30日之前的12个月期间内,LC已经达到了1.479亿美元的营收规模,这使得就IPO时的营收规模而言公司在可比公司组内处于高位;而公司同时还能实现第二高的增速。确实,在过去的数年内,LC通过不断增加放贷量和提高盈利水平来实现可观的增速。然而,我们发现,LC的盈利能力在年初至6月30日这个期间内实际上是下降的,这主要是因为薪酬开支的增长。

图: LC Pre-IPO时的运营数据

以下图中的数据取自LC的SEC文件。

尽管到目前为止LC能够实现高收入增速,要合理化这么高的估值,投资者需要相信公司将来能继续获得超额增速(保持如过去几年一般的增速轨迹)并利用其运营效率优势来实现高盈利性。

根据LC的S-1文件,公司认为进一步扩张可以通过以下策略实现:

·丰富产品线。公司在2014年3月扩张至小微企业贷款市场,也通过收购Springstone涉足教育和病患贷款。

·扩大借款人服务范围。公司计划扩大产品的风险特征范围以匹配需求。

·与银行、资产管理和保险公司进行战略合作

·持续投资其技术平台和数据源,以连接日益增加的借款人和投资者、发掘新借款人、侦查欺诈并维护平台的安全。

·探索国际化机会。公司目前只在美国运营,打算将平台扩张至全球范围以解决类似的银行系统低效、市场错配、投资者和借款人不被满足的需求。

然而,我们认为以下问题是可能影响公司成功的重要风险因素。这个列表并不试图穷尽可能的风险,在此之外还存在一些风险因素,其中一部分在公司的S-1档案中有所表述:

·公司在将来可能不能持续实现放贷量和营收的增长。

·公司可能无法维持与发行银行的关系。

·竞争加剧可能对未来盈利前景有负面影响。

·公司可能受监管和合规法律的负面影响。

?利率波动可能使得交易量降低。

?若平台的信息安全无法维护,则可能让人对公司失去信心。

?公司在2013年有盈利,但是由于薪酬开支导致了2014年6月30日之前六个月的净损失。盈利的波动可能将不断发生,公司今后可能也无法实现盈利。

所以答案是什么呢?它到底值多少?这最终取决于你对公司增长和盈利前景的判断,还有你自身的投资风险偏好。要证明预测的这个IPO估值的合理性,显然LC需要持续实现惊人的增长。考虑到它在一个庞大的行业中的独特地位和骄人的历史业绩,这也不是不可能的。那么华尔街会怎样迎接这家公司呢?最终其实是根据市场参与者对公司股票的不同估值而形成定价。我猜的未必比你们更准。

你们自己可以开始对这家有趣的公司进行分析,祝各位好运~

标签:

LendingClub

MORE>> 深度阅读