投稿|互联网金融行业未来发展五大思考

上周六,笔者和某位行业人士进行了一些交流,自己也受到一些启发,以下思考是基于这场私人谈话的心得体会。

一、监管未定的逻辑

互联网金融行业,监管一直没有定下,更多时候,都是各种各样的提议。笔者总结了一下目前最好的一个版本的提议方案:

(一)P2P平台应有一定的准入门槛

1.P2P平台应该登记备案。

2.平台应有一定的注册资本金准入门槛。

3.平台高管不一定都要有金融工作经验。

(二)P2P平台应加强公司治理

4.平台的IT系统、网站管理应达到一定标准。

5.平台应该有完善的风控体系和团队。

6.P2P借贷应限于小微贷款领域。

7.平台应当建立第三方资金托管机制。

8.信息披露应是监管的主要抓手。

9.P2P平台线下网点要纳入监管。

(三)发挥不同部门协调监管效应

10.P2P平台应接入央行征信系统。

11.监管部门应逐渐引导P2P平台去担保化。

12.P2P行业应成立全国性网贷协会进行自律管理。

13.P2P监管规则要全国统一。

可以看到,这份提议政府的监管态度放松倾向非常明显。

而目前,整个宏观经济是疲软的,行业监管政策的落地,无疑会扼杀很多创新的可能;相对而言,政府希望在不出现大的系统性风险的情况或者严重的违约情况下,任由民间创新,希望他们能玩出点新的花样,能够为经济的软着路或者发展做出应有的贡献。(可以参见笔者先前的拙著《互金和股市火爆背后,究竟是什么鬼》)

放松监管,并不意味着政府彻底放手不管。基于长期对中国经济的观察,在政府报告里,经常有这么一个词——“温性的通货膨胀”,笔者在这里为互金也创造一个新词——“温性的混乱”。因为只有混乱而不是控制的局面,才是当下中国经济发展所需,也是互联网金融界所需。“温性的混乱”是权衡各方利弊的一个最佳选择。

当然,具体的细节就多多看看某些核心core的言论态度吧,大家应该能体会到这些细微的细节。

二、未来一定是不超过三五家大平台的格局

现在的互金行业和2005年的电商比较类似。

(一)民间对电商和互金态度比较

笔者还依稀记得,当年大家一谈到网上购物,就认为那是一件不靠谱的事,而在国外,Amazon、ebay已经实现上市,网购很平常。当然,如今的天朝,发展成了“买买买”的节奏,电商的活跃程度,已经超出了现在的美国。

在互联网金融行业,目前情况也类似。很多时候,互联网金融都被人们认为是不靠谱的事,甚至更有甚者认为只是新时代的“非法集资”;而在国外,已经有LendingClub、Ondeck上市,很多人也参与到互金活动中。笔者相信,未来的天朝,会发展成为“投投投”的节奏,而这只需要时间而已。

(二)具体业务模式的剖析

仔细分析电商和互金的业务模式,很有意思:

前者是基于“货物的流转”而形成的实体经济,是一般的商品——可见的货物,经营的是货物;

而互金行业是基于“货币资金的流转“而形成的服务经济,是特殊商品——钱,经营的是风险。

(三)未来发展格局的比较

目前两个领域都是“大而全”与“小而美”的格局。

目前电商领域“大而全平台”是:淘宝(天猫隶属于淘宝)、京东、当当、苏宁易购等平台级的企业。

“小而美的领域”是:唯品会、聚美优品、优购等垂直细分企业。

而在目前互金行业,“大而全”的平台,唯一可以说确定了的就是陆金所,基本没什么问题。其他的那些平台,“伪大而全”的很可能会死掉,互联网金融里面,最有可能的就是撑死,能够成为大而全平台的估计不会超过五家。

现在还有机会的是细分领域,深度挖掘还是有机会的。例如供应链金融系、消费分期等很容易成长为“小而美”的平台。(具体可参考笔者先前的拙著《互联网金融八大值得关注的细分领域》)

三、拥有大数据的互联网巨头,它们的互金前景怎么样。

现在可以谈得上挖掘大数据的应该只有四家——BATM。笔者接下来一一剖析。

百度:由于大众的搜索需求,积累了相关数据。例如目前比较成熟的百度指数,但百度的能力比较弱。很显然,先前央行批准的八大征信机构(试运营状态),里面有阿里的芝麻征信和腾讯征信,但却没有百度。

百度在这个领域的前景还有点问题,毕竟很多搜索请求摆在那里,可能央行下一批征信机构,会见到百度的身影。

因而,笔者认为,百度的互金前景是有的,但很有限。互金对于百度的作用,更多的是一种战略防御,而非一项拓展型业务。

阿里巴巴:蚂蚁金服是目前发展最好也是最完整的体系,一般人看来其前景也最好。

但面临的问题是数据样本有缺陷——只拥有在阿里体系里的的交易数据,而并非全部数据,可能得到的数据不如腾讯全面。

有缺陷的数据基于目前它的封闭体系是有效的,但是规模一旦扩大,面临的客户更加复杂,大数据的失效,预测失灵的情况应该会爆发出来。

笔者认为,其互金前景可能在阿里相关体系内很有效,但超出这个范围,不好说。

腾讯:应该说小马哥现在拥有整个全社会能够获得的数据,至少半壁江山。

任何一个人,只要使用腾讯的工具,无论是QQ还是微信,大家的聊天、交易(聊天很多交易购买数据被探知,还有京东的数据支持)等数据,都可以拿出来用。生活中个人数据的积累,获得最多的也是腾讯。

目前,腾讯虽未发力,但潜力无限。在建立好相关的数据分析模型后,利用自己的大数据优势,建立自己的互金帝国。虽然阿里目前发展的比腾讯好,但随着事务的发展,在互联网金融方面腾讯超过阿里是很有可能发生的。

美国一家叫ZestFinance的企业可以为腾讯提供参考,其创始人是前Google的CIO梅里尔(DouglasC.Merill),以它为代表的新兴信用评估体系(虽然还不够成熟),目前不敢说比FICO信用评估能力强,但随后的发展,应该会比它好。

而腾讯的大数据库,是拥有这些资质和天赋条件的,因而笔者认为,腾讯在互联网金融的潜力无限。

小米:这家企业,应该说还是能长成互金巨头。它挟海量用户,以MIUI为基础系统,“窃取”用户数据,形成自己独特的数据优势,分分钟就有一览群雄的资本。

由于是移动端的操作系统,其容易获得大数据,且获取能力远非那些APP可以比拟。这也是阿里入股魅族的一个重要因素——大力推广自己的云OS系统,事实上,很多互联网企业参股或者做手机系统都有这个原因。

苹果的Applepay就是基于iOS系统而衍生出来。

因而笔者认为,小米金融虽然目前只有一个雏形,处于幼年期,但前景还是很不错的。

四、互金业务的发展可能

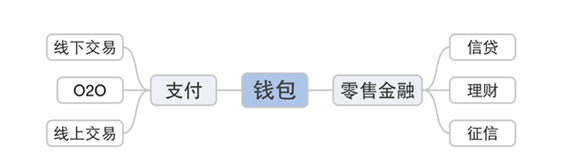

目前互金完整的有三个端口,前段是支付端,中间是钱包端,后端是零售金融业务端,这是一整个业务闭环体系。以下面的业务图加以说明:

大部分企业做互联网金融都基于这个业务逻辑,其行业布局由上面的逻辑衍变而来。可能是支付+零售、也可能是债权+零售,当然也有企业只局限于做某一小块领域。

五、该以怎样的态度对待目前互金行业的痛点

如果互金行业真的按照目前宣传的那么做,鞋子一点也不被打湿,可以说没有哪家平台能活下来,陆金所也不例外。

正是由于问题、痛点,才会有今天互金的火热。借用马云的一句话:问题越多,机会就越大。

笔者认为,这些痛点反而造就了“温性的混乱”,在这个期间会孕育一批伟大的企业,大家不要把“温性的混乱”给全部禁止了。

在行业朝着健康发展的必经之路上,在群众的监督之下,公众的互金平台会逐渐规范。要谨防出现监督过度反而毁了一个春天来临的情况。笔者希望大家能够关注这些东西,不要过度苛刻地去对待这个行业。

当然,也要告诫平台,防止过度泛滥,不怕你有问题,就怕你去逃避、去做违背初心的事。

在这春夏交接之际,看到很多巨头纷纷投入互金战场,一片欣欣繁荣的景象,有点“温性的混乱”其实挺好的。感谢和笔者交流的那位大佬给了笔者一些启发。

标签:

互联网金融

MORE>> 深度阅读