-

变革与契机:互联网金融五周年发展报告

- 阅读:27631 零壹智库

8月8日,零壹财经·零壹智库联合安见资本发布《变革与契机:互联网金融五周年发展报告》(下称《报告》),《报告》以2013年“互联网金融元年”为起点,通过对互联网金融发展五周年主要数据成就梳理、大事件解析,模式创新分析,风险与监管研读,展现一个全面的互联网金融业态形象。主要内容方面,《报告》以细分业态为主体,聚焦第三方支付、网贷、消费金融、互联网保险、互联网众筹五个领域,从发展概况、模式创新、案例解读、前景展望等维度进行分析,并从资本市场、技术应用、监管合规三大维度发掘行业发展契机与前景。 一、互联网金融风雨五周年

《变革与契机:互联网金融五周年发展报告》梳理了互联网金融崛起三大因素。第一是第三方支付崛起。它打破银行支付壁垒后,逐步深入到互联网货币基金、P2P网贷、互联网消费金融、互联网保险等领域。第二是互联网渠道的创新。如互联网征信解决风控问题,互联网理财解决投资问题、互联网搜索解决营销和获客问题。第三是技术的革新。技术的革新提高了互联网处理信息、资源匹配的效率。“P2P”技术正是“P2P网贷”的底层技术。

报告将2013年以来的互联网金融发展分为两个阶段:

2013年6月至2016年4月,行业高速发展。互联网货币基金:以余额宝为例,规模从2013年规模1853亿元增长到2015年底的6207亿元。P2P网贷:2007-2012年,P2P 网贷行业累计交易额为222.7亿元;2013年一年即突破1100亿元,2015年达到9750亿。从2014年的“两会”政府工作报告开始,对互联网金融的态度,由“促进互联网金融发展”,到2015年点名提出“互联网金融异军突起”、重申“促进健康发展”。

2016年5月至今,风险与监管并存。2016年两会,政府工作报告定调“规范发展互联网金融”。2017年更是提出“对互联网金融等累积风险要高度警惕”。2016年4月起,互联网金融风险专项整治的开始,原定2017年6月结束,目前已经两度延期。互联网金融风险专项整治的影响,体现在机构数量的减少、规模增速的降低等方面,对网贷行业尤其明显,P2P网贷平台正常运营数量由2016年第三季度末的2400余家,减少到2018年第二季度末的1500余家。

《报告》认为,互联网金融五年来有三大收获,

互联网金融三大模式创新

1、传统金融重构:促进传统金融拥抱互联网

互联网金融通过互联网因技术、信息对传统金融进行了渗入。表现在三个方面,1)提升了资源配置效率,如第三方支付、大数据、人工智能、云计算等能降低金融交易成本和信息不对称程度;2)拓宽融资渠道。3)延展金融的内涵。

2、金融互联网化:金融脱媒、创新业态涌现

在技术层面,实体经济与金融的关系变为收益更薄、垄断性更强的数据集中性中介。如互联网货币基金短期内迅速超过了原本以零售业务为主的银行的储蓄存款。在交易层面,技术发展推动了一般金融业务的表外化,也催生了新型金融业态。

3、金融科技化:技术驱动金融创新

可以划分为三个方面:1)前台业务的虚拟化,表现为交易渠道由线下转为线上,交易方式由柜台转为远程、由人工转为自助;2)后台业务与技术的升级,例如自动交易技术、基于大数据的风险控制和个性化产品设计等;3)催生并支撑新型的交易结构(例如P2P交易)。

二、互金五周年变迁与突破

1、互联网支付:被第三方支付搅动的格局

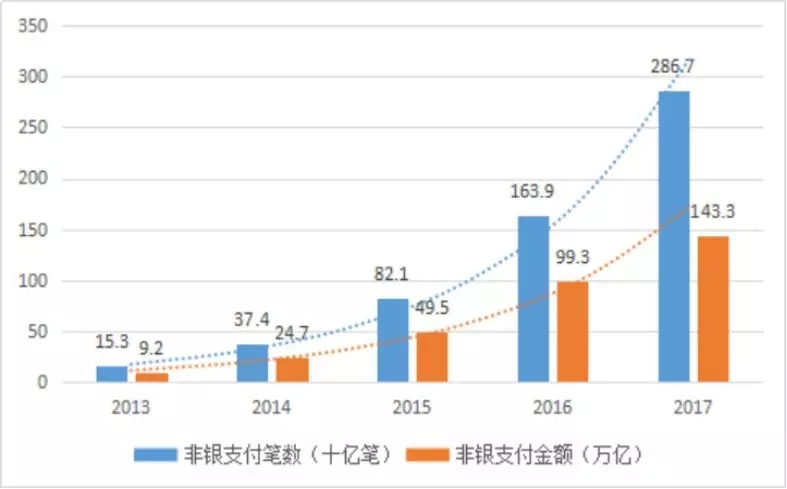

自2013年以来,第三方支付机构支付笔数和金额快速增长,2014年,第三方支付机构支付笔数和金额同比增长144.4%和168.5%;到2017年,第三方支付机构发生支付业务2867.47亿笔,金额143.26万亿元,同比分别增长74.9%和44.3%。

2018年7月初,中国人民银行网站发布了第6批25家非银行支付机构《支付业务许可证》的续展结果,到2018年7月末,在运营的第三方支付机构238家。

2013—2017年末非银行支付机构支付总量情况

2、网贷小史:从大爆发到合规之路

截至2018年6月末,累计上线平台5,983家,其中正常运营的仅有1,504家,占到25.1%的比例。“二八格局”已经接近。

.jpg)

历年P2P网贷平台数量走势(单位:家)

历年P2P网贷成交规模走势 资料来源:零壹数据

截至2017年12月31日,国内P2P网贷行业融资事件共计330起,总额在573亿元左右。受行业监管政策未明确和风险事件频发等影响,2017年,风险投资案例同比明显下滑,融资案例同比减少66.9%至40起,融资金额仅90亿元,同比减少62.1%。

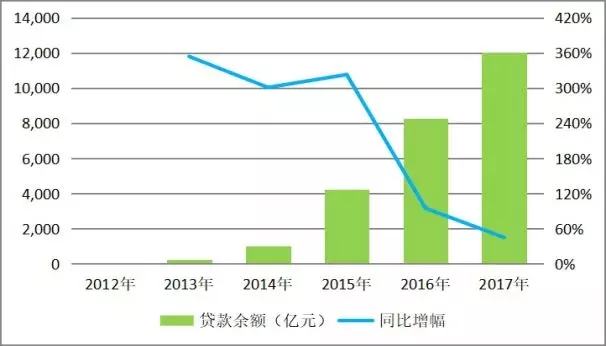

历年P2P网贷贷款余额走势(单位:亿元)

3、经济转型与消费金融蓝海

截至2017年底,我国的居民消费贷款余额达到31.53万亿元,其中,中长期消费贷款余额24.72万亿元,短期消费贷款余额6.81万亿元,分别占居民消费贷款余额的78.39%和21.61%。

2017年居民中长期消费贷款新增4.6万亿元,同比下降,主要也是受到房地产市场调控所致;居民新增短期消费贷款的情况来看,呈现平稳增长态势,其中2016年至2017年新增1.87万亿元,主要是受到银行零售转型的影响。

我国居民消费性贷款增长情况

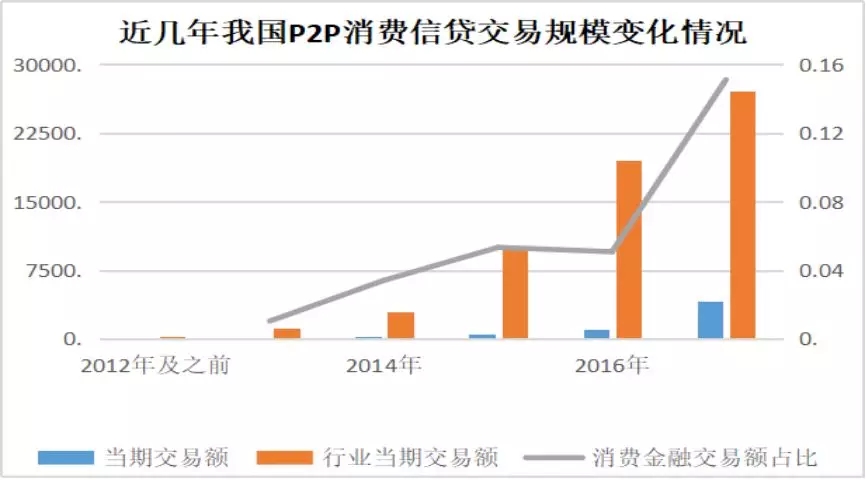

P2P网贷是互联网消费金融行业的重要参与者之一。2017年全年P2P消费金融资产大幅增长,规模超出我们此前的预期达到4100亿。原因:监管要求下的资产转型。

《报告》显示,电商系消费金融平台具有明显的流量优势。电商系消费金融平台凭借流量、场景、数据优势,在行业中迅速崛起。如 2015 年底,唯品金融向唯品会用户推 出的分期消费产品“唯品花”,用活了消费场景优势。

近几年我国P2P消费信贷交易规模变化情况

《报告》认为,消费金融发展趋势有几大看点:1)监管强化,所有金融业务需纳入监管范围;2)机构比拼综合实力,业务精进成为关键词;3)银行零售转型进行时,成为市场重要参与者;4.)消费升级继续进行,消费结构出现分级,长尾金融市场尚待挖掘。

4、互联网保险:从试点到精耕细作

互联网保费收入从2012年的110亿元增长到2017年期末的1835亿元,6年间翻了约17倍,2016年是互联网保险保费收入的峰值点,数值达到2347亿元。

2012年-2017年互联网保费与渗透率情况

《报告》认为,互联网保险将从深层次更新保险行业的服务模式。互联网技术的发展可以进一步突破保险服务的时间、地域限制,为服务模式创新提供无限可能。通过穿戴式设备、 手机健康监测软件等获得消费者身体状况信息,可以让保险公司随时提供个性化的健康风险管理方案;通过物联网终端能够对承保财产实施实时的管理和控制,可以让保险公司以更加精细和动态的方式管理承保财产,提供更加精细化、个性化的防损减损方案;通过车联网获得驾驶行为信息和车辆、道路状态信息和事故信息,可以创新产品定价模式,提供驾驶行为管理、主动救援等服务。

5、问路众筹

互联网众筹的成长路径可以分为三个阶段:一是2011至2013年萌芽期,这期间机构数量少,募集资金规模小; 随着阿里、京东、苏宁、百度等大型公司于 2014 年开始布局互联网众筹业务,该行业一时间声名鹊起,社会关注度 一度超过网贷,2014 至 2015 年,众筹的机构数量和筹资规模均开始快速增长,我们将这段时间称为爆发期;2016 年至今,互联网众筹监管趋严,股权融资平台受到较大影响,产品众筹市场竞争日趋激烈,机构数量持续减少筹资 规模增长放缓,市场主体静待监管政策落定或另谋后路。本文认为,我国互联网众筹现阶段处于谨慎发展期。

截至2018年1季度末,我国共有118家互联网众筹平台仍在持续开展众筹服务,其中涉及股权众筹业务的有56家,占到38.1%的比例;涉及产品众筹业务的有38家,占比32.2%。

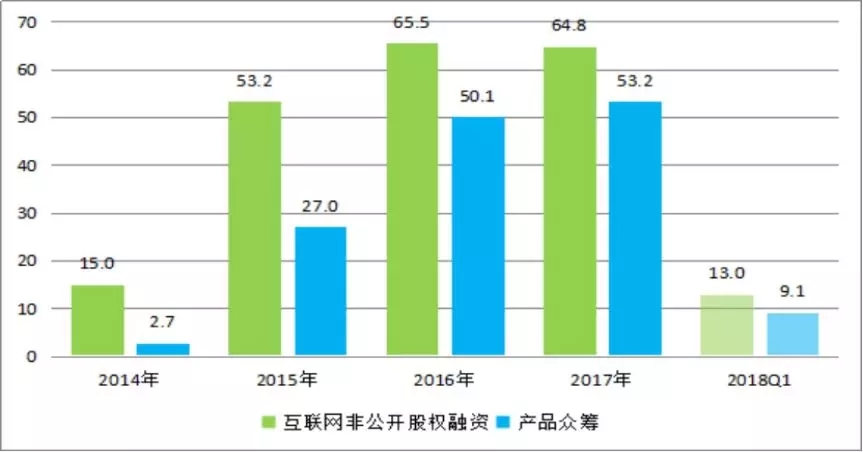

互联网非公开股权融资&产品众筹筹资额趋势 单位:亿元

互联网众筹市场在业务实践进行了一些有利探索。比如,搭载社交网络的公益众筹和产品众筹取得了成功,部 分众筹平台在项目的精细化运营上小有所成,在互联网股权投资人教育上有所进益等等。

《报告》认为,无论是以市场规模或发展平衡性看,我国互联网众筹均尚未充分发展,存在多方面的制约因素。要 持续健康发展,首先要鼓励创业创新,完善众筹融资的法制建设,使得互联网众筹成为常规融资方式;在此基础上, 鼓励众筹融资和控制风险才能得到统一。

长期来看,随着立法推进,互联网众筹应该能够在我国融资领域取得“一席之地”;但近年内,我们预测互联 网非公开股权融资规模将持续收缩,产品众筹和公益众筹面临的外部环境较为稳定,募资规模有望实现稳步增长。

三、互联网金融的远方

1、资本市场助力互联网金融起飞

2017年全球金融科技领域至少发生649笔融资事件,涉及资金总额约1397亿元,328次融资事件为中国企业带去796亿元资金。

2013-2017年中国金融科技投融资情况

2、技术应用推动互联网金融持续变革

一是基础设施与交易技术层面。1)技术将推动征信系统的创新。2)移动支付的将逐步降低交易成本,推动各种商业模式的创新;3)技术推动发掘数据的价值。数据的搜集、储存、处理、分析的过程,减少金融发展中信息不对称,嫁接数据影响金融行为并将反哺金融创新。

二是交易结构层面。借助新型的交易技术,形成多样化的交易结构(例如P2P、P2C、C2C、B2C2C等),丰富金融产品的供给类型和渠道,奠定自由竞争格局,在此基础上,运营大数据、云计算、人工智能技术对个体数据的挖掘,可以最大程度地满足海量、零散、个性化的金融需求。

三是金融体系层面。将体现三个层面的变化:1)影响交易的因素。2)金融决策因素的变化。体现为未来将从数据中获得洞察力,使经营决策从依赖经验向依据数据转变。3)金融与技术分工的变化。

3、监管逻辑:规则厘清与行业再出发

从2013年到2018年,互联网金融经过模式、技术的演变,风险教训、监管体系成形,基本监管思路已经确认。当前,金融活动基本确立的原则,可以用“金融四原则”来表述:做生意要有本金,借钱要还,投资要 承担风险,做坏事要付出代价。

从 2013 年到 2018 年,互联网金融经过模式、技术的演变,风险教训、监管体系成形,基本监管思路已经确认。 监管的逻辑可以从几方面总结:1)监管原则:是以监管促发展,鼓励在规则框架内的创新与发展。2)监管方法: 制定负面清单、 底线思维和监管红线,鼓励互联网金融创新;3)监管能动性:强调功能监管、行为监管及协调监管。

《变革与契机:互联网金融五周年发展报告》梳理了互联网金融崛起三大因素。第一是第三方支付崛起。它打破银行支付壁垒后,逐步深入到互联网货币基金、P2P网贷、互联网消费金融、互联网保险等领域。第二是互联网渠道的创新。如互联网征信解决风控问题,互联网理财解决投资问题、互联网搜索解决营销和获客问题。第三是技术的革新。技术的革新提高了互联网处理信息、资源匹配的效率。“P2P”技术正是“P2P网贷”的底层技术。

报告将2013年以来的互联网金融发展分为两个阶段:

2013年6月至2016年4月,行业高速发展。互联网货币基金:以余额宝为例,规模从2013年规模1853亿元增长到2015年底的6207亿元。P2P网贷:2007-2012年,P2P 网贷行业累计交易额为222.7亿元;2013年一年即突破1100亿元,2015年达到9750亿。从2014年的“两会”政府工作报告开始,对互联网金融的态度,由“促进互联网金融发展”,到2015年点名提出“互联网金融异军突起”、重申“促进健康发展”。

2016年5月至今,风险与监管并存。2016年两会,政府工作报告定调“规范发展互联网金融”。2017年更是提出“对互联网金融等累积风险要高度警惕”。2016年4月起,互联网金融风险专项整治的开始,原定2017年6月结束,目前已经两度延期。互联网金融风险专项整治的影响,体现在机构数量的减少、规模增速的降低等方面,对网贷行业尤其明显,P2P网贷平台正常运营数量由2016年第三季度末的2400余家,减少到2018年第二季度末的1500余家。

《报告》认为,互联网金融五年来有三大收获,

互联网金融三大模式创新

1、传统金融重构:促进传统金融拥抱互联网

互联网金融通过互联网因技术、信息对传统金融进行了渗入。表现在三个方面,1)提升了资源配置效率,如第三方支付、大数据、人工智能、云计算等能降低金融交易成本和信息不对称程度;2)拓宽融资渠道。3)延展金融的内涵。

2、金融互联网化:金融脱媒、创新业态涌现

在技术层面,实体经济与金融的关系变为收益更薄、垄断性更强的数据集中性中介。如互联网货币基金短期内迅速超过了原本以零售业务为主的银行的储蓄存款。在交易层面,技术发展推动了一般金融业务的表外化,也催生了新型金融业态。

3、金融科技化:技术驱动金融创新

可以划分为三个方面:1)前台业务的虚拟化,表现为交易渠道由线下转为线上,交易方式由柜台转为远程、由人工转为自助;2)后台业务与技术的升级,例如自动交易技术、基于大数据的风险控制和个性化产品设计等;3)催生并支撑新型的交易结构(例如P2P交易)。

二、互金五周年变迁与突破

1、互联网支付:被第三方支付搅动的格局

自2013年以来,第三方支付机构支付笔数和金额快速增长,2014年,第三方支付机构支付笔数和金额同比增长144.4%和168.5%;到2017年,第三方支付机构发生支付业务2867.47亿笔,金额143.26万亿元,同比分别增长74.9%和44.3%。

2018年7月初,中国人民银行网站发布了第6批25家非银行支付机构《支付业务许可证》的续展结果,到2018年7月末,在运营的第三方支付机构238家。

2013—2017年末非银行支付机构支付总量情况

2、网贷小史:从大爆发到合规之路

截至2018年6月末,累计上线平台5,983家,其中正常运营的仅有1,504家,占到25.1%的比例。“二八格局”已经接近。

历年P2P网贷平台数量走势(单位:家)

历年P2P网贷成交规模走势 资料来源:零壹数据

截至2017年12月31日,国内P2P网贷行业融资事件共计330起,总额在573亿元左右。受行业监管政策未明确和风险事件频发等影响,2017年,风险投资案例同比明显下滑,融资案例同比减少66.9%至40起,融资金额仅90亿元,同比减少62.1%。

历年P2P网贷贷款余额走势(单位:亿元)

3、经济转型与消费金融蓝海

截至2017年底,我国的居民消费贷款余额达到31.53万亿元,其中,中长期消费贷款余额24.72万亿元,短期消费贷款余额6.81万亿元,分别占居民消费贷款余额的78.39%和21.61%。

2017年居民中长期消费贷款新增4.6万亿元,同比下降,主要也是受到房地产市场调控所致;居民新增短期消费贷款的情况来看,呈现平稳增长态势,其中2016年至2017年新增1.87万亿元,主要是受到银行零售转型的影响。

我国居民消费性贷款增长情况

P2P网贷是互联网消费金融行业的重要参与者之一。2017年全年P2P消费金融资产大幅增长,规模超出我们此前的预期达到4100亿。原因:监管要求下的资产转型。

《报告》显示,电商系消费金融平台具有明显的流量优势。电商系消费金融平台凭借流量、场景、数据优势,在行业中迅速崛起。如 2015 年底,唯品金融向唯品会用户推 出的分期消费产品“唯品花”,用活了消费场景优势。

近几年我国P2P消费信贷交易规模变化情况

《报告》认为,消费金融发展趋势有几大看点:1)监管强化,所有金融业务需纳入监管范围;2)机构比拼综合实力,业务精进成为关键词;3)银行零售转型进行时,成为市场重要参与者;4.)消费升级继续进行,消费结构出现分级,长尾金融市场尚待挖掘。

4、互联网保险:从试点到精耕细作

互联网保费收入从2012年的110亿元增长到2017年期末的1835亿元,6年间翻了约17倍,2016年是互联网保险保费收入的峰值点,数值达到2347亿元。

2012年-2017年互联网保费与渗透率情况

《报告》认为,互联网保险将从深层次更新保险行业的服务模式。互联网技术的发展可以进一步突破保险服务的时间、地域限制,为服务模式创新提供无限可能。通过穿戴式设备、 手机健康监测软件等获得消费者身体状况信息,可以让保险公司随时提供个性化的健康风险管理方案;通过物联网终端能够对承保财产实施实时的管理和控制,可以让保险公司以更加精细和动态的方式管理承保财产,提供更加精细化、个性化的防损减损方案;通过车联网获得驾驶行为信息和车辆、道路状态信息和事故信息,可以创新产品定价模式,提供驾驶行为管理、主动救援等服务。

5、问路众筹

互联网众筹的成长路径可以分为三个阶段:一是2011至2013年萌芽期,这期间机构数量少,募集资金规模小; 随着阿里、京东、苏宁、百度等大型公司于 2014 年开始布局互联网众筹业务,该行业一时间声名鹊起,社会关注度 一度超过网贷,2014 至 2015 年,众筹的机构数量和筹资规模均开始快速增长,我们将这段时间称为爆发期;2016 年至今,互联网众筹监管趋严,股权融资平台受到较大影响,产品众筹市场竞争日趋激烈,机构数量持续减少筹资 规模增长放缓,市场主体静待监管政策落定或另谋后路。本文认为,我国互联网众筹现阶段处于谨慎发展期。

截至2018年1季度末,我国共有118家互联网众筹平台仍在持续开展众筹服务,其中涉及股权众筹业务的有56家,占到38.1%的比例;涉及产品众筹业务的有38家,占比32.2%。

互联网非公开股权融资&产品众筹筹资额趋势 单位:亿元

互联网众筹市场在业务实践进行了一些有利探索。比如,搭载社交网络的公益众筹和产品众筹取得了成功,部 分众筹平台在项目的精细化运营上小有所成,在互联网股权投资人教育上有所进益等等。

《报告》认为,无论是以市场规模或发展平衡性看,我国互联网众筹均尚未充分发展,存在多方面的制约因素。要 持续健康发展,首先要鼓励创业创新,完善众筹融资的法制建设,使得互联网众筹成为常规融资方式;在此基础上, 鼓励众筹融资和控制风险才能得到统一。

长期来看,随着立法推进,互联网众筹应该能够在我国融资领域取得“一席之地”;但近年内,我们预测互联 网非公开股权融资规模将持续收缩,产品众筹和公益众筹面临的外部环境较为稳定,募资规模有望实现稳步增长。

三、互联网金融的远方

1、资本市场助力互联网金融起飞

2017年全球金融科技领域至少发生649笔融资事件,涉及资金总额约1397亿元,328次融资事件为中国企业带去796亿元资金。

2013-2017年中国金融科技投融资情况

2、技术应用推动互联网金融持续变革

一是基础设施与交易技术层面。1)技术将推动征信系统的创新。2)移动支付的将逐步降低交易成本,推动各种商业模式的创新;3)技术推动发掘数据的价值。数据的搜集、储存、处理、分析的过程,减少金融发展中信息不对称,嫁接数据影响金融行为并将反哺金融创新。

二是交易结构层面。借助新型的交易技术,形成多样化的交易结构(例如P2P、P2C、C2C、B2C2C等),丰富金融产品的供给类型和渠道,奠定自由竞争格局,在此基础上,运营大数据、云计算、人工智能技术对个体数据的挖掘,可以最大程度地满足海量、零散、个性化的金融需求。

三是金融体系层面。将体现三个层面的变化:1)影响交易的因素。2)金融决策因素的变化。体现为未来将从数据中获得洞察力,使经营决策从依赖经验向依据数据转变。3)金融与技术分工的变化。

3、监管逻辑:规则厘清与行业再出发

从2013年到2018年,互联网金融经过模式、技术的演变,风险教训、监管体系成形,基本监管思路已经确认。当前,金融活动基本确立的原则,可以用“金融四原则”来表述:做生意要有本金,借钱要还,投资要 承担风险,做坏事要付出代价。

从 2013 年到 2018 年,互联网金融经过模式、技术的演变,风险教训、监管体系成形,基本监管思路已经确认。 监管的逻辑可以从几方面总结:1)监管原则:是以监管促发展,鼓励在规则框架内的创新与发展。2)监管方法: 制定负面清单、 底线思维和监管红线,鼓励互联网金融创新;3)监管能动性:强调功能监管、行为监管及协调监管。

零壹智库研究报告

2013年至今,零壹智库累计发布超过40部新金融专业书籍、200份专题报告500份数据报告,并为数十家机构和政府部门提供了专业的新金融咨询服务;举办了超过30场行业峰会、20000多业内人士到现场交流,超过40场高端闭门会、1500余位业内高管 和专家参与探讨。零壹智库会员体系将在原有机构会员服务的基础上,推出个人VIP会员服务,旨在为新金融行业决策者、从业者和投资者提供专业化的知识、业务交流水平和资源开拓的能力。

报告需求或合作请联系:

132-xxxx-0570

marketing@01caijing.com

报告购买与咨询请微信扫码:

热门报告

-

RWA市场半年报 (2026H1) 代币化股票和大宗商品引入用户生力军

TOP1

免 费

RWA市场半年报 (2026H1) 代币化股票和大宗商品引入用户生力军

相关推荐

支付的界限与助贷的治理

金融消费者权益保护报告(2026)

2025年手机银行数字竞争力排行榜TOP100(总第16期)

RWA年度报告:指数级增长拐点已至,万亿生态纪元开启

免 费

免 费

免 费

免 费

首页

回顶部

微信支付

微信支付  支付宝支付

支付宝支付