车贷、消费金融成红海,看看这家P2P的混战策略

商业模式 周假 · 零壹财经 2017-05-09 阅读:199113

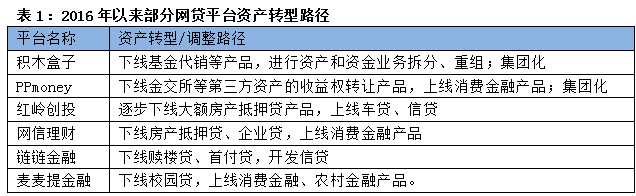

2016年8.24之后,合规潮已不可逆,行业资产转型的路径也慢慢浮现……

政策收紧:小额资产空间挤入更多玩家

网贷限额令随《网络借贷信息中介机构业务活动管理暂行办法》下发后,出现了两种行业动态,一面是,政策出台倒逼此前大打资金端获客战的网贷平台关注资产端;另一面是,网贷转型小额、分散资产成为行业风潮,限定的空间中迎来更多竞争者。

在限额令规则下,20万以内的个人借贷成为P2P平台的主竞场。

上海P2P网贷平台麦麦提金融在2017年加入了抢食消费金融市场的队伍。这家在2016年踩过"校园贷"坑的P2P平台转头向消费金融和农村金融进发,当下三大热门小额资产领域的农村金融、消费金融、车贷均有涉足。

不仅仅是麦麦提金融,在转型小额分散资产的风潮下,大平台如红岭创投、PPmoney卷入车贷、消费金融领域混战,加剧行业同质化竞争,网贷市场资产格局也随之变化,原有格局下的中小平台车贷、消费金融市场环境被挤压、份额被分食。

相对消费金融和车贷来说,尽管农村金融市场前景大,且资产与网贷限额要求也很贴合,但由于进入门槛较高,进场网贷平台相对较少。

自2016年中已经推出农村金融产品的麦麦提金融,其打法是先预备在2017年将其业务推广自浙江地区十个县市。农村金融市场虽大,麦麦提金融董事长熊雄认识到了其"风险也大",目前,其以5万元为借款上限,限定借款人须为个体经营户。熊雄看好其模式,原因很简单,"江、浙地区经济在全国数一数二,这一地区的农村经营活动可控性好,如果江浙地区都做不下去,除非中国经济不行了"。

资产转型路径:拓展更多场景

麦麦提金融在资产端"踩过坑",熊雄称,2016年校园贷让麦麦提金融坏账飙升,因此平台在2016年底停止了业务。

筹备近半年后,麦麦提金融于4月份上线了其消费金融产品"莫愁贷",消费金融现金贷,并且将这一业务作为2017年重中之重;为了风控,放款额在3000-1万,相对较低。

消费金融资产端,麦麦提金融在拓展场景上动作频频,如针对留学生开发了开发了全球留学贷产品;为了切入康养场景,麦麦提金融利用旗下一家主攻旅游业的新三板挂牌公司,在日本买下两处温泉酒店,也预备将康养消费金融拓展到泰国等地,并将其客户群拓展到国内几家足球俱乐部的高净值人群中去……

尽管政策落地带来了行业洗牌,但行业的肃清对存活平台的品牌露出起到了反推作用,资金的集中度和获取也越来越高、越容易,其实际作用是降低了存活平台的资金成本。

资金成本的下降,在具有品牌影响力的平台身上表现尤其明显,2015年,个别中小平台人均获客成本一度高达1500元左右,大平台也在500元左右。到2017年3月底,零壹研究院数据中心显示存活平台仅剩1536家,网贷投资人开始出现集聚效应,大平台获客成本出现了不同程度的下降。

实际上,麦麦提未曾出现资产端剧增而导致满标缓慢的情况,"资金端仍存在很大的上升空间",过去几个月,麦麦提金融仅在电影贴片和地铁广告中投入了少量成本。"接下来我们将通过线上线下渠道,全面进行市场拓展。"熊雄称。

更多平台出走网贷,或进行资产端转型。在熊雄看来,监管限定了借贷额度,意味着在资产场景创新上,网贷平台需要下注更大的精力。这种背景下,有望预见网贷行业"平台主攻资产端,资金端秒杀"的现象。

本文为零壹财经【商业模式】系列报道之一,文章不构成任何消费行为建议。如果你有很好的创业点子和商业模式,可以点击这里告诉我们,查看上一期报道点击这里。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约