他们缘何纷纷杀入蓝领人群消费金融市场?

消费金融 士小文 · 零壹财经 2016-07-28 阅读:7287

并非巧合,而是市场开始热闹起来,竞争也将激烈起来。

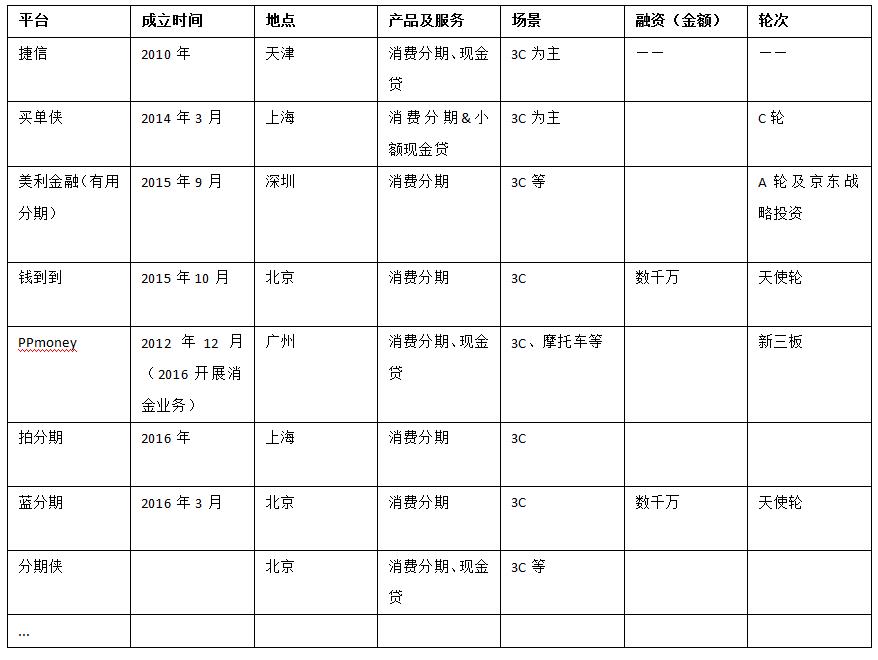

笔者关注到近日关于蓝领消费金融业务的产品及平台纷纷出现。

暂且列表以飨读者:(人工不完全统计)

蓝领人群到底是哪一个群体?

从互联网消费金融的发展链条来看,需要具备一些要素,如瞄准一定合适的人群、提供一定场景下的消费服务、具有风险管控能力、能获得低成本的资金等等。

针对大学生群体的消费分期市场格局基本已定,市场已经相当集中,分期乐、趣分期等在几年业务开展中已经占据了第一第二的市场份额。

目前,为蓝领人群提供消费金融服务的概念被广泛使用。

那么,到底什么是蓝领人群?

蓝领的称谓是一个舶来品。这一概念在美国五十年代时被提出,蓝领职工被称为白领的相对一族,指的是一切以体力劳动为主的工资收入者,如一般工矿工人、农业工人、建筑工人、码头工人、仓库管理员等。

根据统计,在蓝领人群中,男性多于女性,呈现年轻化的趋势,21至25岁的人群是绝对主力,其接受教育程度多为高中、中专或者技校。

目前,也有新蓝领的概念,这一群体指的是工作、生活在二线或以上城市、为城市日常运转贡献力量的基层工作者,包括销售、房产经纪人、保安、美容美发师、快递员等职业人群,其实也涵盖了部分基层的白领工作人群。

蓝领人群的收入普遍被认为属于中等,根据赶集网2015年的数据,这一群体月收入3000元左右,《2015年新蓝领薪酬报告》则显示新蓝领月薪为3163元。

按照上述传统定义,有数据显示,目前蓝领人群有2.7亿人。这是诸多消费金融平台瞄准这一市场的基础原因。

同时,这个群体具备一些群体特征,如相较于无领更加有教养,在生活形态和消费习惯上更加朴素实在等,由于其生活工作环境,其往往具备较高的组织化水平,有较为统一的职业技能和生活方式等。

为什么选择蓝领人群?

买单侠是较早针对蓝领人群开展分期服务的平台,创始人胡丹曾经这么分析其切入的市场,他表示,没有信用记录的主要有三种人,即学生、蓝领和农民。给学生提供金融服务有舆论压力,农民市场很大,但分散度太高,所以服务他们性价比较低,基于这样的分析,所以买单侠选择了三到六线城市的蓝领人群,这些群体月薪通常不足5000元。

同时,在蓝领人群中也会有所选择,如买单侠的用户中,服务业蓝领人群占比最大(包括餐厅服务员、美甲师、送货员等)。由于建筑业蓝领基本上在35岁以上,这一群体买单侠并不服务。

美利金融有用分期也属于较早涉及蓝领人群消费贷款服务的平台,刘雁南在二次创业之初对零壹财经表示,蓝领人群普遍没有信用记录,且流动性大,但没有信用记录的人最应该被服务。蓝领群体的风控主要在于反欺诈,只要证明你是你、说的是真话、能被找到就好,虽然流动性大,但毕竟失业的概率小,无论走到哪里,只要有工作,小额还款能力不受到影响,贷款本身就会有保障。

在消费金融火热的市场情况下,PPmoney今年涉水这一领域,陈宝国的观点如出一辙,看中的也是蓝领人群市场,他认为经过短短几年发展,校园消费金融已经进入红海市场状态,校园大学生群体与蓝领群体相比,有较大区别,大学生群体没有收入来源,有还款意愿但还款能力欠缺,所以在学生多头负债后,平台会出现一些恶性催收现象,引来社会舆论不满。

PPmoney则不考虑涉及已成为红海的校园贷市场,而是瞄准2.7亿没有被金融服务满足的蓝领消费人群。

我们分析可以得到,蓝领人群由于具备以下特点,所以天然会成为被消费金融市场争夺的对象。

1、群体规模逐渐扩大,整体消费能力提升,有固定的收入来源;

2、相较而言教育程度较高,较具素养,呈现年轻化特征,对新事物接受能力较强,如网购、智能手机使用等;

3、并非银行服务人群,没有信用卡,属于传统金融服务不到的人群;

4、差异化群体服务的需求,如大学生群体市场已成红海,白领人群具有信用卡等

暂且先不说蓝领人群是不是一股概念潮,诸如米么分期等,其定位于为年轻人提供消费金融服务,这在某种程度上,服务群体其实有一定的重合,但细分市场确实有一定意义,可以有针对性的提供服务。

近日获得融资的平台钱到到创始人董小波表示,其核心竞争力在于“自建消费场景、专注工厂蓝领人群、对信用优秀的用户终身授信、持续服务。”他解释自己看到的市场空间:一个2万人的厂区,附近一个月的消费超过4000万,这是一个巨大市场。而且总体来看,服务蓝领的产业还相对落后,随着消费的升级,未来会有更多的机会。

模式是什么?为什么首选3C?

消费金融业务开展的模式很多,目前切入蓝领人群的大部分是互联网创业公司,其模式也往往是类助贷模式,即一端对接商户场景,对用户进行信用评估,并进行授信,另一端对接资金渠道,如机构资金或是互联网金融平台等,扮演一个资产开拓并出卖资产的角色,也有部分平台会自己既生产资产,又从互联网端获取个人资金等,典型如分期乐等。

上述平台中,如买单侠的模式主要是与线下商户合作,获取消费分期客户,资金来源主要是机构,如信托、银行等,平台主要收入是服务费(与商户分成)。

美利金融曾既生产资产,又获取资金,但前不久,其宣布砍掉互联网端获取资金的业务,之后将专注资产生产,资金来源主要依靠机构,如银行、股东、互联网金融平台等。

PPmoney切入消费金融的路径刚好相反,其主要提供资金,方式是与消费金融公司等合作,批发其资产,在自有互联网平台销售。

除去模式上的不同,笔者注意到,针对蓝领人群的消费分期服务,其产品切入点,往往是3C产品。

关于消费场景的选择,米么分期CRO王一鸣此前告诉零壹财经,要从多个角度分析,一是有需求,年轻人的小额消费往往需求更强,如3C消费,聚集度高等,消费金融业务基本不会避开这些领域;二是可经营,一些行业风险要尽量避免,如易变现的消费品类易出现风险聚集,所以从可经营的门类判断,既要从经营成本方面考虑,如额度不能太低,也要从风险管控方面考量;第三则是具有成长预期的领域,一些目前体量小的领域在未来往往会是新的消费热点。

买单侠胡丹则曾表示,场景选择要看目标用户的消费特征,比如租房分期和旅游分期客户是小白领和学生,对蓝领来讲,可能都会说想去旅游,但并不会真的有人去旅游。3C产品则相对是刚需,同时用户对3C产品价格也不敏感,这是选择3C产品的原因。

基于上述分析,3C产品更新速度快,需求强,单笔额度足够大,有分期消费的需求,即使变现,也有成本,整体而言风险较低。

面临什么问题?

消费金融业务避不开的问题是风险管控与渠道拓展,掣肘于征信体系不完善,平台面临着诸多挑战。

尽管目前平台纷纷采用大数据分析方法试图多维度评估信用白户,但正如拍拍贷张俊此前所说,由于数据不共享,信贷行业发展过程中存在着严重的多头负债问题,9年的发展仍然呼吁信息共享,想必行业绝大部分平台面临这一难题。

此外,零售业务需要铺设大量的渠道,目前,众多平台仍然采用的是捷信模式,即驻店模式,需要有人驻守在商家,线下为潜在客户提供服务,这需要付出较大的人力物力成本。

从产品和服务上看,平台提供消费分期服务赚取的是服务费,随着市场竞争日趋激烈,价格战的开展难以避免,势必会摊薄利润,事实上,大部分的平台也正在风险控制与开展现金贷款业务之间探索博弈,这应该是趋势,毕竟获取利差是不错的收入来源。

所属专题

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约