区块链来袭 国内支付系统面临颠覆

区块链 共享财经 · 区块链新金融 2016-07-25

根据咨询管理公司Bain的白皮书报告,在面对区块链和分布式账本技术时,银行并没有做好控制客户和商家支付接口的准备。

这样的科技消除了中间商、简化了合约方的联系,并且以防篡改的方式记录数据。而且它还能为支付提供更快的速度、更好的透明度和更高的效率。

尽管比特币存在一些缺点,但它确实已经吸引了大量的投资。区块链初创企业Ripple实验室就持有美联储快速支付工作小组的一个席位。

金融咨询公司Bain采访了50多位风投、银行家、支付协会执行主管和初创企业的CEOs。这些采访表明银行想要解决分布式账本科技带来的变化,但情况更复杂。

该白皮书试图澄清银行对于分布式账本科技的反馈以及它们所能提供的机遇之间的差距。

该白皮书还写道,分布式账本科技将决定银行业的成败。

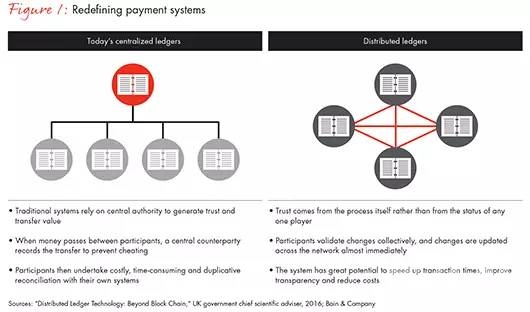

利用现有系统的分布式账本

该白皮书综述了分布式账本科技。它写道分布式账本科技将现有的技术以创新的方式结合起来了。内容包括:

区块链以时间顺序将交易安全写入区块中,并且以不同的分布式服务器来提供可靠的出处。

数字签名是用来授权和确认交易以及识别启动程序的数字秘钥。

共识机制是由确保参与者处理达成有效一致交易的技术所组成的。

在有些实现中,数字货币是有价值的密码学代币。央行可以创建数字货币。

分布式账本的变化

分布式账本的功能是变化的。其中的一些,例如比特币,允许任何参与者来验证交易。其它一些,例如Ripple,则限制为一群可信的参与方。

分布式账本将遵循两条路径。其中一条是致力于全球支付系统的开发。另外一条是通过央行支持的数字法币来颠覆国内的大范围的支付。

在第一条路径中,金融机构将会寻求改善机会,为创新者提供奖励,其中不会有有中心化的央行来主导。

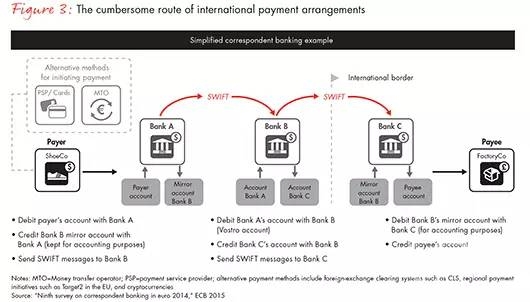

国际支付服务提供了最具前景的开始点,特别是相关的贸易金融和银行业。目前全球支付需要很多天才能清算。而且它们也缺乏透明度,经常会因为信息错误而失败。

相反,国内支付服务,例如自动清算所和信用卡,运行的很好,因此没有强烈改变的需求。

颠覆正在来临

大范围的颠覆将最终会出现。信号已经在上述提到的第二条路径中显现。中央银行已经开始考虑发行国家数字货币。如果央行发行了公共使用而非内部使用的数字货币,那么它将对国内银行业有着巨大的影响。

在这种情况下,零售银行将失去享有的特权,面临基金和贷款产品的竞争。自动清算所和信用卡行业也将被抛弃。

无需中间商的全球金融机构已经为客户创建了一个解决方案。银行间有双边关系,可以直接进行交易清算。两家银行应该有直接关系,无需其它银行作为中间商。

数字账本的显著好处

数字账本通过减少中间商而提供了显著的好处,并且允许参与方直接进行交易。它们加速了交易、确保参与者拥有完整的客户账户信息。这就是自动支付提示和跟踪的所创建的区块。

从整体的财务状况角度来看,这些好处满足了客户的需求。

数字账本能够削减成本并消除错误。银行需要预先对清算账户进行资金充值。相反,分布式账本交易几乎可以实时进行并限制了流动性成本。

外汇交易所的成本也由于外汇交易保证金透明度的改善而降低。

现有的系统是根深蒂固的

现有的市场结构给现有的参与者提供了维持现状的激励。预计每年有300万亿美金的交易是通过全球代理银行网络而进行的,为因为产生了1500亿~2000亿的收入。

在区块链技术没有足够广泛的参与之前,参与者建更不会加入这个网络

Ripple是挑战这一壮举的最知名的公司,它已经创建了一个国际支付协议和货币。Ripple已经融资了4000万美金,并且与30多家银行合作来测试其软件。

银行为什么谨慎

金融机构对于分布式账本的态度是迟疑的,他们担心该技术的可扩展性、对于敏感信息的隐私问题、监管和代币的波动性问题。

在消费者市场报告中,像TransferWise这样的企业使用现有的技术来提供改善服务。企业客户也正在关注。

现有系统的不足

根据行业调查,60%的企业会计对于银行现有的支付服务不满意。

银行向行业联盟任命中层技术主管,参与会议并运行受限的分布式账本模拟。但这可能并不够。没有清晰的战略计划,银行面临着无法及时有效反应而延迟重要决定的风险。

数字账本为超区域银行提供了方式来与全球交易银行进行竞争,超区域银行可以以更低的成本和更强大的客户产品来复制他们的网络。

银行应该做什么

银行需要选择正确的合作伙伴和合作伙伴数量。没有这些,网络无法为客户提供服务。超区域的银行应该与地理位置覆盖互补的合作伙伴建立关系。

它们还需要建立更复杂的活动和联盟。它们可以关注在具体的产品上,例如银行内支付服务,这样的话它们就能够很快地获得信心、动力和经验。

全球银行也有机会,但是它们也需要采取行动。如果什么也不做,它们将输给新的竞争者。通过克服制度惰性,它们可以利用它们的规模、IT经验和它们的关系来改善目前的网络。

贸易金融机遇

贸易金融是比全球代理银行稍小的一个行业,也有着类似的特点。它支持广泛的交易银行关系,也存在摩擦。几乎银行信用证一半的成本都来自与手动文档管理、创建错误、开销和延迟。因此,数字账本提供了潜在的改善机会。

贸易金融特别适合于分布式账本解决方案,因此它涉及到受制于不同法律制度的不相关参与方的承诺。

数字识别为金融贸易提供了实时的改善,包括更好的欺诈管理。

数字账本还将通过机械化的信息和收据来加速清算并减少成本。智能合约将加速交易流。

贸易金融将比全球代理银行的改变速度要慢。之前为贸易金融开发全球标准的努力失败了,表明没有一个单个的银行能有足够的影响力来改变现有的行为。

机会需要行动

国际代理银行和贸易金融领域的压力都在增长。银行需要采取新的策略。

对于超地区银行,数字账本提供了在市场中建立抢先阵地的方式,而这些市场目前都是由全球银行所控制的。超级地区银行需要关注在他们已经有所涉足的贸易渠道上。他们可以和物流运输企业、海关和港口当局合作来解决技术问题并建立信誉和经验。

国内支付系统面临颠覆

在发展中国家,国内支付系统运行的非常高效,存在长期被颠覆的潜力。

中央银行正在探索发行基于数字账本的国家数字货币。对于中央银行更有吸引力的是对货币政策执行的直接控制、金融支付的改善跟踪以及自动化税收。

如果企业和消费者能够无需ACH系统来进行电子支付的交易,那么目前的核对账目就没有必要。银行就会发现它们也在争夺存款和贷款。

中央银行会比较谨慎。商业银行可以创建他们自己的私有数字货币。

改变正在来临

无论驱动因素是什么,数字货币将会加速正在重塑银行业的这种趋势。

在欧洲,新的法律正在取消银行对客户数据的持有。来自谷歌、苹果和其它科技公司的支付钱包也正在瓦解银行与客户的关系。为了解决这个问题,银行需要找到方式来为客户提供短期内位错,并最终使用数字货币。

银行可以加速在数字钱包和支付应用方面的投资。他们可以重构监管合规性作为竞争优势。他们还可以投资与保护数字身份安全相关的服务和初创企业。

需要考虑的问题

银行需要问以下问题:

银行如何为数字账本及其相关的科技做准备?

那些系统是银行需要担心并投资的?银行需要与那些客户合作、以及合作条款来开发数字账本?

是创新者战略还是快速的跟随者战略?对于该技术及其商业意义的理解如何?

银行对钱包的定位是什么?保留对支付界面和客户身份的控制?如何赢得客户钱包和数字身份之争?

相关阅读

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约