16家上市银行微信银行实测:别逗了,它们只是手机银行的马甲

互联网+ 南瓜 · 零壹财经 2016-07-13 阅读:6627

近年来,我国手机网民规模快速增长,在整体网民中的占比逐年上升。截至2015年底,我国移动端用户规模已达12.8亿,移动互联网时代正在到来。如今,只要拥有一部智能手机,即可随时随地消费、支付、投资、理财。这极大冲击了传统商业银行依靠网点数量提升业务规模的商业模式,促使其创建移动互联网时代的新金融模式。

微信是当前极为流行的即时通信软件,据腾讯官网数据,2016年第一季度,微信和WeChat合并月活跃用户数达7.62亿。一般来说,只要在微信中查找相关银行的微信公众号,加关注,然后在页面上绑定银行卡,即可在“微信银行”的平台上办理相关金融服务。

对于微信银行这一“互联网+”事物,各家银行反应不同,2014年3 月,招商银行率先推出信用卡微信客服,同年7 月又升级推出微信银行,随后,多家商业银行相继推出微信银行服务。虽然各家微信银行发展时间不很长,但已逐渐拉开差距。当前各银行微信服务号主要面向个人办理零售业务,大致分为3个层次:

信息推送,如理财产品、优惠活动等;

自助查询,如账户余额,账单明细、信用卡积分、附近网点等;

账户服务,如进行转账还款、在线支付等。

也有部分“微信银行”提供个性化功能,如多家银行“微信银行”还提供网点地图和排队人数查询功能,网上购物商城等;中信银行提供美国签证材料代传递服务、签证进度查询以及签证缴费等服务;农业银行可以在线开立证券账户等。

然而微信银行虽然花样较多,除了基本的查询账户信息以及金融行情等功能,其余大部分功能均需要借助跳转外部网页来完成,微信银行只是起到了一个汇总超链接的“传送门”作用。

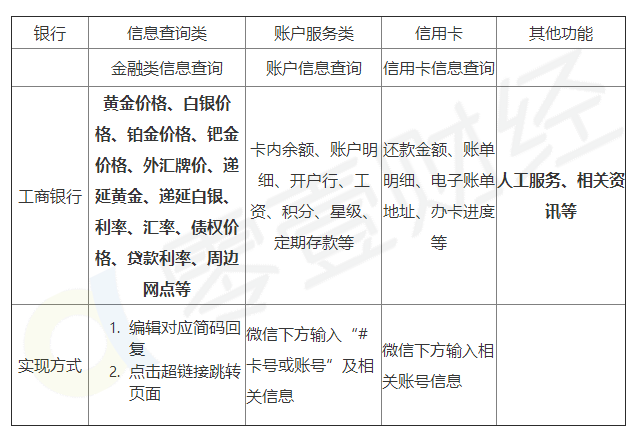

工商银行:

据中国工商银行电子银行官网,工商银行微信银行目前提供人工服务、自助服务、资讯获取三类服务。中国工商银行电子银行微信号显示,自助服务主要包括信息查询、账户服务、信用卡三方面。

主要功能:

工商银行微信银行的功能特色在于以下两点:

1、可以查询有关黄金、白银价格等相关金融信息

2、查询账户相关信息可以在微信内完成,不需跳转至其他界面,操作简单,较为便捷。

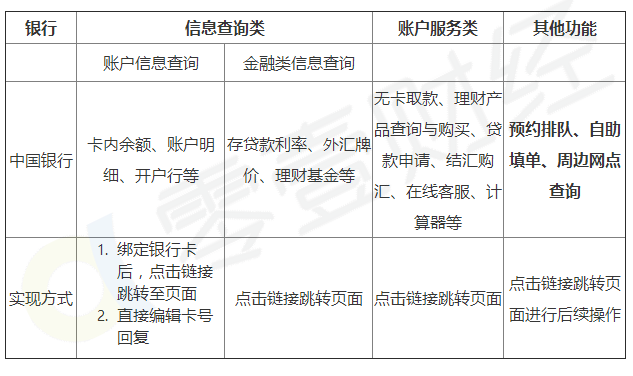

中国银行:

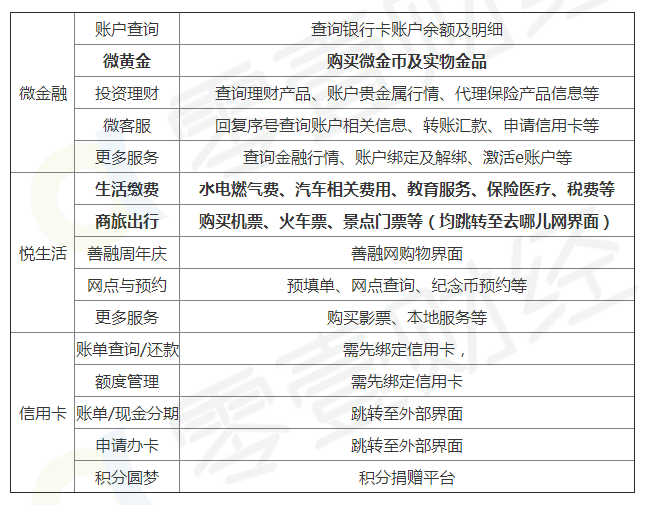

中国银行微信银行全名叫做中国银行微银行,主要包括三个子项目:微金融、微服务、微生活。

中国银行微银行:

此外还设有中国银行信用卡微信号,提供查询服务,如还款金额、账单明细、电子账单地址、办卡进度等,以及办卡申请服务。

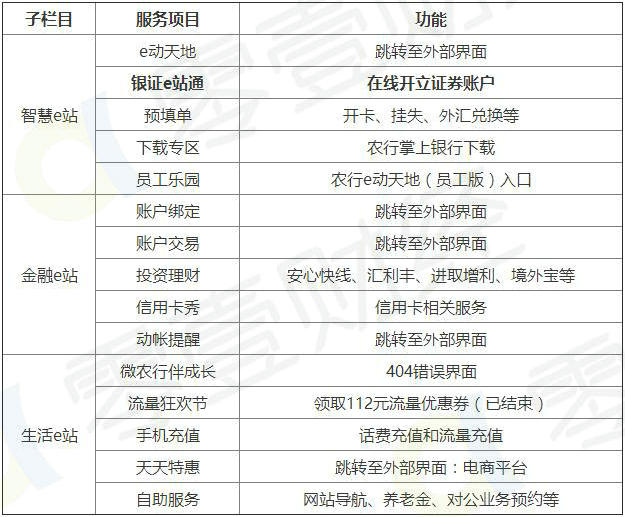

农业银行:

农业银行微信银行子栏目分为:智慧e站,金融e站、生活e站。

据笔者测评发现,农业银行微信银行的使用体验明显不如其他银行,主要不足之处有以下几点:

1、花样较多然而杂乱无序,有关银行卡的主要功能服务没有凸显出来;

2、部分信息以及活动已过期,有的超链接甚至显示错误界面;

3、无法办理一些常用银行卡业务,例如转账、查询银行卡开户行等功能

特色业务在于,在线开立证券账户。据介绍,该功能支持在线开立证券账户、证券资金账户,一站式开户成功后,可直接签约第三方存管业务,并进行银证转账以及证券买卖操作。

然而,笔者发现,该服务需要下载证券公司开户客户端才能进行。也就是说,农业银行微信银行也只是提供了一个入口。

零壹财经先前统计的电子银行数据显示,从2015年年报来看,农业银行这一年来在互金领域的表现差强人意,网银客户数仅增长11.11%,网银交易金额更是出现了负增长。由此也验证,农业银行在电子银行业务方面有待提升。

建设银行:

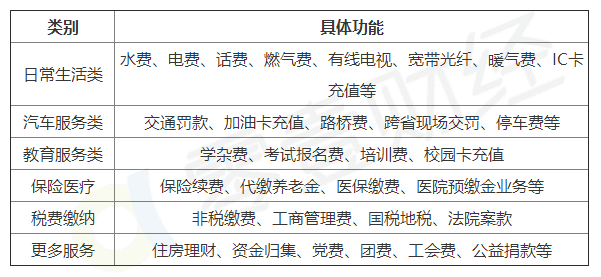

建设银行微信银行的特色在于,生活缴费功能十分全面,基本涵盖了日常生活发生频率较高的大部分缴费项目。

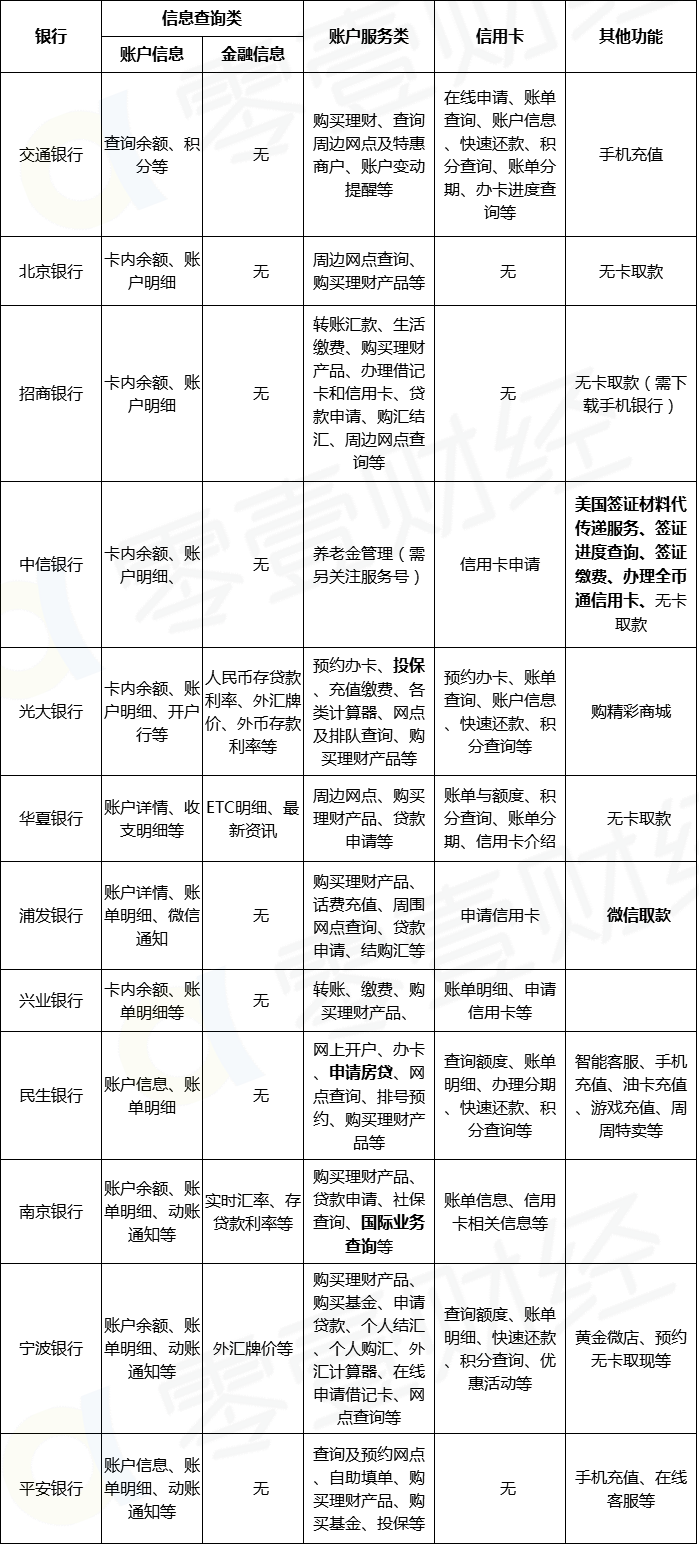

其余A股上市银行“微信银行”功能整理:

[/br]表格说明:

1.表格中加粗部分为该银行微信银行的特色业务。

2.部分银行设有两个以上公众号,例如“中国银行”公众号以及“中国银行信用卡”公众号,表格统计的功能与业务范围以前者为准。

3.部分银行需要绑定银行卡才能进行功能体验,此情况下,表中业务范围为不完全统计。

4.由于各家银行的微信银行功能并非一成不变,随时调整,该表格统计的业务范围以截稿时为准。

总结:

从业务及功能来看,目前上市银行的微信银行主要功能是银行账户信息的查询以及相关资讯的推送。此外,最常见的功能还包括购买理财产品、在线申请信用卡、查询周边网点、申请贷款等。

部分银行由于设有两个或两个以上的微信银行公众号,来分流不同用户,提供更加全面丰富的功能,例如“中信银行信用卡”公众号、“中信银行养老金”公众号等。

微信银行的优势:

从用户角度来说:

便捷:网上银行的使用往往受限于工具,微信银行可以使用手机随时查询。相比手机银行,微信银行不需要耗费流量下载客户端,只需要关注公众号即可。

即时:使用微信银行不仅可以随时查询明细,还可以即时推送消费信息,一般在银行卡余额变动后,会在几分钟甚至几秒钟内收到微信提示信息,更快捷方便。

免费:相比短信银行,微信银行不收取任何费用,而用手机短信订阅的话,很多银行往往要收取每月2元或3元的服务费。

直观:相比短信,微信银行的表现形式更加丰富,消息推送能够做到图文并茂,账单的呈现形式清晰直观。

从银行角度来说:

降低成本:首先,微信银行用智能客服替代传统人工座席, 银行有效节约了成本;第二,各家银行以往习惯用短信推送优惠活动信息,短信的发送成本为3-5分/条,以每个月2条短信计算,如果换成通过微信发送,则1000万用户规模的发卡行可节省1200万元,由于微信的信息发送成本极低,商业银行可以每天发送新的优惠活动信息,并且形式更多样更丰富;第三,网上申请办卡、预填单等功能逐步取代了信用卡纸质表格,提供新的低成本办卡、放贷渠道。

精准营销:以信用卡业务为例,以往银行的优惠活动信息通常只能按客群批量推送,很多缺乏针对性的信息显然是无效的。而通过微信银行,选择“定位”,几秒钟之后,他所在位置周边的优惠活动信息马上显示出来。如果有刷卡消费行为,银行系统马上就能识别出他所在的位置,并在发送微信交易提醒的同时,提示他附近还有哪些优惠活动。这种精准营销有利于商业银行以小成本实现有效促动。

微信银行的不足之处:

往往较为酷炫的功能需要借助超链接跳转至其他界面才能实现,微信只是作为一个各类功能界面(尤其是手机银行)的超链接汇总口,并没有起到真正的微信银行的作用。更有甚者,点击相应功能后跳出二维码或者各类APP的下载链接,用户体验很差,甚至感觉受到了欺骗。

测评分析,造成微信银行目前状况的原因可能为以下几点:

1.微信公众号功能有限,不能支持更多服务项目;

2.从可操作性来看,银行相关功能接口开发不足,很多银行“偷懒”直接将大部分功能导流到手机银行,即便该功能完全可以在微信内部实现;

3.从安全性上考虑,用户有可能不愿意在微信这类第三方软件上做较复杂的资金操作,办理相对重要的业务。

[font]4. 微信银行的大部分功能与手机银行、网上银行相似或重复,传统银行或对于微信银行这一相对新兴事物投入的精力不足。[/font]

相关阅读:

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约