微众银行12亿股定增获批 它为什么要增资?

互联网+ 孙爽 · 零壹财经 2016-06-02 阅读:4404

[font]获定向增资批复[/font]

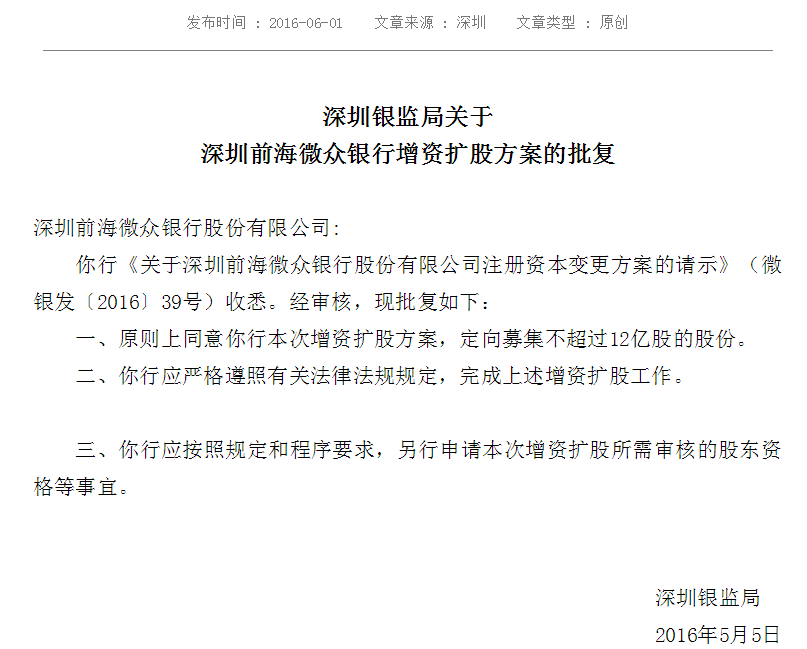

6月1日,深圳银监局刊出公告(见下图),同意微众银行通过增资扩股的方式,定向募集不超过12亿股的股份以扩大注册资本。今年4月底,有媒体称微众银行A轮融资或遭流产,微众银行反驳称”资本计划进展非常正常,已经向监管报批,现在只是在等批复。这是一个正常的按监管要求来的程序,并没有融资受阻一说。”今年1月,传闻微众银行将进行4.5亿美元外部增资,微众银行称方案还在沟通中。

该公告显示,参与本次定增的股东资格还待监管部门审核,微众银行方面表示:“我行增资扩股方案已获得监管部门的批复。我行将依法合规完成增资扩股工作。后续进展情况将按照有关规定进行披露”。

贷款发放量不断攀升

[font]我们先来看一下微众银行作为一家银行,在关键指标——贷款发放量方面表现如何。[/font]

近日,微众银行连发两张“微粒贷”成绩单:5月15日,微粒贷正式上线一周年,其公布数据称累计发放贷款超400亿元,总授信客户超过3000万人,贷款笔数500多万笔,平均每笔借款金额8000元左右;仅过去了半月,微粒贷公布5月单月数据,称单月发放贷款金额超过100亿。

分析人士认为,以上数据说明微众银行的规模效应正在显现,微粒贷累积发放额突破首个100亿时,用时达到213天。而目前,单月即可突破100亿。

缘何融资?

可以看出,微众银行的成绩相当不错。那么它哪儿来的钱放这么多贷款?公众又为何如此关注它的融资情况?

这要从它本身的特质说起。

2014年7月24日,银监会批准三家民营银行筹建,随后扩至五家,微众银行,即是五家试点民营银行之一。自获批后,微众银行于2014年10月22日召开创立大会,而获得开业批复和金融许可证、完成工商注册并领取营业执照、官网上线,则分别于12月12日、16日、28日完成。另外,微众银行注册资本为30亿元。

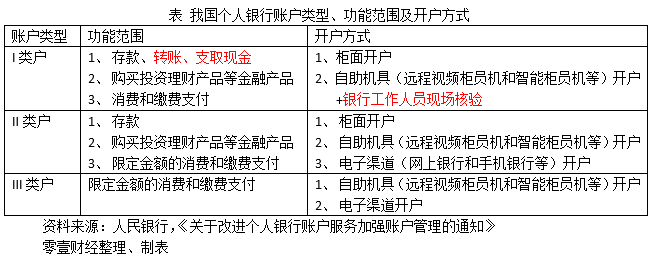

[font]传统银行有较为稳定的存款支撑其发放贷款,而微众银行没有这样的渠道。[/font]2015年12月25日,央行在官网发布《关于改进个人银行账户服务加强账户管理的通知》(下称通知),该通知将我国个人银行账户分为三类,其功能范围和开户方式见下表。

可以看出,微众银行作为一家互联网银行,由于没有柜面,没有工作人员对个人的开户申请进行”现场核验“,其只能为公众开设II类和III类账户。而该通知还规定了:

银行不得通过Ⅱ类户和Ⅲ类户为存款人提供存取现金服务

也就是说微众银行无法获得个人的现金存款。

那么或许你会问,让个人把在银行柜面开的I类账户的钱转到微众银行的账户里不就可以了吗?该通知另有规定:

通过电子渠道开立Ⅱ类户的,银行应通过绑定开户申请人的同名Ⅰ类户(以下简称绑定账户,信用卡除外),作为核验开户申请人身份信息的手段之一,确认绑定账户的所有人是开户申请人本人,绑定账户的开户银行名称和账号与开户申请人提供的信息一致。

Ⅱ类户与绑定账户的资金划转限额由银行与存款人协商确定。

Ⅲ类户账户余额不得超过1000元,账户剩余资金应原路返回同名I类户。

据笔者了解,并非所有银行都对帮助II类户做身份核验持支持态度。例如,2015年9月6日起,招商银行关闭了微众银行通过深圳人民银行金融结算中心的“核身”(验证身份系统)接口。招商方面称此举是由于“发现一些机构滥用跨行代扣接口,造成客户银行账户中的一些扣款交易非本人操作,对客户资金和账户安全带来较大隐患”。但有分析称,招商银行更多地是害怕微众银行“活期+”产品的高收益会分流本行存款客户。

可以看出,微众银行不仅不能吸收公众现金存款,在接受传统银行客户转来的资金时也面临种种限制。

理论上,一家银行放贷有如下几种方式:

1、利用存款放贷;

2、利用自有资本金放贷;

3、利用同业拆借放贷;

4、与其他银行合作发放贷款。

因此,当”远程开户“不能落地,微众银行无法获取个人的现金存款,则第一条路行不通;同业拆借所得资金有限的话,微众银行第三条路不好走;第四条路呢?据笔者所知,总体而言,微众银行并非将所有贷款都交由其他银行发放,其自身也持有一部分贷款,这意味着它自身要承担这些贷款违约的信用风险,而这需要其有相应的资本金支撑。

因此,第一条路行不通,第三条路不好走,第四条路又与第二条路密切相关的情况下,微众银行必须增加自有资本金。而这一点,正是微众银行寻求融资的原因。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约