相互保险研究系列(一):相互保险组织正本清源

互联网+ 零壹研究院 · 零壹财经 2016-05-18 阅读:8893

引言

提到相互保险,人们第一时间就会想到相互保险公司,即以公司运作的互助保险形式。保监会2015年1月23日颁布的《相互保险组织监管试行办法》也主要是针对相互保险公司而言。

但是实际上,相互保险组织的全称是合作互助型保险组织,它具有丰富多样的形式,例如相互保险社(MutualInsuranceAssociation)、保险合作社(CooperativeInsuranceSociety)、交互保险社(ReciprocalInter-InsuranceExchange),从这些组织的名字(如协会、社团、交易所)就可以看出,它们未必一定采用公司的形式。

相互保险的起源与简要历史

1591年,德国汉堡市的酿造业者为了筹划重建被烧毁的造酒厂的资金而成立了火灾合作社,凡加入者遭遇火灾时,可以获得重建建筑物的资金。

1676年,由德国46家火灾救灾协会、合作社联合成立了汉堡火灾保险局。

1696年,第一家相互保险公司在英格兰成立,提供火灾保险。

1752年,本杰明·富兰克林帮助建立了美国的第一家相互保险公司。

1856年,英国确定了互助保险的法律地位。

1867年,英国出现了首家合作保险社。

19世纪下半叶,西方一些国家的互济会联合起来,形成了全国性的互济会,例如英国的“友爱社”和法国的“互助协会”。

20世纪初,保险行业兴起相互化浪潮。

1906年,英国《海上保险法》第85条规定,两方或两方以上批次同意互相承保海上损失,称为互相保险。

1945年,二次世界大战结束,各国的互助合作保险得以恢复和发展。

1956年成立于英国的公平保险公司和1978年成立于德国汉堡的HamurgischeAllgemeineVersorgungs-Arstalt通常被认为是现代相互保险公司形态的起源。

20世纪末,保险行业兴起非相互化浪潮。

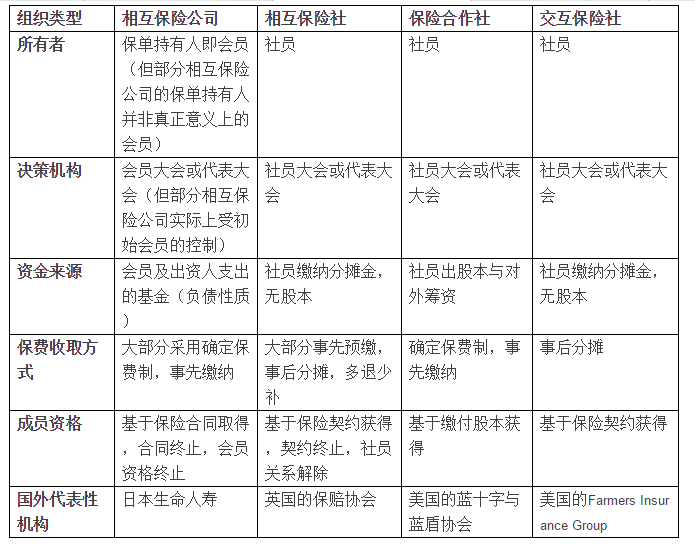

相互保险社

相互保险社是同一行业的人们为了共同应付自然灾害或意外事故总成的经济损失,自愿结成的集体组织。其经营动机不是为了营利,而是为了互助共济、补偿灾害事故损失。

相互保险社是保险组织的原始形态,在当今欧美各国仍然普遍存在,其经营范围也十分广泛,涉及海险(如英国的保赔协会)、火险(美国的地方相互、工场相互)、人寿(英国的友爱社、美国的同胞社)及其它有关险种。

相互保险社具有如下特征:

参加相互保险社的社员之间互相提供保险,即所谓的“我为人人,人人为我”;

相互保险社没有股本,其经营资金的来源为社员缴纳的分摊金(即预缴的保险费);

保险费采用事后分摊制,事先并不确定,虽为预缴,但年末会根据实际分摊额多退少补;

相互保险社的最高管理机构是社员选举出来的管理委员会。

保险合作社

保险合作社是由一些对某种风险具有同一保障要求的人自愿集股设立的保险组织,按照合作的原则从事保险业务。它一般属于社团法人,是非营利机构,以较低的保费来满足社员的保险需求。

保险合作社与其他领域的合作社一样,是保险领域的合作,强调“人”的组合,而非“资本”的结合,因此保险合作社社员的结合较具伦理性。目前这种组织分布于30多个国家(例如美国的蓝十字与蓝盾协会、日本的“全劳济”等),以英国的数量为最多。

保险合作社的特点包括:

社员入社要具备一定的条件,按规定缴纳股金和保险费,合作社不接受非会员投保;

实行社员代表大会制,重大事项由社员代表大会决定;

保险合作社可分为出资和非出资两类,非出资类通常采用无限责任制(目前已经比较少了),出资类则由社员认缴本金构成保险合作社的主要资金来源之一;

在盈余分配上实行利益均沾、风险共担、逐步积累的方式。

相互保险社与保险合作社的区别:

保险合作社是相互保险的一种特殊形态,它与相互保险社非常相似,但也存在一定的区别:

相互保险社没有股本,而保险合作社的社员入会时,通常需要缴纳一定的股本(主要指出资类);

保险合作社的社员关系较为持久,并不随保险契约的终止而终止,社员缴付股本后,即使没有利用合作社的服务也仍然拥有社员身份;

保险合作社一般采取确定保费制,事后不再补缴。

相互保险公司

相互保险公司是保险企业特有的一种法律形式,它与合作社相近,类似于中世纪的同业公会。顾客同时就是会员,公司的经营目标主要是满足会员的保险需求。会员通过与相互保险公司建立保险关系来确定会员/投保人相对于相互保险公司的权利与义务。会员关系是通过销售过程而非参股建立起来的。

20世纪上半叶是国外相互保险公司发展的黄金期,1901年,德国、日本分别制定了《保险企业监督法》与《保险业法》,正式确认了相互保险公司的组织形式。

美国在1900年至1936年间,至少有15家股份制人寿保险公司转变为互助公司,包括当时3家最大的保险公司。推动这一转型的导火索是以纽约州阿姆斯特朗委员会的调查报告为首的一系列媒体与政府的调查活动,揭露了人寿保险业长期存在欺诈性的交易手段和管理层肆无忌惮的自我交易行为,号召所有股份制保险公司都采用互助所有制形式。

但是到了20世纪末,国际上出现了非相互化浪潮,许多大型相互保险公司转制为股份制的保险公司,例如法国安盛,美国大都会等等。相互保险公司逐渐式微(具体原因我们将在以后专门撰文讨论)。

但即使如此,2013年全球相互保险保费收入达1.23万亿美元,占全球保险市场的26.7%,覆盖人群8.25亿人,相互保险组织总资产超过7.8万亿美元。2014年,份额比例则上升至27.1%,按照资产规模排名(扣除再保险公司)前50的保险公司中共有9家相互型保险公司,其中位于日本的有2家,位于美国的有7家(后续文章将披露更加详细的数据)。

相互保险公司的主要特点包括:

1.相互保险公司尽管也叫公司,但是没有资本股票和股东,只有会员,会员兼具保险消费者和公司所有者两种身份;

2.会员资格只有通过缴纳保费获得,保险合同一旦解除,会员资格随之消失;

3.相互保险公司属于“人合性”组织,最高权力机构是社员大会,社员可平等参与管理,实行一人一票制;

4.相互保险公司的盈余由会员分享,一般通过保单分红和降低来年保费的形式分配给会员。

但是,随着相互保险公司的发展,其模式也产生了较大变化,典型的如:

采用事后分摊制的相互保险公司几乎已经不存在,完全改为事先支付保费,并采用与股份制保险公司一样的确定保费制;

有的互助保险公司也签发非分红保单,此时保单持有人不具备所有者资格,与股份制保险公司的客户已经没有区别;

有些国家(例如新加坡)把互相保险公司的会员分为初始会员和普通会员,普通会员与股份制保险公司的客户并无实际区别;

由以上变化可以看出:相互保险公司最初的相互性正在逐渐消失,与股份制保险公司已无明显差异。事实上,不少相互保险公司最初也是以股份制公司转型而来的。相互保险公司在内部组织机构设置、保险业务拓展、保险费厘定、保险基金运用等方面,与股份制保险公司都是类似的。

交互保险社

交互保险社是单独存在于美国的一种保险组织形态,是一种介于相互保险组织与个人保险组织之间的混合体。交互保险社的社员之间互相约定保险,并约定其保险责任限额,在限额内可将保险责任按比例分摊于各社员之间,同时接受各社员的保险责任。

举例来说,某会员需要20万元的保障额度,他把这个额度分摊给所有社员,同时他也要分摊其它会员共计20万元的保险。另外一个会员需要30万元的保障额度,同样他也要分摊其它会员30万元的保险。保费的缴纳采取事后分摊制。

交互保险社与相互保险社相比,更具“个体性”,即每个人可以设置自己的保险责任限额,并分摊其它会员相同限额的保险责任即可。这种责任分担的“个体性”,使交互保险社不但具有相互保险组织的性质,而且具有英国劳合社个人保险商的性质。美国的FarmersInsuranceGroup、USAA均具有此类性质。

四种相互保险组织的主要区别

主要参考文献

1.《保险企业组织形式研究》,江生忠编著,中国财政经济出版社,2008.1

2. 《相互保险,行进在路上》,平安证券,2015.9

3. 《2015相互保险行业分析报告》,国泰君安证券,2015.9

4. 《互联网保险新模式》,奚玉莉、杨芮等,2016.1

5. wikipeida,https://en.wikipedia.org

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约