国泰君安:互联网保险无法取代传统保险,应当错位竞争

互联网+ 南瓜 · 零壹财经 2016-05-04 阅读:3122

5月3日,国泰君安发布了保险行业研究报告《保险行业互联网浪潮下传统和专业互联网保险公司发展模式研究:错位竞争,各自精彩》。国泰君安认为,互联网保险业务丰富了保险业态,但短期内不能取代传统保险业务。

国泰君安分析师刘欣琦、孔祥在报告中称,当下互联网保险业务发展迅猛,传统保险公司和专业互联网保险公司应该发挥各自的优势。

分析师认为,互联网保险三类参与主体中,大型传统保险公司和专业互联网保险公司处于优势和主导地位。三类参与主体包括传统保险公司、专业互联网保险公司、提供相关网络技术支持和辅助服务的公司(包括全国性保险专业中介机构、第三方网络平台等)。大型传统保险公司和专业互联网保险公司具备产品开发设计的核心能力,并且在经营地域限制和客户引流方面具备优势。

报告指出,大型传统保险公司和专业互联网保险公司的优势体现在不同方面:

①在监管规则上专业互联网保险公司并无明显优势,专业互联网保险公司目前可以做的业务,大型传统保险公司都可以做,险种和经营地域上没有限制;

②专业互联网保险公司的优势集中体现在其与生俱来的互联网基因,能不断捕捉场景和开发符合互联网思维的产品,在此方面,传统保险公司由于方方面面的原因显得力不从心;

③线下服务能力缺失既是专业互联网保险公司的优势(无需铺设机构),也是劣势,凡是需要线下理赔与服务的业务均无法独立完成运营。

报告表示,在当下互联网保险业务发展迅猛的背景下,传统保险公司和专业互联网保险公司应发挥各自优势错位竞争。

1)专业互联网保险公司在发展互联网场景类产品和纯线上的标准化产品上不受线下服务能力缺失的限制,互联网场景类产品是其优势所在,因此也是重点发展方向。在纯线上的标准化产品上,专业互联网保险公司和传统保险公司产品差异不大。

2)传统保险公司应将定价能力和低渠道费用结合设计专属保障产品,让利客户,做出差异化优势。看好高保额低保费的纯消费型保障产品的未来发展空间。

在报告末尾,国泰君安分析师指出:互联网保险业务丰富了保险业态,但短期内不能取代传统保险业务。对于传统保险公司,互联网保险未来的发展在于如何匹配客户和产品。

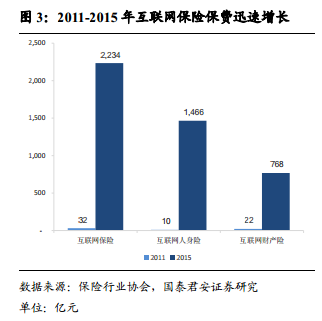

数据显示,我国互联网保险行业近年来保费迅速增长,2015 年全年互联网保险保费收入高达 2234 亿元,比 2011 年增长近 69 倍,互联网保费在总保费收入中占比上升至 9.2%。从业务结构来看,寿险公司占比较高的是投连险和万能险,两项合计占比接近 88%;产险公司车险占比达到 95.1%。 2015 年互联网人身保险市场不断扩容,共有 61 家寿险公司开展互联网保险业务,较 2014 年底新增 9 家,占人身险会员公司总数的 80%。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约