捷信集团:二季度业绩止颓,中国市场净利润4600万欧元|财报解读04

消费金融 丁丹 零壹财经 2018-09-11 阅读:24709

1、资产提质,杠杆下降

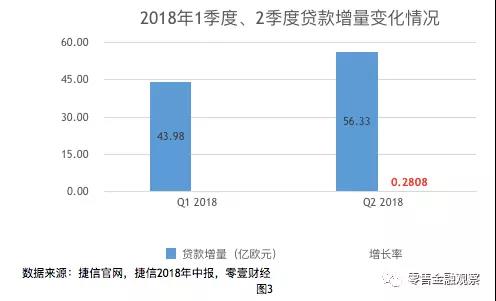

作为捷信的主营业务,其净贷款存量在数量上较一季度末有显著增加,且占总资产的比亦有显著增加。捷信中报显示,截至报告期末,其净贷款余额为164.39亿欧元,较2018年一季度末和2017年年末分别增长7.95%和6.39%;净贷款余额占总资产的比升至75.54%,较2018年一季度和2017年年末分别增加6.45和3.75个百分点。

捷信在二季度实现净利润7100万欧元,弥补了一季度3100万欧元的净亏损,并在上半年末实现4000万欧元的净利累积。

作为银监会批准设立的首批四家试点消费金融公司之一,捷信消费金融有限公司于2010年11月10日成立,截至目前是中国首家且唯一一家外商独资的消费金融公司。自捷信中国成立以来,中国市场便一直是对整个捷信集团各方面贡献最大的业务单元。

截至本报告期期末,中国分部实现总收入、净利息收入、资产总额、净资产额分别为16.92亿欧元、9.79亿欧元、114.94亿欧元和13.11亿欧元,分别占集团相关数据总额的64.24%、63.49%、52.82%和71.13%。

进入二季度以来,随着对外部环境的进一步调整与适应及加强对风险成本比率的控制,中国市场经营状况显著好转,实现净利润4600万欧元,这亦使整个捷信集团在二季度实现了7100欧元的净利润,并在半年末扭亏为盈。

业绩转暖分析

1、金融科技显红利

2018年上半年捷信集团持续加大对金融科技领域的投入,并为此专门调整了管理团队的分工,由专人负责该领域相关的研究与开发工作。捷信中报披露,报告期内捷信手机App月均使用人数接近1200万人,是去年同期月均使用人数的3倍。

作为业务最重要组成部分,捷信本期斥巨资在中国市场引入了先进的人工智能技术,以进一步提升人机交互能力,提高业务运行效率。如报告期内捷信将“声音机器人”(voicebots)和“聊天机器人”(chatbots)大范围地运用于中国市场,平均每天能借助其接听约50000通消费者的来电。随着智能机器人持续的运用和相关大数据的积累,相应的“学习曲线”效应将帮助捷信在未来进一步削减相关成本支出。

除在中国市场,捷信在其他市场亦重视金融科技体系的构建。如在较为成熟的俄罗斯市场斥资打造移动银行,推出了一款名为“我的信用申请”(MyCreditApplication)的手机App,使俄罗斯的消费者能够更加自如地使用诸如ApplePay、GooglePay等在内的主流支付工具进行相关转账和支付。

通过科技领域的持续投入,捷信进一步增强了消费者的粘性。中报显示,报告期内捷信活跃客户人数为2900万人,较一季度和去年同期分别增加0.35%和8.61%。

截至报告期期末,捷信在各国市场各类形式的网点共有429,636个,较一季度末增长6.46%,较去年同期增加17.79%。网点数目的大幅增加也带来了营业总成本的上升。中报显示,捷信在报告期内支出的包括各类费用在内的营业总成本为8.78亿欧元,较去年同期增长18.01%;二季度营业总成本的支出为4.43亿欧元,较一季度末增加1.84%。

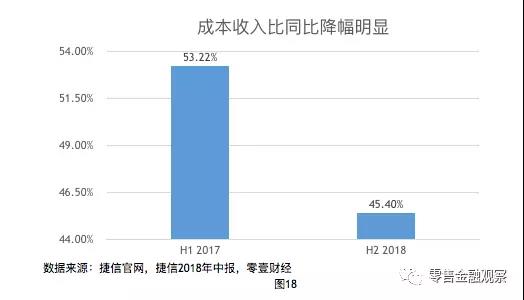

首先,收入相对成本增幅更大。报告期内捷信实现营业总收入19.34亿欧元,相较去年同期增长38.34%,相应成本增加为18.01%;以季度数据来看,捷信二季度实现营业总收入9.82亿欧元,较一季度同比增加3.15%,而同期成本增加为1.84%。

其次,捷信在报告期内裁冗增效,增强了经营效率。截至报告期期末,捷信雇员总人数为13.08万人,较一季度末和去年同期分别减少6.64%和9.67%。

另外,捷信本期赋予了其网点更高的科技含量。举例来说,捷信已在中国和印度的全面实现了无纸化操作,这不仅提升了客户体验,更降低了成本。

3、跨国经营日臻成熟

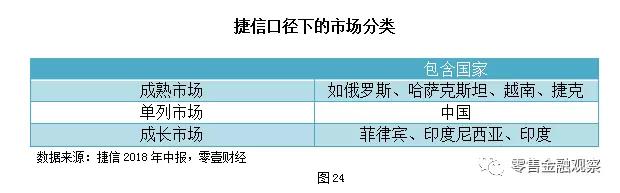

捷信是总部设在捷克的金融服务集团,在世界各地设有诸多分部。捷信将其下设跨国分部设为三类,一类是成熟市场,如俄罗斯、哈萨克斯坦、越南、捷克等,一类是成长中的市场,如菲律宾、印度尼西亚、印度等;基于中国市场的特殊性,将其进行单列。

业务发展隐忧

捷信中报整体尚算亮眼,扭转了一季度的大额净亏损,且在半年末实现约4000万欧元的净利润。

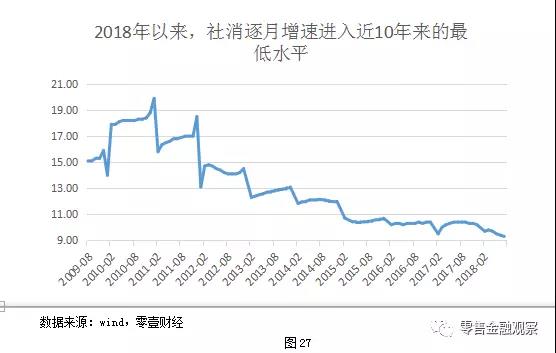

但捷信管理层亦有需要关注的问题。首先,中国国内宏观经济形势趋于严峻。作为与捷信集团荣辱与共的业务单元,中国分部的盈利与否意义重大。2018年上半年以来,中国GDP增速方面下滑、社会消费增速较之前年度有明显放缓,这些都需要捷信管理层重视。

纵观捷信2018年中报,净利润的数据亮眼。逆转了一季度末的净亏损,在报告期末实现了净盈利,二季度贡献巨大。作为捷信集团最重要、贡献最大的业务单位,中国分部二季度强劲复苏是捷信业绩止颓最主要的原因之一,二者之间可谓“一荣俱荣,一损俱损”。

对于捷信二季度业绩的反弹,金融科技的持续运用当是最重要的源动力。诸如中国市场智能语音机器人的运用、俄罗斯分部业务的加速互联网化等,捷信在客户粘性增加的同时,也使得本期贷款增量、存量方面都有增长。金融科技的优势在于随着相关技术的持续运用及大数据的积累,“学习曲线”效应将进一步降低获客和扩容等的边际成本,并进一步增强规模经济效应。放眼未来,持续强化金融科技的运用是捷信不二的发展道路。

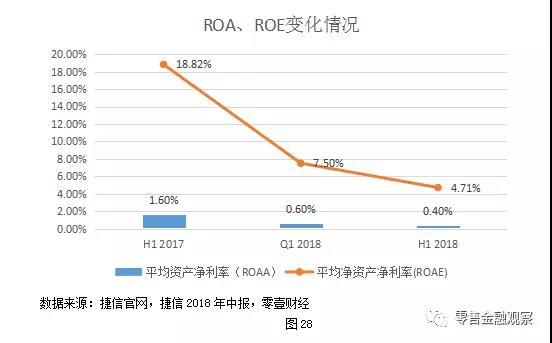

捷信中报成绩的取得,可将其归因为捷信在金融科技领域持续投入带来红利、成本控制渐入佳境和跨国战略日臻成熟。同时,成绩背后的隐忧亦需捷信管理层警醒,主要包括中国国内宏观经济形势趋于严峻、整体资产收益率下降。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约