滴滴危机,网约车以租代购业务凉凉?

融资租赁 Daniel陈 · 零壹租赁智库 2018-09-10 阅读:6070

“滴滴乐清”事件的爆发,让滴滴在“产品设计”和“道德价值观”的双重纠缠中,危机持续发酵。

网约车被推至风口浪尖,网约车金融业务是否会受到此次危机波及?

滴滴推动网约车以租代购

滴滴服务于2000多万的车主和2亿的网约车用户群体,这样的流量意味着赚钱渠道众多。滴滴的格局早已不再局限于出行业务上,随着资本扩张,业务生态网络越来越庞大。作为网约车老大,在推动网约车以租代购业务中扮演重要角色。

网约车的需求场景更贴合以租代购这一模式,越来越多的公司在网约车领域切入布局,以租代购模式的发展也要依靠网约车,发展至如今的规模。相比于出租车交份子钱+高额押金的模式,以租代购的低首付+月供的模式更受司机们的欢迎。

滴滴的金融版图

滴滴在金融领域方面,不断地进行深耕挖掘。

2015年5月,滴滴推出“滴滴金桔宝”供绑卡用户进行余额理财。

2016年1月,滴滴与招商银行在支付结算、金融服务及市场营销等方面合作。

2016年3月,众富融资租赁(上海)有限公司成立被很多媒体争相报道,宣布滴滴涉足汽车金融领域;而其法人代表以及股东在2017年发生了变更,快富控股有限公司是滴滴在香港的一家子公司,惠迪(天津)商务服务有限公司就是滴滴针对新能源汽车的小桔充电业务。

众富融资租赁股东变更

2016年8月,滴滴上线了第一款汽车消费金融产品“滴分期”。

2017年8月,滴滴便在重庆成立了一家重庆市西岸小额贷款有限公司,注册资本5000万。

2018年4月,滴滴公司推出滴水贷业务,最高可贷款额度20万。

2017年底,滴滴对第三方支付牌照的收购终于尘埃落定,花费3亿拿下高鸿股份旗下的支付企业一九付。

日前,国内汽车金融服务商“灿谷”,在纽交所IPO。灿谷的股东中就包括滴滴出行(占股14.8%)。

滴滴金融服务覆盖个人及车主的大部分金融需求,从车险、余额理财、以租代购、再到个人信用贷款。

网约车终合法化 其金融业务仍是蓝海

2016年下半年的《网络预约出租汽车经营服务管理暂行办法》出台,"专车合法化"终被认可。

在6年时间,滴滴一路坎坷,成为了出行市场行业老大,地位无法撼动。一旦滴滴倒下,树倒猢狲散,这部分司机将导向哪里,如何走向还是未知。

但网约车金融业务不仅局限于滴滴一个平台,用户对滴滴信心不足的情况下,其他平台发展潜力巨大。

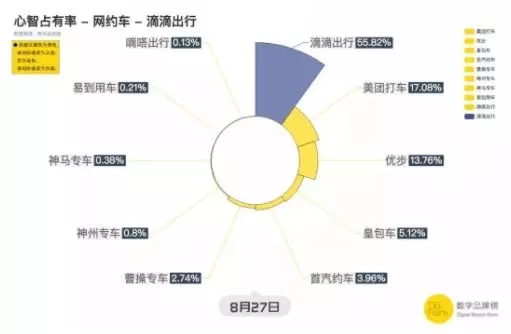

以下是目前网约车行业的各大平台心智占有情况(蓝色为负值):

注:阴影区颜色为黄色,表明好感度为正值;若为蓝色,表明好感度为负值

目前,网约车以租代购金融产品非常火爆,越来越多的汽车金融机构公司纷纷尝试该类业务,或者代理该类型的金融产品,群内交流咨询讨论者非常多,这片市场仍是蓝海。

危机致滴滴活跃用户下降 后起之秀不可小觑

此次“滴滴乐清”事件的爆发,在网络上持续发酵。个人认为对滴滴活跃用户的影响是巨大的。滴滴的司机是要达到一定的任务指标后,才能得到平台方面的奖励。在活跃用户下滑情况下,司机端的营收会受到影响,会有一部分滴滴司机退出。

另一方面,滴滴恢复业务只是时间问题。滴滴会有更严格的安全措施出台,司机方面的准入门槛大大提高,一部分原有的司机不符合准入要求将会遭到清退。否则再有类似恶性事件,滴滴可能将面临业务全线下架。

网约车以租代购的大趋势来讲,未来并不会受到阻碍,用户依然在增长。后起之秀不可小觑,美团打车已经在南京地区和滴滴平分了网约车市场,首汽约车7月份活跃用户已达251.25万人,增长势头非常迅猛。

据预测,2020年网约专车/快车数交易金额将达到450亿元。在网约车市场足够大的情况下,以租代购产品也会更加灵活完善,匹配更多需要的人群。新能源汽车是未来消费趋势,以租代购业务将在新能源汽车领域有更多的拓展空间。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约