个人在线消费金融市场的吃螃蟹者,维信金科吃到螃蟹肉了吗?

上市公司 何希语 · 零壹财经 2018-09-06 阅读:6029

一、2018年上半年业绩还行

首先,总收入增长15.5%。公告显示, 2018年上半年维信金科实现总收入12.7亿元,同比增加15.5%。其中,净利息收入10.56亿元,同比增加6.1%;贷款撮合服务费收入5720万元,同比增加108.8%。

其次,经调整的净利润同比增长6.6%。公告显示,2018年上半年维信金科经调整的净利润为9561万元,同比增加6.6%;经营利润为7640万元,同比减少31.4%,减少的主因是由于以股份为基础的薪酬费用相比2017年上半年增加了近11倍达到了5883万元,再加之支付上市费用4987万元。在剔除可转换可赎回优先股公允价值损失及以股份为基础的薪酬费用后,其净利润为9561万元,同比增加6.6%。

在互金整治仍在继续、网贷不断暴雷、市场环境低迷的大背景下,总收入和经调整的净利润双双增长,业绩还行。

二、成绩背后或有微瑕

从公告披露的数据看,维信金科贷款平均金额在提高,同时尽管提高了风控标准,但贷款质量确有所下滑。

(一)贷款平均金额提高了约37%,或有隐忧

公告披露,2018年上半年,总交易笔数107.2万笔,同比减少33.5%;而贷款发生额为96.27亿元,同比小幅度增加2.7%。一减一增,其贷款平均金额势必增加。

2017年上半年总交易笔数143.1万笔,贷款发生额93.74亿元,笔均金额6550元。2018年上半年总交易笔数107.2万笔,贷款发生额96.27亿元,笔均金额8980元。贷款平均金额增加了2430元,同比增长约37%。

信用卡余额代偿为维信金科的主要业务板块。2017年上半年信用卡余额代偿总交易笔数62万笔,贷款发生额51.21亿元,贷款平均金额8260元;2018年上半年信用卡余额代偿总交易笔数37.6万笔,贷款发生额61.36亿元,贷款平均金额16319元。笔均金额增加了8059元,同比增长97.6%。

笔者认为,若笔均金额增加为资金方基于前期风控经验积累的基础上所为,则为好事;但若为对冲交易笔数下滑而为,则可能蕴涵风险。

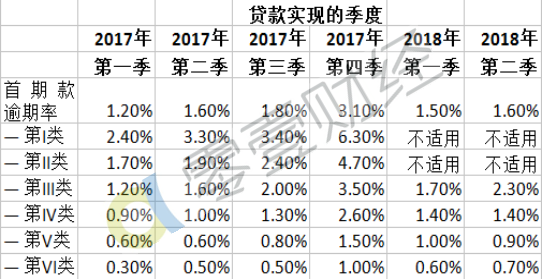

(二)风控标准提高,但首期逾期率并未改善

公告披露,为维持新增贷款的质量,2018年一季度,维信金科调整了蜂鸟系统的风险评估参数,停止接纳征信状况较差的第I类和第II类借款人,专注征信状况较佳的借款人。但是,从公布的数据来看,与2017年前两个季度各类借款人的首期款逾期率相比, 2018年前两个季度的首期款逾期率并未得到改善,且有小幅度的上升趋势。

表1:各季度首期款逾期率

数据来源:维信金科半年报

此外,维信金科半年报公布的客户贷款总额的资产质量信息显示,M1-M3比率(逾期不超过三个月的客户贷款除以无逾期及逾期不超过六个月的客户贷款总额)由2017年上半年的4.4%增加至2018年上半年的5.7%,不超过三个月的逾期比率有小幅度上升。表2可以直观的看到2018年上半年一个月、两个月及三个月的逾期率同比2017年上半年皆有所上升。表2:客户贷款总额资产质量信息

数据来源:维信金科半年报

公告披露:维信金科2018年3月与天翼电子商务签订了战略合作协议,并且已在我国超过40个城市开展分期付款借贷产品。

公告披露:2018年7月,维信金科与阳光信保达成战略合作,使其科技优势与阳光信保信用风险管理与保障的专业优势结合;2018年7月,与战略业务伙伴度小满金融(百度金融)及中国对外经济贸易信托有限公司(外贸信托)签署更深层次的三方合作协议,通过与百度金融合作建模,完成对借款人的信用评估,并将优质借款人推荐给外贸信托,以此实现资金全流程闭环。

尽管行业处于深度调整期,其下半年布局已经开始。

四、小结

前述战略布局能否进一步对冲成绩背后的微瑕,在信息不对称情况下,笔者难以做出判断。但作为个人在线消费金融市场的吃螃蟹者,上半年“还行的成绩”似乎可以看出,维信金科已经尝到了螃蟹肉的味道。如何在当前政策和经济环境下,吃到螃蟹肉,还有待维信金科的管理团队持续努力。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约