杨凯生:网贷要想健康发展要做到这三点

观点 AZn 零壹财经 2018-09-03

杨凯生指出,P2P网贷行业下一步健康发展需要做到三点:一是必须坚持整治的方向,面向全部的从业者,面向全部的机构,全面落实前一阶段监管部门出台的一系列监管要求和整治的措施。二是注意公众情绪,不做火上浇油的事情,形势好转后也不过分乐观。三是加强对投资者教育。

以下是演讲全文实录:

杨凯生:今天大概想说三方面的问题。

第一,近期问题平台的出现和我们一些媒体还有社会上的一些负面情绪的一些相互的关系。

第二,最近比较集中出现这些问题的原因究竟是什么。因为也有不少朋友说是监管措施力度过大了,是监管的一些政策相互叠加了,是由于处置风险而引发了风险等等,也有这些议论。坦率说,我是不太赞成这种看法的,所以我也想说说我的想法。

第三,下一步这个行业如果还想继续发展,那么它必须搞好整治攻坚必须坚持健康发展,我想说这三方面的问题。

我们平时说问题平台出现问题的平台主要是指提现出现困难或者经营者跑路,或者司法部门经侦部门介入,这三个问题把它归结为“问题平台”。总体来说司法部门的介入、经侦部门的介入占比还比较少,所以这里说的主要的问题平台主要是指的提现困难或者跑路等等。

2015年度中间开始出现比较多的平台数量跑路了。平台经营者不负责任的行为或者恶意违约的行为开始引起整个社会和整个行业的关注和担心。这个距离互联网金融元年2013年其实仅仅过去两年就开始出现这个情况。2015年底出现了e租宝的事件,到目前为止e租宝是不是属于P2P金融平台还有争论。从2015年开始由于e租宝事件出现,导致大家对这个问题的担心,明显开始出现问题平台数量开始增多。一直延续到2016年年度中间,特别是8月份以后,问题平台数量开始比较明显的增多。

2016年年度中间以后,恶性违约的数量是减少了。经营者选择自主退出或者说比较有序的退出市场的行为增加了。这是一个重要的特点。

第三个或者叫第四个时间节点是今年以来,特别是今天的6、7月份,出现问题平台的数量是明显的增加的。所以有人把它称之为出现一轮P2P的“暴雷潮”,应该说负面情绪或者恐慌情绪来势是比较猛的,在2018年7月单月问题平台上数量远远超过任何一个月,显得非常令人瞩目。良性退出市场,有序退出市场的势头似乎中断了,更多的选择了跑路和其它恶性违约的现象。

这一轮“暴雷潮”的到来正好和我们先前说的要求平台备案期限好像是差不多重合的,所以有人就说,这个是不是由于要求备案所以引起了恐慌,所以导致了跑路,也有人是这么说的。实际上这个说法我下面想说一说,似乎根据是不足的。

尽管2015年年度中间、2016年年度中间,曾经出现过两轮比较规模大的平台问题暴露或者叫“跑路潮”,但是这两年多来将近三年的时间,他们成交量和待还余额还是一路上升,或者换句话说,正面说这两年来尽管出现了一些问题,但是P2P网络借贷业务发展还是比较迅速的。

将近一年时间内,它的成交额开始持续下降,特别是这三个月来它的待还的余额是急剧的下降。这说明了什么问题呢?似乎说明了这一段时间以来,整个行业或者市场担忧的情绪是比较强的或者说,应该说更正面说就整个投资者社会公众、监管部门对P2P网络借贷的风险认识有了新的认识或者说有了新的提高。也就是前期出现这些问题的时候,人们对它的风险的感觉还不是那么敏感,还是在不断的投入不断的增加。

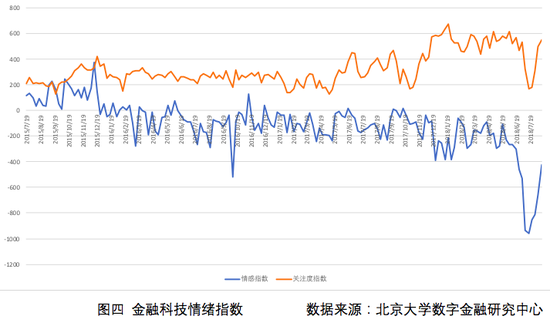

当然,一个平台的情况,一个平台的论坛的情况,有的时候还不足以说明问题,我们可以看看北大国发院数字金融中心他们开发的另外一个指数。用了2013年以来,1700万篇媒体的文章,对这些文章设了两个指数,关系度的指数还有正负情感的指数,所谓关注度2013年关注度指数定为100,正负情感的指数,把2016年7月平均定下来零,然后看看变化的情况。咱们就可以看出2018年的7月,它的关注度指数是下挫了47%。达到了近期的一个低点168,国发院的它的关注度指数。然后情感指数,达到了历史上的新的低点:负的959。这是比较明显的或者比较严重的两个时点的情况。也就说媒体上,社会媒体对P2P的关注度和情感情况的两个数字。当然我们可以看出8月份以后由于采取了一些措施,有所回升,但是应该说,它的情感指数仍然处于历史的低点。

我觉得我们似乎要思考一个问题,究竟是问题平台出现的问题多了,严重了,影响了人们对P2P的关注,影响了人们对P2P网络信贷平台的吹捧,还是舆论情绪的负面导致了市场的不稳定导致了更多的平台出现问题。或者说它互为因果。我觉得首先是现实中出现的问题多了,才影响了或者说左右了人们的情绪,这是主要的。当然了,任何事情都是相辅相成的,在出现一些问题以后,如果再更多炒作更多散布一些恐慌情绪,肯定会相应加剧这个问题存在,首先说问题的存在导致了负面情绪的出现。

这是出现问题的原因究竟是什么。我想恐怕应该说一句话,不应归咎于加强监管,或者不应简单归咎于加强监管。回过头来看,每次问题平台出现的高潮的时候,有几个时点我们都看了,实际上它的平台出现问题集中的时候,都是风险但是已经集聚到一定的程度。市场上已经有了不少的反应,监管部门已经有了进一步的察觉之后,才出现的监管措施,而不是相反。我们可以看看几点时点。2015年12月份,第一份监管的意见出台,就是P2P监管细则暂时办法,明确了P2P平台坚持信息中介,不能办成信用中介。它要求严禁资金池,严禁搞资金错配等等,而且提出了一个原则,小额分散为主的原则。坦率说,2015年这个文件出来以后,许多人并没有真正理会这个文件,没有把它当回事,执行和落实,坦率说当时并不很认真的。

到2016年8月又进一步出台了一些文件,《网络借贷信息中介机构业务活动管理暂行办法》等等又进一步强调必须坚持信息中介的定位。而且把资金必须做银行存款提出来,并且有定量的要求,自然人20万,法人100万等等,2018年6月底,又出了《验收的通知》,提出来要备案的要求等等。

2016年年度中间平台数量是多的,但是恶性退出的形式是少的,大部分当时退出还是经营者自主选择的比较有序的退出,所以当时整个市场的情绪应该说相对来说起码比现在要平稳,参与者的损失也还是比较有限。但是后来就不太一样了,今年以来情况就不太一样了。所以是值得我们注意。

这里面还可以说明一个问题,和整治的要求相关,出问题相关。出问题的,有银行存管的占比14%,有ICP认证22.1%,加入协会出问题是13%,所有制的性质是不是上市等等,说明了一个什么问题?尽管我们的监管办法多次强调要搞存管,要搞ICP的认证,这个认证是任何互联网机构正常运作,它必须要获得的一个资格。但是做到了这些,比较显见监管要求并不能杜绝它出问题。而在监管要求里面比较难达到或者说技术上真正的检查还有一定的难度或者大家执行的自觉性不够高的一些要求,大家没有做到。比如说小额分散的原则,比如说单一法人借款不能超过多少,单一自然人借款不能超过多少原则并没有落实,这恰恰导致问题出现的一个重要原因。有一个平台公司出了问题,他说这个公司在这个平台单一法人借款统计下来达到了2400万,远远超过了一百万的限额,实际上他当时把它统计成20多个法人,所以这些问题不解决,我觉得这个风险控制,今后再继续的“暴雷”管控还是有难度的。

出现问题的原因,除了创新意识之外恐怕还需要一点别的东西,这里举了几个经济发展比较活跃,互联网金融发展比较快几个省市出问题的情况。有北京、山东、浙江等等。可以看出哪些地方出问题多。

平台之间一些企业相互勾连或者说关联度比较高或者说关联交易比较多的也是导致风险出现重要问题。像前一阶段出现的一个问题平台,叫e百金融,经过查询实际上可以看出,有十个公司和它都是搞互联网金融,和它关联度是非常高的,有相互的资本股权关系有投资关系,而且恰恰这十个公司都是在今年7月,几乎同时暴雷,同时出现问题。就看来一再所讲的公司治理机制问题,法人治理机制的问题,不仅仅是在传统企业中存在需要注意,实际上在互联网企业里面也存在着同样问题,也需要加强法人治理机制的建设,加强公司治理机制的建设。

所以我觉得出现问题的原因主要来说还是整改任务还没有完成,错配、刚兑的现象,贷款规模超标的现象等等还没有得到彻底的扭转,所以这个是导致这次出问题的原因。第二个,整体经济下滑,借款人的预期,一直不太充当信息中介在那儿充当信用中介出现了资金的中断。还有一个主观原因盲目相信所谓的大数据技术或者说刻意鼓吹自己的数据收集、整理、使用的能力,并且把这种模式泛化等等。

下一步健康发展必须坚持整治的方向,必须面向全部的从业者,面向全部的机构,全面的落实前一阶段监管部门、央行包括我们互联网金融协会出台一系列的监管要求和整治的措施。

再者,要注意引导情绪。不要去做火上浇油的事情。当然情绪引导也注意一条,不能稍微形势好一点以后又进入过分的乐观,这个也是需要注意的。

对投资者、出借者教育的问题,只有把教育问题做到位,市场秩序的趋好,才有一个重要的基础,我就讲这些。谢谢大家!

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约