P2P网贷活跃投资人约1150万 资金主要流向四大领域

网贷 沈拙言,素履 零壹财经 2018-08-17

其中,"金融改革创新与实体经济协调发展"主题论坛由零壹财经创始人柏亮主持。

论坛看点:

1)宏观金融形势未来何解?

2)金融如何配合创新?

3)金融科技理应为谁服务?

4)P2P服务了多少对象?存在的具体意义?

5)如何理性看待网贷风险?

6)金融科技未来发展趋势如何?

宏观经济走势不佳,未来将产生何种变化?

恒大集团首席经济学家兼恒大经济研究院院长任泽平对未来中国宏观经济和金融的形势抒发见解。

任泽平认为世界经济处在新的增长周期,中国的改革开放还有很多工作没有完成,金融产业依旧存在着创新创业的活力。二季度政治局会议上提出了积极的财政政策,这些政策将在扩大内需的基础上发挥更大的作用。

同时希望所有金融从业者不要对杠杆抱有幻想,杠杆是一定要去的。

金融如何配合创新?

中国金融改革研究院院长刘胜军认为,落实IPO注册制改革是重中之重。只有实现这一点,中国的资本市场才能是一个优胜劣汰的市场,不然则是圈钱的市场;其次银行要为中小微服务;再者,要控制资产价格的泡沫。整个企业从迷恋金融投机的短期信贷中摆脱出来,回到创新创业的正路上。最后是减少资源的错位,做到企业资源的平均分配。

金融科技的本质是什么?

关于概念的认知,世界各地不一。

巴塞尔委员会,采用了FSB的定义,认为金融科技是非银机构做的事情。并将其进一步划分为支付结算、存贷款与资本筹集、投资管理和市场措施等四大类型。

美国国会的经济委员会认为金融科技是以金融科技涵盖不同种类的技术创新,这些技术创新影响着各种各样的金融活动,包括支付、投资管理、资本筹集、存款和贷款、保险、监管合规以及金融服务领域。

零壹财经创始人柏亮认为,金融科技的本身是技术依赖的金融创新,它能够产生新的商业模式、应用、过程或产品,从而对金融市场、金融机构或金融服务的提供方式产生重大影响。

在金融科技领域,其实有很多基础的应用。比如说人脸识别,还有其他的比如说声纹,瞳孔等等。生物识别技术使人作为一种科技的载体,在金融业务中的作用大大的加强。

金融科技应服务那些方面?

柏亮认为,金融科技服务于实体经济。落地点第一个是支付,第二个是贷款,第三个是保险,第四个是征信。

金融科技带来的最大改变是第三方支付,这些年第三方支付的发展非常迅猛。自2013年以来,第三方支付机构支付笔数和金额都在快速增长,到2017年,第三方支付机构发生的支付业务有2867.47亿笔,金额143.26万亿元,同比分别增长74.9%和44.3%。

2013—2017年末非银行支付机构支付总量情况

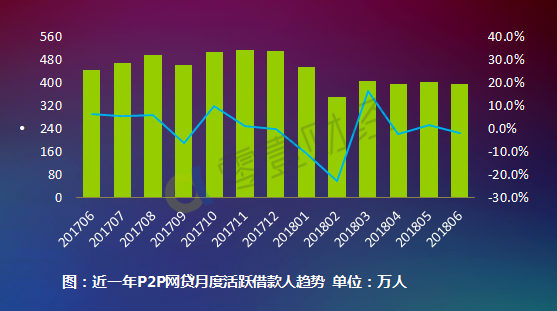

其次是贷款,P2P网贷居多,P2P增长最快的的是2015年,这一年上线平台有超过2000家。截至2018年7月31日,零壹数据监测到P2P借贷平台共6100家,其中正常运营的有1497家,仅存1/4左右。

历年P2P网贷平台数量走势(单位:家)

然后是保险,互联网保险从2012年1100亿元增长到2017年期末的1835亿元,6年间翻了约17倍。现在支付宝也通过保险方式来实现。互联网保险的分类中,第二个比较大的就是保证保险,主要就是给前面一些小的贷款提供担保。可以看到互联网保险能真正地落到实体经济的每一个细节里去。

这对于中国的征信体系来说,是非常大的进步。第一产生了数据,第二真正产生了需求。有几千万没有征信记录的人在借贷,这些人需要有征信的信用,他们的借款需要才能提上来。所有这些数据,2500万实际的借款人,实际上远远超过这些量,其实也是来自于实体经济,是最结实的一些成果。

这么多P2P平台,已经服务了多少人?

7月25日,零壹财经发布了一个报告,截至7月20日,P2P平台大概满足了2500万左右借款人的需求,尤其是面向大部分的个人和小微企业,共借了7.2万亿左右,不包含线下的理财平台,扣除了净值标还有假标之后,借款依然有5万亿到6万亿,这其实相当于一家大型企业,甚至两家大型银行,数量还是很庞大的。

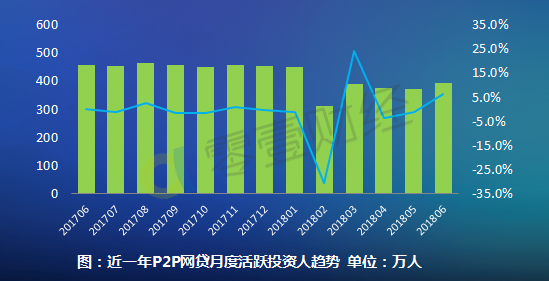

P2P贷款的累计投资人有4000多万,赚取了有4000多亿的收益,这还不包括待收和返利等。这十多年来,P2P网贷为实体经济做了扎扎实实的事情。

一是车贷,主要是车辆的抵押贷款。截至今年6月份,P2P的历史车贷交易规模是6626亿,去年有2477亿元,今年相比去年实际上有所下降,因为今年上半年很多的车贷平台转型。

图:P2P车贷交易规模变动趋势 单位:亿元

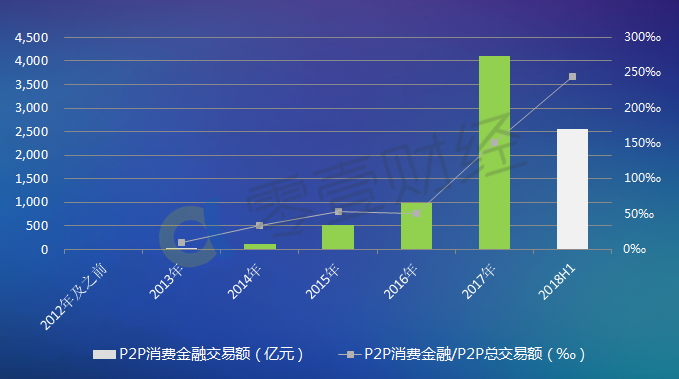

图:P2P消费信贷交易规模变动趋势 单位:亿元

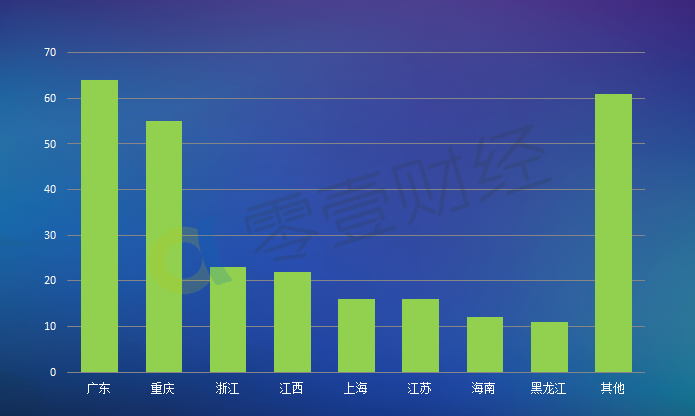

现在统计到的有280家网络小贷公司,无法想象他们的交易额有多大。仅阿里和京东的小贷公司,一年的放贷额度可能达到几千亿。

网络小贷公司全国分布情况 单位:家

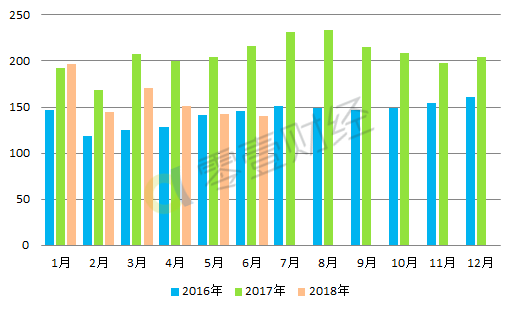

现在P2P正在经历一个危机,7月份,歇业/清盘、立案等类型的问题平台数量至少有123家,涉及待还本金至少在500亿元以上。7月P2P网贷行业交易额约为1236亿元,环比大幅下降19.48%,降幅在一年之内达到了最低值。更加强大,行业造成P2P危机的原因有很多。

第一个是来自实体经济的影响。主要有两点:1、商业银行不良率时隔5个季度以来的首次上升。2、企业债违约概率上升。这个形势说明了实体经济在下降。

P2P危机总结

1、服务实体经济是金融科技生命力的源泉。

2、实体经济的风险是金融科技的风险源头。

3、脱离实体经济的金融设计,加剧和放大金融风险。

4、金融科技不等于科技金融。

未来趋势:重构金融科技生态

在今年上半年,京东和蚂蚁金服都宣布是科技公司,是为金融提供服务。做金融必须要有科技,不然就得落后。

金融科技的发展趋势可以大体预测为:

1、金融科技的前途在实体经济中。

2、科技与金融"分家"与"合流":不是有科技就能做金融,但做金融一定要依赖科技。

3、通过金融牌照审慎监管,合理控制杠杆率及其他金融指标。

4、通过科技提高金融效率,扩大数字普惠金融的版图,深化数字普惠金融的内涵。

5、全新的金融科技生态,正在重构。

现在的导向是,金融还是持有金融牌照的机构才能做,技术是为持有金融牌照的机构提供服务。金融科技原来认为是一体的,即用新科技做新金融服务,现在可以理解为是用新技术为金融机构开展新的金融业务提供支持服务。持有牌照的金融机构,需要有科技能力的公司对这些数据进行评估和验证,这个生态会变得越来越大。

中国整体的市场前景巨大,因为有非常深厚的市场基础。如果能够更好地理解金融科技与实体经济的关系,相应的去调整监管政策,金融科技在未来的机会是不可估量的。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约