大公评级被查,兄弟公司大公数据既发布网贷黑名单又设立网贷平台

网贷 债市观察 · 债市观察 2018-08-17

打了十几年“民族牌”的评级公司,本来是公信力的象征,原来早就一手收黑钱,一手卖报告!变成了卖评级、收黑钱的“不公”。

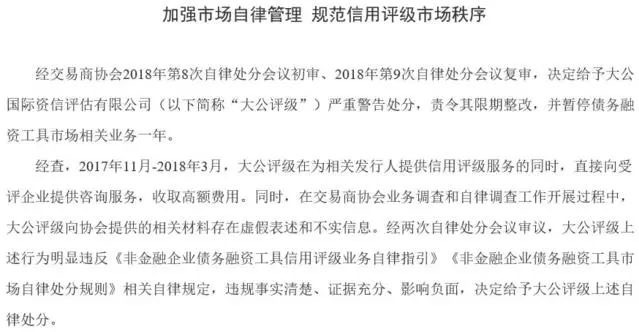

8月17日,中国银行间市场交易商协会发布《加强市场自律管理 规范信用评级市场秩序》公告,决定给予大公国际资信评估有限公司(下简称“大公评级”)严重警告处分,责令其限期整改,并暂停债务融资工具市场相关业务一年。

经查,2017年11月-2018年3月,大公评级在为相关发行人提供信用评级服务的同时,直接向受评企业提供咨询服务,收取高额费用。同时,在交易商协会业务调查和自律调查工作开展过程中,大公评级向协会提供的相关材料存在虚假表述和不实信息。

公告称,信用评级机构作为债务融资工具市场的重要中介机构,应当恪守独立、客观、公正的基本原则,发挥好资本市场“看门人”的应有作用。信用评级机构直接为受评企业提供咨询服务,严重背离独立原则,为银行间债券市场相关自律规则所禁止。大公评级的违规行为,违反行业规范、业务规则和合规运行基本要求,对市场造成了严重的不良影响。

大公奇葩往事

疯狂的评级上调

交易商协会在通报中指出,大公资信2017年年初所评AA+主体,在一年期内向AAA级迁移的比率高达18%,一枝独秀,在银行间债券市场五家发行人付费的评级机构中为最高,其中上海新世纪为13%,其他评级机构该比率均在7%以内。

AA+的垃圾债

“新光债”自从17年下半年就由于主体流动性问题被机构投资者质疑,早已被市场视为垃圾债,中债收益率估值一路上行,甚至突破100%。

在债券收益率奇高的背景下,2018年3月,大公国际上调新光的主体评级至AA+,市场一片哗然,简直可笑!

企业迎来转机,评级惨遭下调

与此同时,获100亿银行授信和邹平县政府力保,7月上岸的西王债,被大公国际下调评级至AA,明明企业运营环境已经迎来转机,却惨遭评级下调,市场直呼看不懂!

彼时市场盛传,大公国际调低西王集团主体评级的原因,就是因为希望集团不愿意花近千万的评级费。

黑心钱,来的容易

此次大公被查,另一个重要原因是大公内部人士向监管部门举报大公资信,挂钩评级向企业兜售一套完全没卵用的数据管理咨询系统。

多家企业抱怨,这套系统不仅没作用,费用要970万,另外每年还要追加80万的系统服务费,真正的是强买强卖!

黑手还曾伸入互联网金融

但除了传统金融和资本市场,大公评级也频繁将手伸向互联网金融。

2015年1月21日,与上述被查的大公评级同属大公国际信用评级集团(下简称"大公国际")旗下的大公信用数据有限公司(“大公数据”)发布了266个网贷平台黑名单和676个预警名单。

其中,广东以预警名单占比19.62%,黑名单占比19.58%,金融信用风险省份排名中位列第一,浙江、上海紧随其后

从名单看来,不少大平台如陆金所、拍拍贷和一些已确定的问题平台如中汇在线等并列于预警名单中。究竟大公信用制定名单的标准在哪儿?名单又有多少公信力?质疑之声顿起。

对于陆金所也在预警名单中,大公数据总裁王再祥对中国网表示:“我们评价一个平台不能看背景,不能看出身,大不代表好。从评级专业的角度来看,陆金所是有很大风险的,它是在政策没有监管到位的情况下,做的一种政策套利,打的是擦边球。资金不明了,资金来源不明了,去向不明了,债项不明了。在投资者保护上有很多问题,甚至有法律陷阱。”

然而大公数据的网贷黑名单和预警名单发出当天就遭北京市网贷行业协会打脸。

北京市网贷行业协会表示,大公数据评定“黑名单”及“预警名单”的数据源主要为网贷平台披露的债务人信息以及平台自身信息,涉及平台特征与平台经营风险等内容。对于这些数据,大公数据尚未说明相关的数据获取与更新机制,亦未披露评价模型的可信度及历史数据拟合情况。

必须指出的是,“黑名单”或“预警名单”具有负向激励作用,易于成为套利工具。尤其是在监管措施尚未出台的情况下,负面评价缺乏第三方监督与监管,客观性、公正性难以保证,或对合规、合法经营的平台造成严重伤害。

面对行业内的质疑,大公数据依然我行我素。

半年后的2015年7月,大公数据再将40家网贷平台“拉黑”,涉及到信息披露不充分、偿债能力无法评估等关键问题。

值得一提的是,作为行业裁判员的身份,大公国际早就下场“运动”,直接参与互联网金融行业。

2017年5月,大公国际在北京召开新闻发布会,宣告筹备三年的 丝路互金网正式上线运营。

新闻稿称,丝路互金网是大公发现互联网金融规律,把握金融科技未来趋势,坚持互联网金融正确创新方向,着眼于服务实体经济和一带一路资本互联互通需求,运用独创的互联网金融理论和数字化评级技术,创造的具有时代引领价值的互联网金融模式。丝路互金网的功能定位是,以信用评级信息为媒介的一带一路实体经济公共投融资服务平台。

丝路互金网官网显示,仅有1页共8个投资项目,目前都已经结束募集,最近的标是2017年7月发布,官网已经超过1年未更新。

丝路互金网的运营主体同样是上述发布网贷黑名单和预警名单的大公数据。

丝路互金网上线同时,大公国际和其前员工的知识产权诉讼案在北京朝阳区开庭。

被告为大公数据原总裁徐志鹏。徐志鹏在任职期间担任网贷行业信用风险研究报告项目负责人,领导团队进行该项目研发工作。 徐志鹏于2015年11月离职后,原告大公国际在2017年3月14日的"民事起诉状"中称,"后公司发现,被告在未经公司同意的情况下,擅自以个人名义将公司研发且未对外发布的网贷行业信用风险研究报告发布到互联网上。

"大公国际在2015年发布的网贷评级报告,将200多家业内平台拉入黑名单或预警名单,为了给自己上线'丝路互金网'铺路。"徐志鹏在庭审举证、质证中说。

曾下调美国评级

听说,资本市场有个传说,一旦遇到中国对美国不高兴了,不定会放出大公国际。

这个传说,最近似乎又得到了印证,就在今天,时隔五年,中国顶尖级信用评级机构大公国际再次下调美国主权信用评级,评级展望为负面。并列举了几大理由,包括但不限于:

第一,美国政治体制缺陷形成的政治生态使政府难以有效执政,国民经济发展因此偏离正确轨道。国民经济呈现高度债务化。

第二,违背价值规律的畸形信用生态导致中央政府偿债能力异化。资本的逐利性使美国金融部门通过资金产品和交易结构设计不断延伸债权债务交易链条牟取更多利润,脱离实体经济的资本自我循环的虚拟增值模式为美国中央政府不断吹大的债务泡沫提供生存空间。

第三,大规模减税直接减少中央政府偿债来源,削弱偿债基础。于2018年正式实施的税改法案未真正抓住美国债务经济难以维系的痛点,预计美国实际经济增速在2018年仅为2.3%,之后逐渐放缓。

第四,用增加债务收入弥补财政缺口势必加剧中央政府信用风险。此外,2017年政府可变现资产对总债务的覆盖率仅7.3%,完全无法实现对债务的有效清偿,政府仍不得不高度依赖债务货币化方式维持偿债来源与负债的表象平衡。

第五,美国中央政府虚拟偿债能力有可能成为下一场金融危机的爆发点。偿债来源与负债的严重失衡使中央政府成为美国债务链条中最为薄弱的环节。

看了大公国际的理由,我也算是涨见识了,原来美国经济不行了,最终原因是政治体制缺陷和违背价值规律的信用生态。看来美国要把经济搞上去,还得多向中国学习。

。

相关文章

用户评论

所有评论

主编精选

more专题推荐

more

第四届中国零售金融发展峰会(共15篇)

-

首页

-

评论

-

回顶部

游客

自律公约